- Article Title

- 気候変動抑止は新たな成長セクターへ

市川 眞一

2020/10/16

米国の大統領選挙まで18日となった。ジョー・バイデン前副大統領は、2050年までのゼロエミッション達成など、積極的な地球温暖化抑止策を主要政策に掲げている。英国では、ボリス・ジョンソン首相も気候変動対策を成長戦略の柱とした。従来、環境問題に消極的だった米国が一歩を踏み出せば、地球温暖化抑止への投資は新たな成長セクターを生み出す可能性がある。

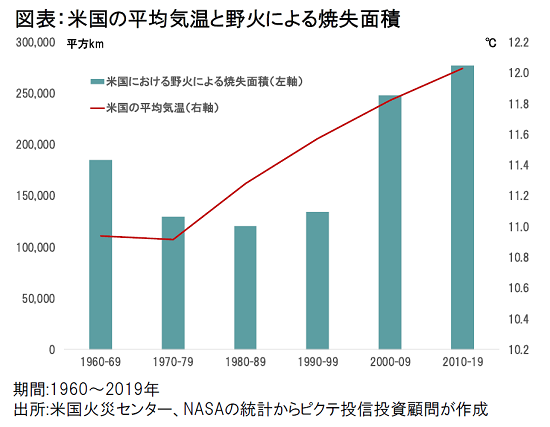

米国では、西部のカリフォルニア、オレゴン両州が大規模な山火事に見舞われている。また、2012~17年には、カリフォルニアが歴史的な干魃に襲われた。さらに、南部は大型ハリケーンの来襲が相次いでいる。その全てが地球温暖化を理由としたものではないとしても、例えば野火による焼失面積は米国の気温上昇と並行しており、国民が環境政策への関心を高める背景になっているのではないか(図表)。

大統領選挙を戦うバイデン氏は、主な公約のなかに1)パリ協定への即時復帰、2)2050年までのゼロエミッション達成、3)EVの普及促進、4)10年間で1兆7千億円の投資により5兆円の民間需要誘発など、米国の有力な政治家としては思い切った環境政策を掲げている。この点は、シェール開発により米国をエネルギー輸出国とし、雇用の拡大を目指してきたトランプ大統領とは対照的だ。

バイデン氏の政策の背景にあるのは、世界的な温暖化抑止の潮流と共に、米国における自然災害の多発だろう。年齢別人口構成で最大の塊となったミレニアム世代は、相対的にリベラル系が多く、環境問題を重視する傾向があると言われている。思い切った地球温暖化対策を示すことにより、トランプ大統領との違いをアピールし、若年層の支持を固める狙いもあるのではないか。

英国において10月5日に行われた保守党大会で、ジョンソン首相は、洋上風力発電などクリーンエネルギーへの投資に注力し、新型コロナ禍から経済の立て直しを図る上での足掛かりとする方針を示した。また、ビジネス及び金融市場でも、ESGが重要な経営と投資の基準になりつつある。気候変動のリスクが高まり、各国政府及び企業がゼロエミッションへ向け投資を強化せざるを得ない状況になったのだろう。

一方、マーケットでは、主要中央銀行による低金利と量的緩和政策が続いている。新型コロナ禍を契機として社会構造の変化、即ちリモート化の流れは中期的に続くと見られ、その間は成熟産業から成長産業への人の移動が起こることから、雇用の回復は緩慢なペースとなるだろう。「雇用なき回復」の局面において、主要国の金融政策が大きく変わるとは考え難くい。畢竟、供給されたマネーの一部は引き続き金融市場に滞留し、投資に向かうと見られる。ただし、長期金利は既に極めて低く債券は買い難くい上、株式市場ではIT関連もバリュエーション面から割高感が指摘されている。

そうした経済環境を考えると、マーケットでは、1)社会の変化の下でも安定的なキャッシュフローを稼ぎ、高い配当利回りを維持できる企業、2)社会の変化を後押しすることで、高い成長が見込まれる企業‥これらへのダンベル型投資が進むのではないか。成長産業としては、これまでのIT関連に加え、気候変動抑止への官民による投資を恩恵とする企業が一翼を担う可能性がある。

日本国内では、経産省が『エネルギー基本計画』の改訂作業を進めている。重要な電源構成については、再エネ比率の引き上げ、石炭火力の引き下げ、そして原子力発電所の再稼働が軸となるだろう。環境先進国と言われてきた日本だが、東日本大震災以降、原子力問題で議論が錯綜し、技術面では世界に取り残される場面が目立った。菅政権がこの問題とどのように取り組むのか、注目されるところだ。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")