- Article Title

- 中国PMIに見る、株式市場の勘所

梅澤 利文

2019/01/04

19年年初から世界的に株式市場が概ね下落基調となった背景に、米中貿易戦争、議会が対立する米国政治、米国経済や米アップルの業績不安に加え、中国経済の先行きに対する懸念などがあげられます。中国PMI指数を参考に、中国経済の動向と市場への影響を振り返ります。

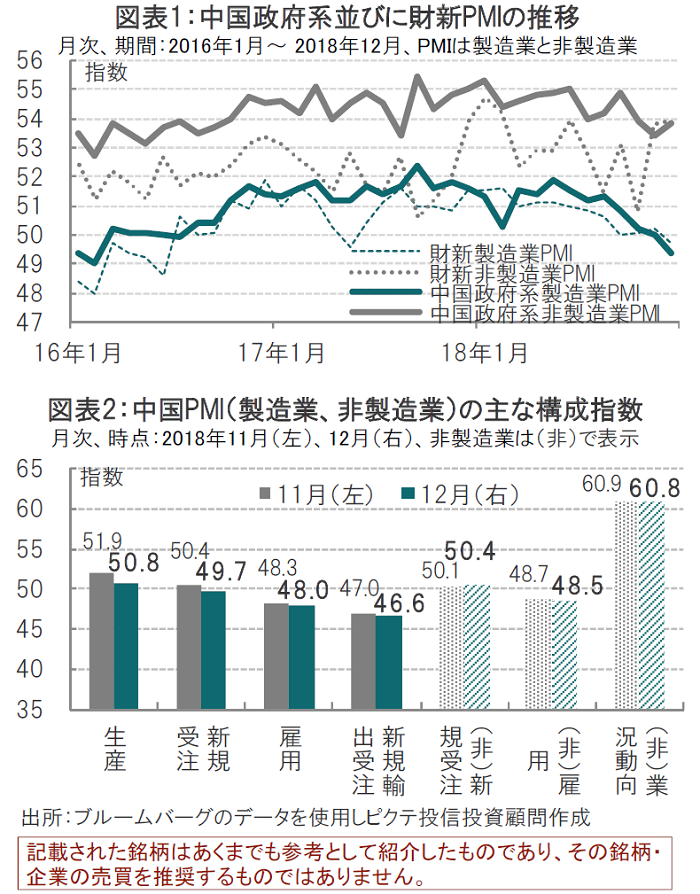

財新伝媒が2019年1月2日に発表した12月の中国製造業購買担当者景気指数(PMI)は49.7と、市場予想(50.2)、前月(50.2)を下回りました。一方、1月4日に発表された財新非製造業PMIは53.9と、市場予想(53.0)、前月(53.8)を上回りました(図表1参照)。PMI指数は50を上回ると景気拡大、50を下回ると縮小を示します。

なお、中国国家統計局が18年12月31日に発表した12月の製造業PMIは49.4と、市場予想(50.0)、前月(50.0)を下回りました。一方で12月の非製造業(サービス業)PMIは53.8と、市場予想(53.2)、前月(53.4)を上回り、財新PMIと同様に、製造業と非製造業で明暗が分かれました。

19年年初から世界的に株式市場が概ね下落基調となった背景に、米中貿易戦争、議会が対立する米国政治、米国経済や米アップルの業績不安に加え、中国経済の先行きに対する懸念などがあげられます。中国PMI指数を参考に、中国経済の動向と市場への影響を振り返ります。

まず、最も気になるのは中国製造業PMIが政府系並びに中小企業の動向を反映しやすい財新PMI共に、景気拡大・縮小の境目を示唆する50を約2年半ぶりに下回ったことです。時期にもよりますが、PMIは経済成長率の動向を示唆する傾向もあることから、仮にこの水準が続けば中国GDP(国内総生産)成長率の減速も想定される数字です。

次に、中国製造業PMIを構成項目別に見ると、生産、先行きを示唆する新規受注や新規輸出受注、雇用など主要項目が軒並み前月を下回っています(図表2参照)。特定部門の悪化というより全般に回復が鈍い印象です。また受注関連の悪化から短期的な回復は見込み難い状況です。

なお中国PMIと直接関連しませんが、米アップルの売上下方修正は中国国内でのiPhone等の販売が想定以上の落ち込みと説明されており、中国PMIの動向と整合的です。

もっとも、サービス業、建設業などを含む非製造業PMIは12月は改善しています。非製造業PMIの構成指数を見ると新規受注が小幅ながら50.4と回復しており、中国当局による景気刺激策が効果をもたらした可能性があると共に、引き続き景気対策による下支えの必要性が示唆されています。

反対に株式市場へのプラス要因としては、中国経済の先行き懸念を受け、昨年後半に中央経済工作会議で示唆された減税などの景気刺激策の実現が高まったと見られます。また、中国経済の不安は、先の米アップルを例とすれば、米国企業にも悪影響を及ぼし始めた模様です。結果として、米国に恩恵があると説明されてきた米中貿易戦争に緊張緩和を求める圧力が強まる可能性も考えられます。

中国の景気先行き懸念等を受け、市場の変動が続く可能性がある中、冷静な判断が求められる状況と見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。