- Article Title

- トルコ中銀、金融政策の正当化で据え置き

梅澤 利文

2019/01/17

トルコ中銀の今回の声明(プレスリリース)は、前回(18年12月)とほぼ同じ内容でした。目立った違いは黒字に転じた経常収支の改善に言及している点です。トルコ経済の改善点を強調することで、インフレ率抑制に効果を表し始めた現状の金融政策の正当化に努めた印象です。ただ、トルコ経済の成長率の急速な悪化など気がかりな点も見られます。

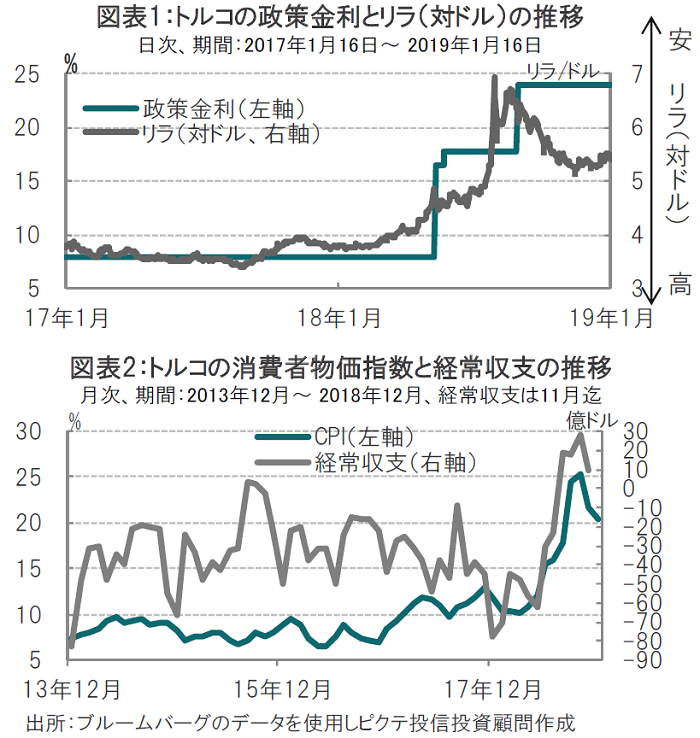

トルコ中央銀行は2019年1月16日、市場予想通り政策金利を24%で据え置くと発表しました(図表1参照)。チェティンカヤ総裁率いるトルコ中央銀行は18年9月に引き上げ幅で6.25%の大幅な利上げを実施した後、3会合連続で政策金利を据え置いています。

なお、トルコのインフレ率は2ヵ月連続で低下し、昨年12月は前年同月比で20.3%(図表2参照)となっています。

トルコ中銀の今回の声明(プレスリリース)は、前回(18年12月)とほぼ同じ内容でした。目立った違いは黒字に転じた経常収支の改善に言及している点です。トルコ経済の改善点を強調することで、インフレ率抑制に効果を表し始めた現状の金融政策の正当化に努めた印象です。ただ、トルコ経済の成長率の急速な悪化など気がかりな点も見られます。

昨年9月の大幅利上げの頃からトルコ経済で改善が確認される経済指標の1つは、トルコ中銀も指摘する経常収支です。足元黒字に転じています。もっとも、通貨リラ安が経常収支回復のひとつの要因であるとすると、今後は改善のペースは鈍る可能性もあります。しかし、18年前半のように新興国通貨が軟弱な局面では、経常赤字が大きい国の通貨の売り圧力が高まった局面も見られただけに、経常収支の改善はリラの安定化に寄与する可能性も想定されます。

トルコのインフレ率である消費者物価指数(CPI)も、リラが上昇に転じたことで、低下傾向となっています(図表2参照)。

今後のインフレ動向については、月末に公表予定のトルコ中銀のインフレ・レポートで確認する必要はありますが、リラ回復に伴う輸入物価の低下をトルコ中銀は指摘しています。

もっとも、トルコ中銀のインフレ目標は5%で、足元のインフレ率は約4倍の水準であるため、実質金利がプラスとなっている現状の政策金利を維持するものと見ています。

ただし、政策金利の据え置き維持を危うくする要因にも注意は必要です。

例えば、最近は発言を控えているようですが、政治の金融政策への介入は依然懸念されます。19年3月前半に公表予定の18年10-12月期GDP(国内総生産)成長率が前年同期比が仮にマイナスとなった場合の政治の対応に注目しています。

同じ3月には統一地方選が予定されるなか、昨年末にトルコは最低賃金を26%引き上げています。選挙に向け、支持拡大を狙ったさらなる政策が財政不安や通貨安などの変動を伴い、金融政策の安定性や予見可能性に悪影響を与えることも懸念されます。

トルコの地政学リスクも不安材料です。米軍がシリアから撤退を表明しましたが、シリアで過激派組織との戦いに協力してきたクルド人勢力の安全確保を米国は求めています。

一方、トルコはクルド勢力をテロ組織とみなし、攻撃の構えとの報道もあります。ただ、トルコ観光への影響は限定的であるなど、平穏は保たれているようです。

トルコについては警戒的ながら前向きな姿勢です。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。