- Article Title

- メキシコペソの最近の動向と今後の注目点

梅澤 利文

2019/01/24

メキシコペソ(対ドルレート)の過去1ヵ月の上昇率は、南アフリカやコロンビアに次いで高くなっています。米国の金融引締めペース減速という、新興国全般を下支えする要因以外に、メキシコ固有のプラス要因として以下があげられます。

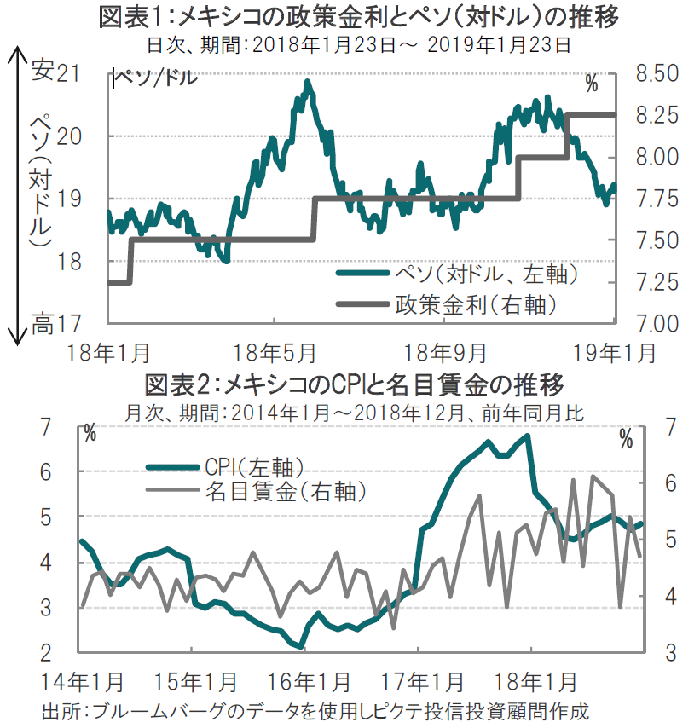

メキシコの通貨ペソが過去1ヵ月ほど上昇傾向となっています(図表1参照)。ペソは2018年後半は概ね軟調な展開であったため、メキシコ中銀は通貨防衛に向け金融政策を引き締め気味に運営しています。

ペソの過去1ヵ月の上昇率は主な新興国の中でもトップクラスです。米国の金利引き上げペース減速観測を背景に、新興国通貨全般に上昇が見られますが、ペソは相対的に堅調な展開となっています。

メキシコペソ(対ドルレート)の過去1ヵ月の上昇率は、南アフリカやコロンビアに次いで高くなっています。米国の金融引締めペース減速という、新興国全般を下支えする要因以外に、メキシコ固有のプラス要因として以下があげられます。

まず、メキシコ中央銀行がインフレ率上昇抑制並びに通貨防衛に向け、利上げ姿勢を維持していることです。インフレ率は12月の消費者物価指数(CPI)が前年同月比4.8%と、メキシコ中銀のインフレ目標(3%)を上回っていますが、17年後半の水準に比べ落ち着いています(図表2参照)。それでもメキシコ中銀は前回の金融政策決定会合(18年12月20日)でペソ安が中期的物価上昇期待に影響する懸念もあるとして政策金利を0.25%引き上げ8.25%としました。

2つ目は、昨年12月15日に提出された19年度予算案が左派政権ながら緊縮財政であったことです。例えば、基礎的財政収支(プライマリーバランス)は国内総生産(GDP)比で1%の黒字を想定しているからです。プライマリーバランスの黒字は市場にとってやや驚きの数字となりました。当選後には石油産業の民間開放の見直しや新空港の建設計画の撤回など、市場や経済界にマイナスの印象を与えていた(ペソ安要因となっていた)ロペスオブラドール大統領だけに、新政権の予算案は通貨や株式市場にプラス評価でした。

ただ、先のメキシコ中銀の金融政策決定会合の声明には新政権の政策の実効性に警戒心を示す文言も含まれています。今週公表された国際通貨基金(IMF)の世界経済予想でも、メキシコの経済成長率の減速予想が示されています。軟調な景気動向の中、予算案どおり財政政策を運営するかを見守る必要はありそうです。

3つ目は、通商関係の改善です。米国とカナダ、メキシコは11月30日に、北米自由貿易協定(NAFTA)に代わる新たな貿易協定に署名しています。

4つ目は、足元の原油価格の底打ちです。メキシコの石油依存度は低下していますが、一定の効果は見られます。

尚、メキシコ中銀の金融政策を占うと、前回の金融政策決定会合直後は、さらなる引き締め(政策金利8.5%)も想定されましたが、これまで指摘したプラス要因を踏まえ、当面据え置く可能性もあると見ています。

反対に、利下げに踏み込みにくい要因として、今後のペソの動向と、ロペスオブラドール新政権が実施した16%以上の最低賃金の引き上げ(19年年初から)による賃金や物価への影響を見極める必要があると見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。