- Article Title

- 中国1-3月期GDPで、景気減速の回避は確認

梅澤 利文

2019/04/17

中国経済の1-3月期成長率は製造業の回復などを受け、市場予想を上回る底堅さを示しました。当局による景気下支え策の効果が表れた格好で、対米貿易摩擦で懸念された中国の景気減速懸念の後退が想定されます。ただ、株式市場の反応はプラスに反応するも比較的冷静で、程度の差こそあれ、回復は既に織り込まれていたとも見られます。

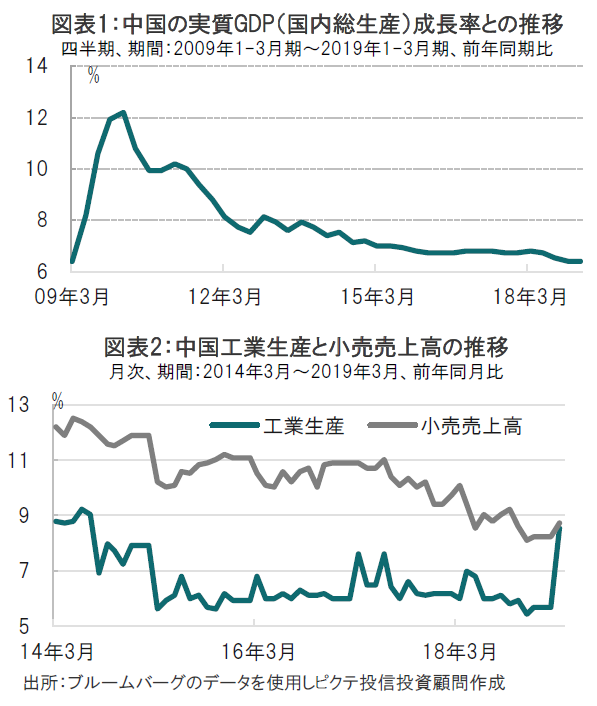

中国国家統計局が2019年4月17日に発表した年1-3月期GDP(国内総生産)成長率は前年同期比6.4%と、市場予想(6.3%)を上回り、前期(6.4%)と一致しました(図表1参照)。中国の景気減速懸念が和らぐ結果となりました。

同日に公表された3月の工業生産は前年同月比8.5%と、市場予想(5.9%)を大幅に上回りました。また、3月の小売売上高は前年同月比8.7%と、こちらも市場予想(8.4%)を上回りました(図表2参照)。

中国経済の1-3月期成長率は製造業の回復などを受け、市場予想を上回る底堅さを示しました。当局による景気下支え策の効果が表れた格好で、対米貿易摩擦で懸念された中国の景気減速懸念の後退が想定されます。ただ、株式市場の反応はプラスに反応するも比較的冷静で、程度の差こそあれ、回復は既に織り込まれていたとも見られます。

今回の中国のGDP成長率は製造業主導による成長であるなど当局の長期成長目標と相違する点もあります。このような中、持続性を見るうえで次の点に注目しました。

まず、改めて成長要因を振り返ると、製造業などで構成される第2次産業の1-3月期成長率が前年同期比6.1%と、前期の同5.8%から改善しています。3月末に公表された3月の中国の製造業購買担当者景気指数(PMI)は50.5と景気の拡大/縮小の目安となる50を超えていたことと整合的です。なお、製造業PMIの構成指数では3月の小規模企業PMIが49.3と、前月の45.3から大幅に改善しました。当局の景気下支え策は預金準備率引き下げも小規模企業を主な対象としている点で、政策効果が回復に寄与したと見ています。一方で、小売などサービス業で構成される第3次産業の1-3月期の成長率が前年同期比7.0%と、前期の7.6%から減速しています。もっとも3月の小売売上高は前年比8.7%と回復しています(図表2参照)。製造業などの回復が消費活動を徐々に活発化させる可能性もあります。

投資も政策主導で回復を示しました。1-3月期の国有企業による投資の伸びが6.7%となる一方、民間投資は6.4%にとどまりました。景気支援で政府の役割の大きさが浮き彫りになっています。

一方で、注目すべき点として、当局主導の回復を受けスピード調整の必要性が台頭する可能性があります。例えば、中国人民銀行(中央銀行)は15日に四半期報告の声明で、今後はマネーサプライをコントロールし、中国経済を過剰流動性であふれさせることはしないと表明しています。今後、当局のサポートが低下することも想定されます。

そこで注目したい点のひとつは自立的な民間投資の伸びが確保できるかです。パタリと当局の支援が消滅する可能性は低いと思われますが、過剰債務問題を抱える中国当局が延々と支援を続けることも想定しがたいと思われます。支援策の適正な出口戦略の可否に注目しています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。