- Article Title

- 中国、幅広い金融政策は見送りか?

梅澤 利文

2019/04/24

「今日のヘッドライン」は今月既に3回、中国を取り上げていますが、メッセージは中国当局の景気支援策で経済に回復の兆しは見られること、景気支援策の見直しを指摘しています。今年1月に続く今回のTMLFでは、預金準備率の引き下げを伴わない可能性があり、緩和姿勢を修正し、景気動向を見ながら景気支援ペースを調整する可能性があると見られます。

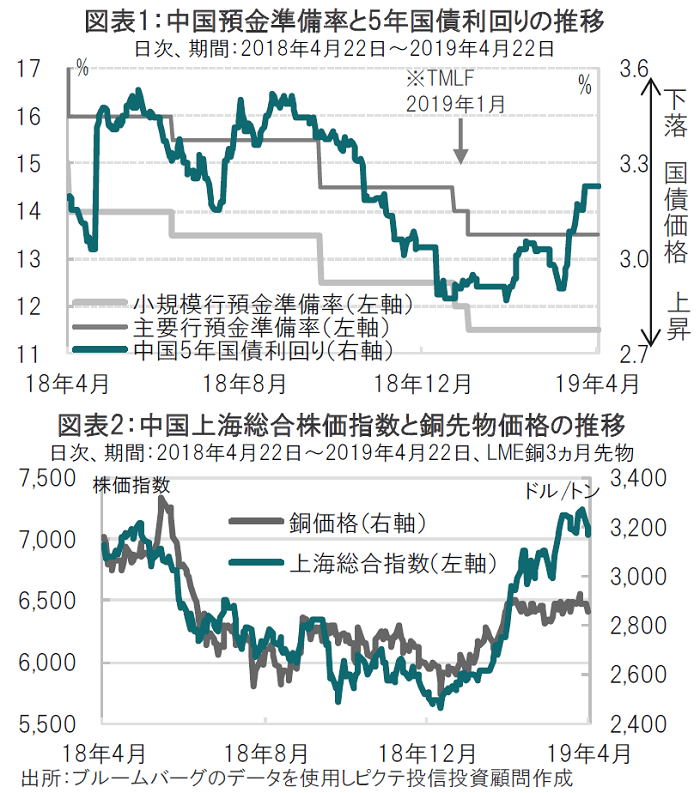

中国人民銀行(中央銀行)は2019年4月24日、対象を絞った中期貸出制度(TMLF)で2674億元(約4兆4500億円)の1年物資金を供給しました。

なお、対象を絞ったTMLF実施は、2575億元を供給した今年1月以来2度目となります(図表1参照)。1年物の金利は3.15%と前回と同じで、同年限の通常のMLF金利3.3%よりも低く設定されました。

「今日のヘッドライン」は今月既に3回、中国を取り上げていますが、メッセージは中国当局の景気支援策で経済に回復の兆しは見られること、景気支援策の見直しを指摘しています。今年1月に続く今回のTMLFでは、預金準備率の引き下げを伴わない可能性があり、緩和姿勢を修正(停止ではない)させ、景気動向を見ながら景気支援ペースを調整する可能性があると見られます。

まず、TMLFの内容を確認します。TのつかないMLF(中期貸出制度)は国債など債権を担保に人民銀が中国の銀行に中期資金を貸出す制度で、幅広く利用されます。MLFのうち小規模企業をターゲットに優遇されたレート(0.15%低いレート)で貸出すのがTMLF(年限1年)です。

前回TMLFが利用されたのが19年1月でした。このときは預金準備率の引下げを伴い(図表1参照)、また通常のMLFも実施されるなど幅広い金融緩和策が実施されました。

これに対し、今回TMLFに伴い、預金準備率の引下げは見送られる可能性があります。人民銀のスタンスが景気に配慮した包括的な金融緩和姿勢から、必要なセクターに絞った金融緩和へと方針を調整した可能性があるからです。

もっとも、預金準備率にも種類があるため小規模企業を対象とした預金準備率のみを引き下げる可能性もあります。

中国当局の姿勢の変化が明確にアナウンスされた例としては、19日の共産党政治局会議で、国営新華社通信は中国経済が1-3月期安定化を指摘する一方、下押し圧力もある中、今後の政策支援として財政政策を効率的に活用すると述べる一方で、金融政策はバランスが必要と述べています。政治局会議の前後の当局の発言も将来のバブル懸念を高めるような積極的な金融緩和を警戒する声がありました。

市場動向を見ると、中国債券市場などでは足元利回り上昇(価格は下落)が見られます(図表1参照)。銀行間レートなども同様な傾向で上昇しています。

中国株式市場は金利の動きほど明確ではありませんが、足元、上値が重い展開と見られます(図表2参照)。また中国景気に先行する傾向のある銅価格は横ばいの展開です。

中国の今後の景気支援は、金融政策は的を絞った政策にシフトさせる一方、財政政策によりシフトすると思われます。ただ、中国地方政府などの債務残高水準は高く、ばら撒くというよりは、効率的かつ選別的な運営が想定されます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。