- Article Title

- スウェーデン、リクスバンクはタカ派姿勢を維持だが

梅澤 利文

2019/07/04

今回のリクスバンクの決定内容で注目されたのはフォワードガイダンスです。年末から来年初めという利上げ時期の見通しを後退(後ズレ)させるとの観測もあっただけに、ややサプライズとなりました。そのため、公表後に市場ではクローナが小幅ながら上昇しました。ただ、声明など公表内容を見ると景気への見方などが若干弱気に傾いていると見られます。

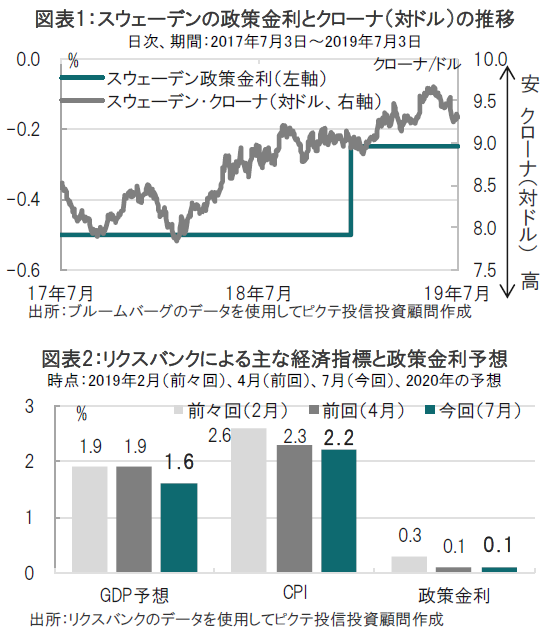

スウェーデンの中央銀行であるリクスバンクは2019年7月3日、政策金利であるレポレートを市場予想通りマイナス0.25%に据え置くと発表しました。

また、リクスバンクは今後の政策金利の方針を示すフォワードガイダンスにおいて「19年年末または来年初めに」利上げする考えを維持しました。

今回のリクスバンクの決定内容で注目されたのはフォワードガイダンスです。年末から来年初めという利上げ時期見通しを後退(後ズレ)させるとの観測もあっただけに、ややサプライズとなりました。そのため、公表後に市場ではクローナが小幅ながら上昇しました。ただ、声明など公表内容を見ると景気への見方などが若干弱気に傾いていると見られます。

日、米、ユーロ圏など世界の主な中央銀行が金融緩和姿勢を示す中、北欧のスウェーデン、ノルウェーなどはタカ派(金融引締めを選好)姿勢を維持し、フォワードガイダンスで利上げを示唆しています(他に英国中央銀行も利上げを示唆していますが、弱気な景気見通しとは不整合です)。

米中貿易戦争などを背景に経済の不確実性が高まっていることなどを背景にフォワードガイダンスの利上げ時期を後ずれさせるという市場予想に反し、変更はありませんでした。

しかし、次の点で、ハト派姿勢も見られます。

まず、今回の声明文に海外リスクがスウェーデン景気に影響を与えるリスクと、金融政策による対応の必要性を示唆する文章が新たに付け加えられています。

次に、リクスバンクの経済成長見通しが下方修正されていることです。例えば、20年のGDP(国内総生産)成長率予想を見ると、今回は1.6%と、4月に公表した前回の1.9%から下方修正され、景気に対し慎重な見方を強めています(図表2参照)。

20年の消費者物価指数(CPI)は2.2%と、前回の2.3%から引き下げています。また、声明文の中で、インフレ率の状況に変化があった場合には金融政策変更の必要性がある旨の文章が今回加えられています。

その意味では、反対に今回フォワードガイダンスを維持した背景として、足元のインフレ率を懸念した可能性があります。リクスバンクが予想する19年(図表2は20年)のインフレ率は1.8%ですが、先日公表された5月のCPIは前年比2.2%と予想を上回っています。

また、関連が強い欧州中央銀行(ECB)の動向を見守った可能性もあります。ピクテではECBは7月の政策理事会でフォワードガイダンスを変更、9月に利下げをすることを見込んでいます。リクスバンクの次回の金融政策決定会合は9月5日であるため、ECBの繰り出す政策と市場の反応などを参考にしたいのかもしれません。

なお、来年末までの利上げ予想は1回にとどめており、慎重にマイナス金利からの脱却を目指している模様です。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。