- Article Title

- 原油市場の最近の価格変動要因を探る

梅澤 利文

2019/12/10

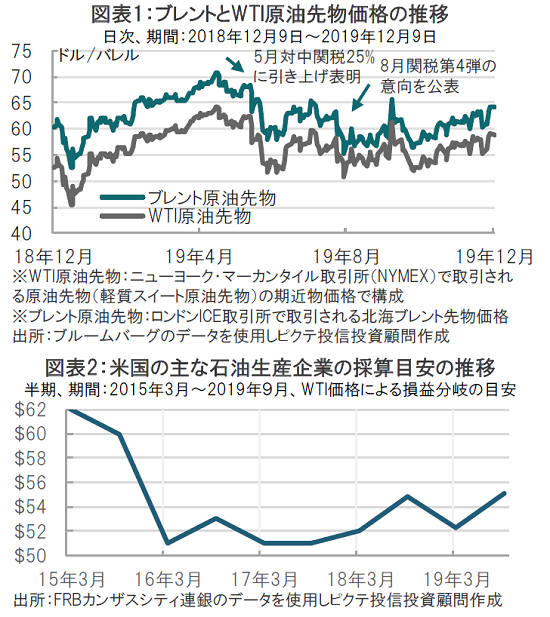

最近の原油価格の動向を振り返ると、2~3ヵ月という短期ならば上昇傾向に見えますが、期間1年程度では概ね横ばいと見られます。今後の原油価格を予想することは困難ですが、最近の原油市場の背景にある主な要因を把握することで原油価格の動きの理解は深まると思われます。

石油輸出国機構(OPEC)加盟国とロシアなど非加盟国で構成する「OPECプラス」は2019年12月6日の会合を開催し、原油の協調減産を拡大する方向で合意しました。減産拡大額は市場予想に一致する日量50万バレルでした。これは18年秋合意、19年1月から実施の水準(日量計約120万バレル減)を、今後約日量170万バレル減に拡大するためです。

なお、サウジアラビアなどが自主的努力で減産幅を日量210万バレルとする意向を表明、不確定ながら、減産拡大額は日量約90万バレルになるとの観測もあります。

最近の原油価格の動向を振り返ると、2~3ヵ月という短期では上昇傾向に見えますが、期間1年程度では概ね横ばいです(図表1参照)。今後の原油価格を予想することは困難ですが、最近の原油市場の背景にある主な要因を把握することで原油価格の動きの理解は深まると思われます。

まず、短期的な価格下支え要因は主に2つです。1つ目は減産拡大期待、2つ目は原油需要の回復です。

減産期待が高まったのは、そもそも国際エネルギー機関(IEA)などの見通しにより、20年の原油市場においては現在の減産目標では日量100万バレルの供給過剰との試算があったことから、対策への期待が見られました。今回のOPECプラスやサウジアラビアなどの減産目標は(恐らく)市場で意識されていた供給過剰懸念を意識していたと思われます。

もっとも、OPECやOPECプラスとも距離を置くブラジルやノルウェーには増産の動きもあり、思惑通り供給のコントロールができるかは不確定です。

2つ目は原油需要の回復です。多くの中央銀行による利下げと、米中貿易戦争の緊張緩和により景気後退懸念は幾分低下したと見られます。特に米中貿易戦争で米国が追加関税などを示唆した5月、8月は原油市場の下押し圧力となっていました(図表1参照)。米中貿易戦争の行方は貿易の動向を左右するだけに、最終的な解消にはほど遠いながらも、部分合意に向けた歩み寄り期待が10月頃から高まったことが原油市場の下支え要因になっていたと見られます。

反対に、原油市場の下押し要因として米国の供給圧力が考えられます。米エネルギー情報局が11月末に発表した統計によると、9月の米国の石油輸出量が輸入量を上回り、最大の産油国であり、「純輸出国」となるなど存在感を高めています。米国の石油生産は比較的短期に、原油価格に応じて生産を調整する傾向があります。そこで、米国の石油生産企業の目安とする原油価格をカンザスシティ連銀の調査で見ると、55ドル/バレル程度となっています(図表2参照)。同様の調査はダラス連銀も地区内で行っており、概ね同水準が意識されています。原油市場のスピード感で生産調整は出来ませんが、米国が供給を増やす可能性があります。

今後の将来予想となると米中貿易戦争がマイナス要因に転じるかも知れないなど、将来価格を「当てる」ことは不可能でしょう。それでも変動要因の把握に意義はあると思います。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。