- Article Title

- タイ、バーツ高への取り組み

梅澤 利文

2020/01/09

新興国の通貨を見渡すと、昨年8月にトランプ大統領が中国への追加関税を示唆した頃から新興国通貨安が全般に進行しました。チリやブラジルなどは為替介入で自国通貨を下支えしました。一方タイはほぼ一貫してバーツ高で、通貨安に苦しむ国からすれば、うらやましい状況にも見えますが、タイ当局の悩みも深いようです。

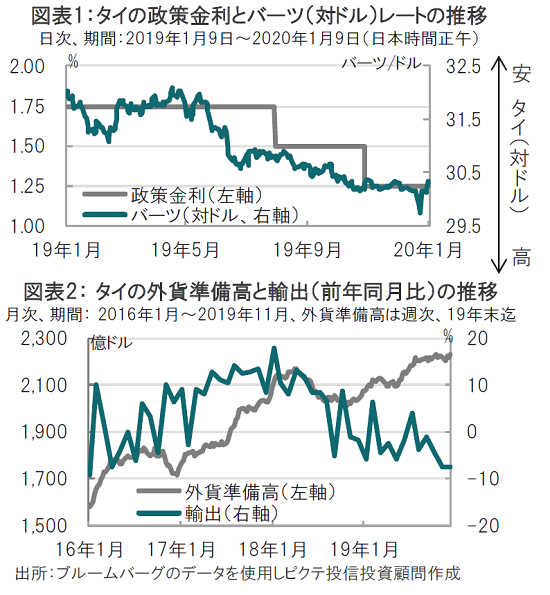

タイ銀行(中央銀行)のウィラタイ総裁は2020年1月8日のインタビューで、バーツ高の抑制に向け(図表1参照)、今後数カ月間で資本流出規制をさらに緩和していく方針を示唆しました。これを受け、バーツは下落しました。

ウィラタイ総裁によると、タイ銀行は輸出業者が海外で保有できる上限金額を引き上げるほか、外貨預金口座の規制を緩和し、保険会社に国外での投資を認めるための措置を講じていく計画を示唆しています。

新興国の通貨を見渡すと、昨年8月にトランプ大統領が中国への追加関税を示唆した頃から新興国通貨安が全般に進行しました。チリやブラジルなどは為替介入で自国通貨を下支えしました。一方タイはほぼ一貫してバーツ高で、通貨安に苦しむ国からすれば、うらやましい状況にも見えますが、タイ当局の悩みも深いようです。

タイのプラユット首相は昨年12月にバーツ高を抑制するため「ドルでの支出を考える」とコメントしました。これが、どのような政策に結びつくのかは謎でした。ただ、コメントの中で、バーツ高の理由として、継続的な経常黒字、資本流入、外貨準備高の増加を挙げています(図表2参照)。

資本流入を増加させた要因として、プラユット新政権を生み出した民生への復帰もあげられます。14年5月のクーデター後の軍事政権から、19年3月の総選挙を経てプラユット新政権が誕生しました。もっとも政権与党は19党連立と異例の体制です。それでも、試金石といわれた20年度予算を無難に消化、海外からの資金流入を助けたと見られます。

次に、バーツ高のマイナス面を見ると、貿易を主力産業とするタイで輸出が前年比でマイナスとなっていることです。原因は米中貿易戦争の余波という面が大きいのでしょうが、このような状況でのバーツ高は泣きっ面にハチといった印象です。結果としてタイのGDP(国内総生産)成長率は18年には前年比5%前後で推移していましたが、19年7-9月期成長率は前年比2.4%へと低下しました。またタイ中銀が年初に公表した金融政策レポートで20年の成長率予想は2.8%と、前回の3.3%から下方修正しています。

最後に、想定されるバーツ高対策を振り返ると、問題点も浮かび上がってきます。

まず、主要な政策である政策金利の引き下げです。19年は8月と11月に0.25%ずつ引き下げていました(図表1参照)。ただバーツ高を反転させるには至っていません。一方でタイ中銀は低すぎる政策金利にも警戒感を抱いている模様です。さらなる利下げ(次回金融政策決定会合は2月)も可能性はありますが、慎重姿勢も強まると見られます。

外貨準備高の水準が高いことから為替介入(先の南米とは反対の自国通貨安の介入)も選択肢です。ただ、タイの対米国経常黒字は200億ドル近辺と、為替操作国の規準に近づいており、こちらも慎重さが求められます。

伝統的な為替高対策(利下げや介入)は控えめにしつつ、他の政策手段を試行錯誤で繰り出す展開も想定されます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。