- Article Title

- 中国経済統計に浮かび上がる今後の課題

梅澤 利文

2020/05/18

中国の一連の4月統計から、新型コロナウイルスの影響による1-3月の大幅な落ち込みからは回復が示されました。特色は生産関連主導の回復で、小売売上など個人消費は回復が鈍く、課題が浮き彫りとなりました。22日の全国人民代表大会(全人代、国会に相当)開幕(予定)を前に、今回の経済指標から中国の問題点を振り返ります。

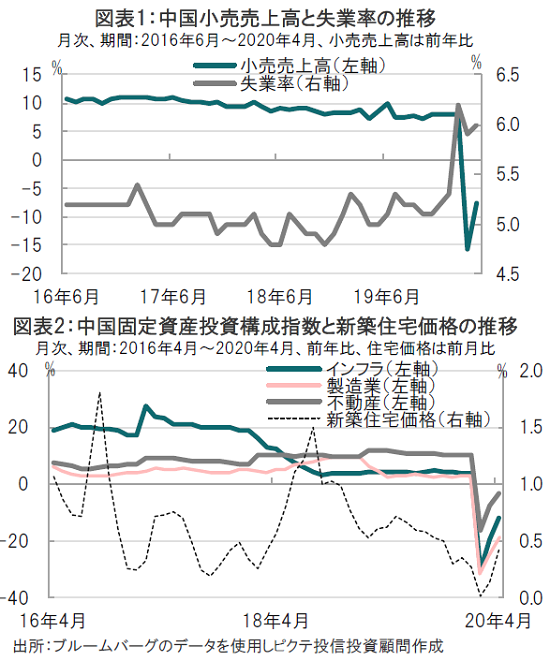

中国国家統計局が2020年5月15日に発表した4月の工業生産は前年同月比+3.9%と、市場予想(+1.5%)、3月(マイナス1.1%)を上回りました。4月の小売売上高は前年比マイナス7.5%と、市場予想(マイナス6%)を下回りました(図表1参照)。また、1-4月の都市部固定資産投資は前年同期比マイナス10.3%と、市場予想(マイナス10.0%)と概ね一致し、1-3月のマイナス16.1%からはマイナス幅が縮小しました(図表2参照)。

なお、5月18日に公表された中国の新築住宅価格は前月比+0.4%と前月の+0.1%を上回りました(図表2参照)。

中国の一連の4月統計から、新型コロナウイルスの影響による1-3月の大幅な落ち込みからは回復が示されました。特色は生産関連主導の回復で、小売売上など個人消費は回復が鈍く、課題が浮き彫りとなりました。22日の全国人民代表大会(全人代、国会に相当)開幕(予定)を前に、今回の経済指標から中国の問題点を振り返ります。

まず、生産活動の回復は他の指標と照らし合わせても整合的です。例えば生産活動の目安とされる発電量は4月が前年同月比+0.3%と、1-3月期の前年同期比マイナス6.8%から急回復しています。ただ、生産活動の回復の持続性には疑問もあります。今日のヘッドラインの5月8日号で指摘したように4月の輸出に医療品やマスクなど「特需」が含まれ ており、生産活動を下支えしたと見られるからです。特需、特に海外からの需要は今後軟調に推移すると思われます。

一方、コンピューターは前年比+26.2%、四輪車は+5.1%と3月のマイナス43.0%から回復するなど明るい面も見られます。また、鉄鋼製品やセメントは4月は前年比プラス3%台でした。当局が意図するインフラ投資が寄与した模様です。

そこで、次に固定資産投資を内容別に見ると、4月はインフラ投資はマイナス幅が大幅に縮小しました(図表2参照)。当局は地方政府特別債の割当拡大などインフラ投資の資金調達を促しており、意向に沿う動きともいえます。ただ、金融緩和などを受け、4月は新築住宅価格が市場予想を上回るなど、不動産市場も上昇傾向です。確認は必要ですが、当局は不動産市場の過熱は望んでいないと思われます。

持続的な回復を考える上で、最も気になるのは軟調な個人消費です。単に市場予想を下回ったことよりも、失業率の上昇を伴っている点が気がかりです。先日、中国の国営テレビ局(CCTV)は習近平国家主席が議長を務めた中国共産党中央政治局の会議を引用して「雇用優先」政策を強化し、雇用確保を支援すると伝えています。中国では、雇用を確保しやすい投資主導から、サービス化主導の経済へ進行中です。インフラ投資などでカバーしきれない雇用の確保には、全就業者の半数近いサービス産業への対応が求められます。この点における中国当局の政策に注目しています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。