- Article Title

- ⽇本の財政から投資の必要性が⾒えてくる⑥ 〜⽇本銀⾏のバランスシートを別の角度から検証〜

2018/05/14

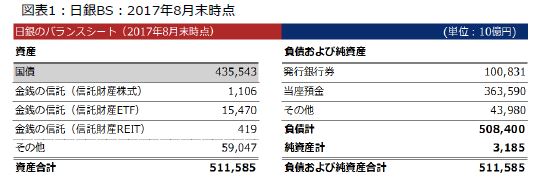

⽇本銀⾏は、2001年1⽉の⾦融政策決定会合で、⾦融緩和策とともに、国債保有残⾼の上限は銀⾏券発⾏残⾼までとするいわゆる「銀⾏券ルール」を決定しました。これは、財政ファイナンスを目的とした⻑期国債の買⼊れはしないということを明確にしたものです。現在の⽇銀のBSを⾒てみましょう(図表1)。負債にある発⾏銀⾏券残⾼は101兆円に対して、資産にある国債残⾼は436兆円となっており、「銀⾏券ルール」から大きく逸脱しています。これは、2013年4⽉の⾦融政策決定会合で、「異次元緩和」を決定するとともに、「銀⾏券ルール」の一時停止を決め、継続的な国債購⼊を可能にしています。

出所:日本銀行のデータを使用しピクテ投信投資顧問作成

図表2の⽇本銀⾏のBSは、FRBのBSと比較するため、米ドル建に引き直したものです。米国も2017年8⽉時点では、資産の買⼊を⾏っていた時期ですが、資産合計を比較すると図表3のFRBより⽇本銀⾏の資産合計が上回っていることがわかります。図表4で、⽇米のGDP額を比較しています。GDPすなわち経済規模が⽇本の3.8倍ある米国のFRBの資産額を⽇本銀⾏は上回っている状態です。米国は2017年秋以降、量的緩和の縮⼩に舵を切ったことに対して、⽇本は量的緩和を継続しています。⽇本銀⾏は国債を市場から買⼊れているものの、実質、財政ファイナンスを⾏っている状態とも⾔え、⽇本銀⾏の株価低迷が警鐘を鳴らしているようにも思われます(図表5)。

出所:日本銀行、米国連邦準備制度、IMF、ブルームバーグのデータを使用しピクテ投信投資顧問作成

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

| 日付 | タイトル | タグ |

|---|---|---|

|

日付

2018/02/05

|

タイトル 日本の財政から投資の必要性が見えてくる① ~投資とお金について~ | タグ |

|

日付

2018/02/21

|

タイトル ⽇本の財政から投資の必要性が⾒えてくる② 〜インフレについて〜 | タグ |

|

日付

2018/03/05

|

タイトル ⽇本の財政から投資の必要性が⾒えてくる③ 〜政府債務削減について〜 | タグ |

|

日付

2018/03/19

|

タイトル ⽇本の財政から投資の必要性が⾒えてくる④ 〜日本政府の財政状況について〜 | タグ |

|

日付

2018/04/12

|

タイトル ⽇本の財政から投資の必要性が⾒えてくる⑤ 〜⽇本銀⾏の⾦融政策と課題〜 | タグ |

|

日付

2018/07/11

|

タイトル ⽇本の財政から投資の必要性が⾒えてくる⑦ 〜骨抜きとなった⽇本の財政法〜 | タグ |

|

日付

2018/09/13

|

タイトル ⽇本の財政から投資の必要性が⾒えてくる⑧ 〜まとめ「やはり、投資は必要」〜 | タグ |