- Article Title

- スイス金融業界の頑健性検証:UBS巨大化の深刻度

大槻 奈那

2023/04/10

クレディ・スイス(CS)のUBSによる救済買収発表以降、スイスの金融業界に対する関心が高い。新UBSの総資産は、スイスのGDPの220%に達し、先進国中ダントツ。一方、G-SIBs(世界の金融システムにとって重要な銀行)の中では中位以下であり、万一の場合にも主要国の連携で対応可能。今後、金融規制強化は必至で、資本増強等が必要になる銀行にはマイナスだが、健全な金融機関にとっては、脆弱銀行からの波及リスクが低減されるためむしろプラス。強弱格差は拡大しよう。

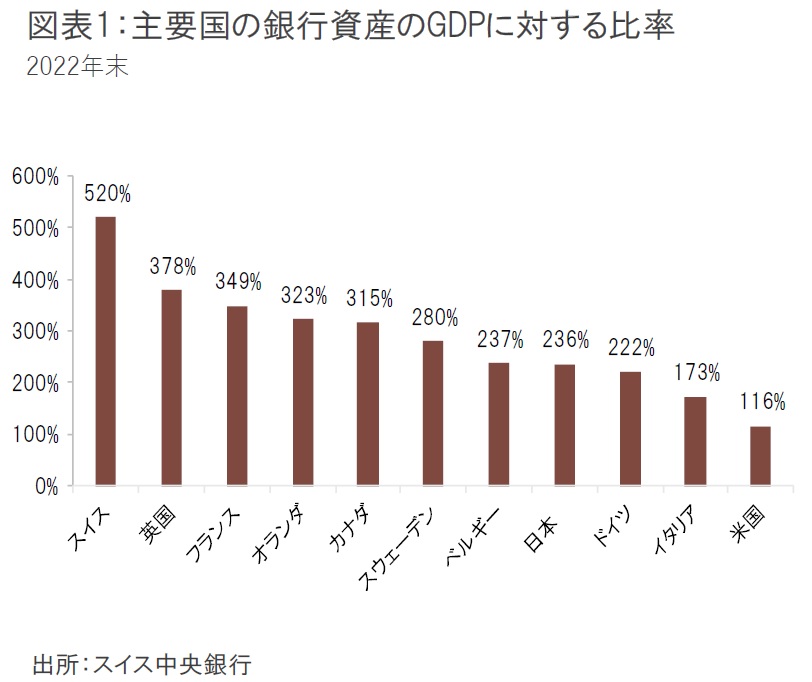

スイスの銀行業界の総資産は3.9兆スイスフラン(CHF) に上り、GDPに対する割合は 520%と先進国中トップとなっている(図表1)。

付加価値でみても、金融業界はスイスのGDPの9%、669億CHFを占めるなどスイス経済を支えている。特に、海外での売り上げが大きいのが特徴で、金融セクターは総サービス輸出の2割程度を占める。

なぜスイスはこれだけの金融立国になったのか。歴史は、18世紀末から19世紀初頭に遡る。貴族の資産等を保護する機関として、ロンバー・オディエ・ダリエ・ヘンチ&Cie.の前身 (1796年設立) とピクテ& Cie の前身 (1805年) が設立された。その後二度の世界大戦を経て、スイスの中立性によって、より多くの顧客の資産を預かるようになった。一方商業銀行分野では、少数の地域金融機関は同時期から存在していたものの、それ以外の大部分の銀行は19世紀半ば以降に設立された。

スイスの金融監督は、金融市場監督機関(FINMA)に一元化されている。米国のように、監督権限がFRB(連邦準備制度理事会)、OCC(通貨監督庁)等にまたがっている国とは一線を画す。スイスもかつては、保険と銀行の監督当局等が分断されていたが、2007年にFINMAに機能が統一された。なお、中央銀行SNB(スイス国立銀行)は銀行の検査監督権限を持たない。

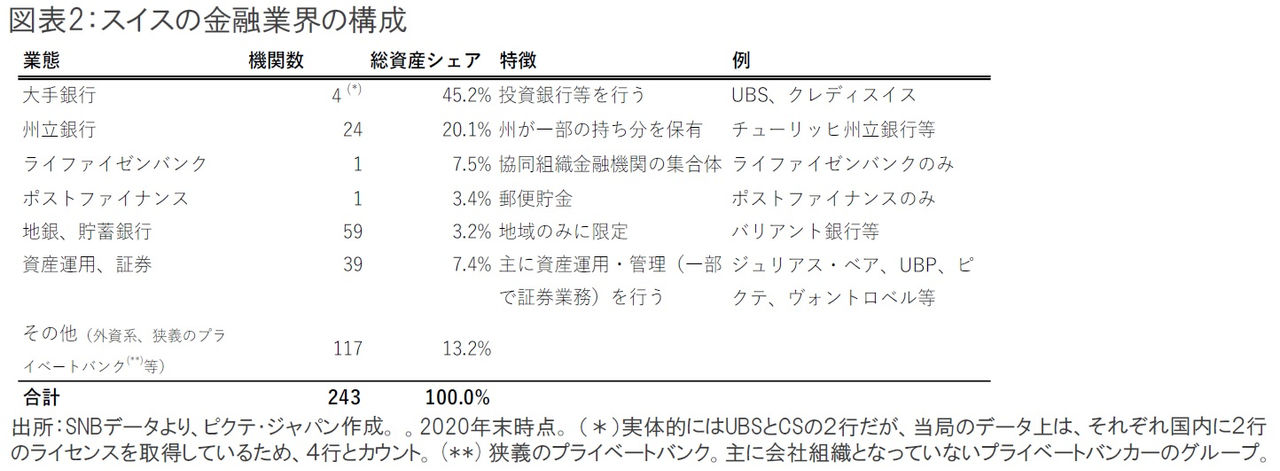

銀行の業態の種類は図表2のとおりである。

UBSとCSの2行からなる大銀行、州が一部保有する州立銀行、協同組織銀行の集合体であるランファイゼン・バンク、並びに運用会社等である。

これらの業態の業務は、大手2行が投資銀行や商業銀行、資産運用の全てを行うのに対し、州立銀行とライファイゼンバンク、ポストファイナンス、地銀、貯蓄銀行は商業銀行業務(預貸業務)がメインとなっている。一方で、資産運用会社は、顧客資産の管理運用にほぼ特化している。

大手行が投資銀行業務を拡大してきたのは、他国同様、地元密着の地域銀行との競争が背景にある。さらにスイスの場合、2つの特殊事業がある。スイスは、日本に次ぐ低インフレの国で、その分低金利である。このため利鞘は総じて低く、かつ2007年以降毎年、約5bp(1bp=0.01%)ずつコンスタントに下落し続けている(SNBのFinancial System Report 2022より)。次に、総資産シェアで20%を有する州立銀行の存在である。州立銀行は、州政府が3分の1以上の資本と議決権を有する。今でも一部は州の保証を有するため、預金吸収などに有利である。以前からCS等はこうした特権を批判していた(例えば2020年9月12日付ロイター記事)。

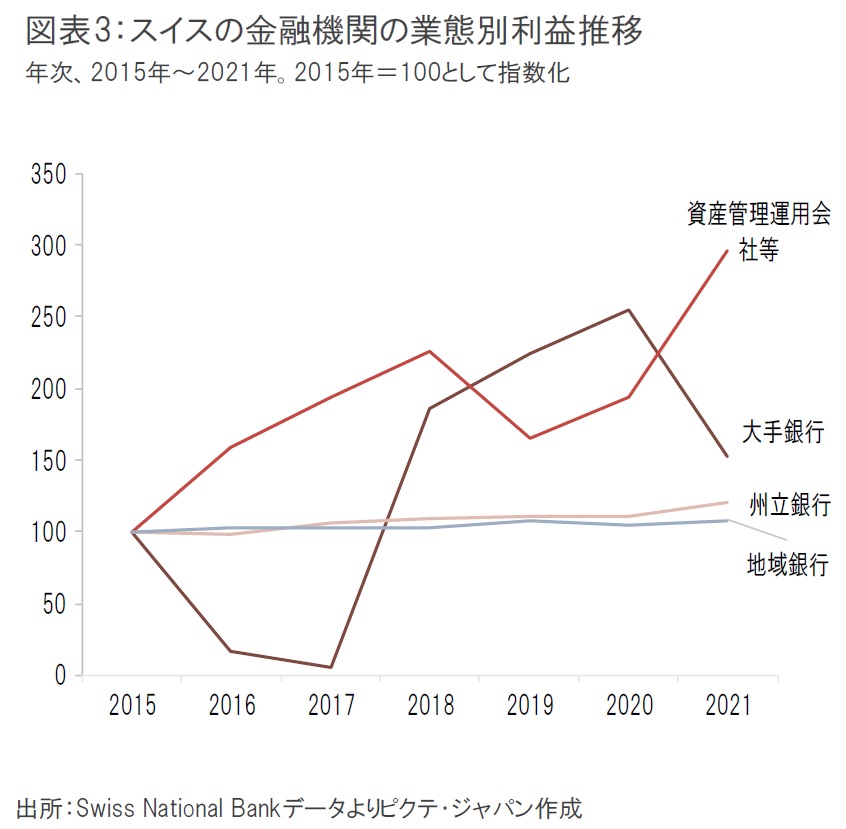

このような国内の商業銀行業務の環境の厳しさにより、大手2行は、海外業務、特に投資銀行業務に傾注していった。これが利益のボラティリティを高める原因となっている(図表3)。

その結果、リーマンショック直後の2008年10月に、UBSは政府から60億CHFの公的資金を受け、CSはカタールの政府系ファンド等から資本を受け入れた。その後スイス当局は、バーゼルⅢに先行して、独自に大手2行に対する資本規制を強化した。それでも、CSの完全再建には力不足だった。

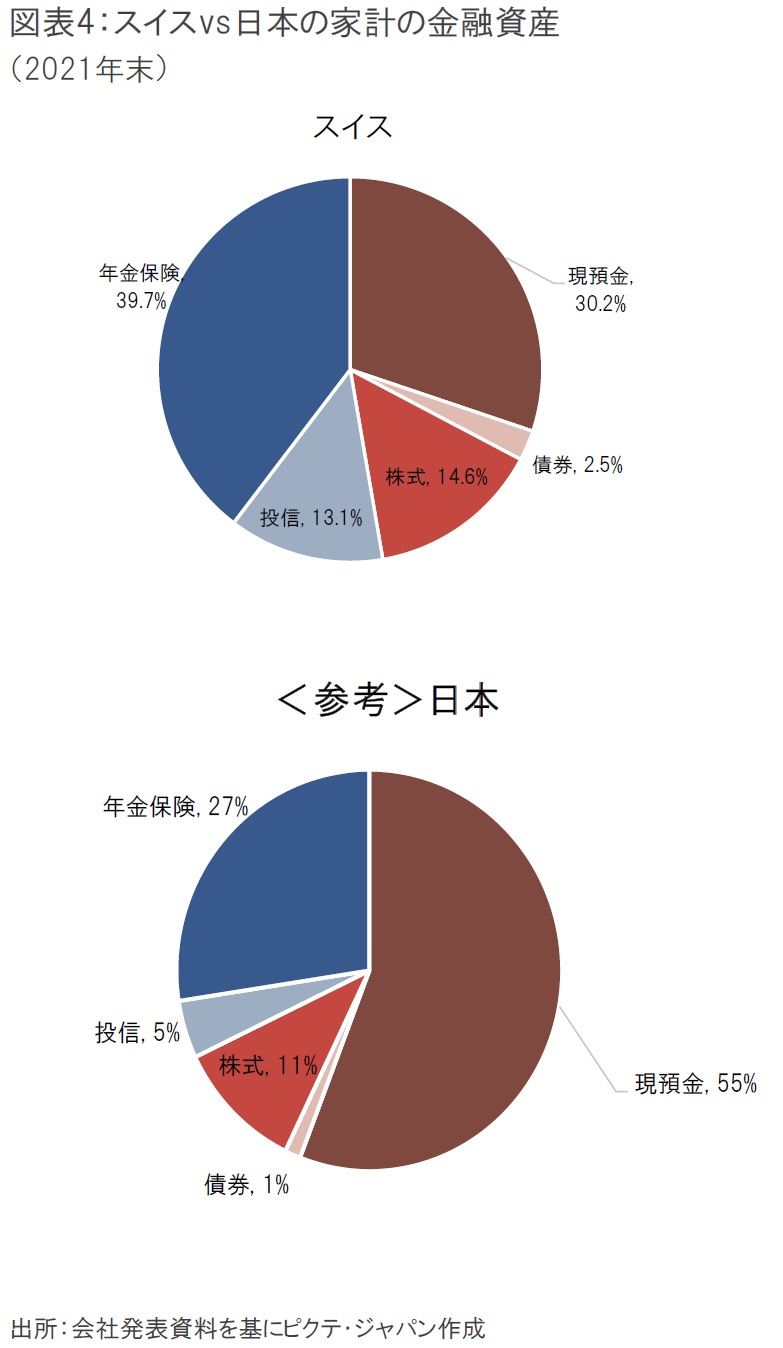

これに対し、州立銀行や地域銀行の利益は極めて安定的に推移している。また、資産運用会社の収益は成長を実現しつつ、大手2行よりは安定的に推移している。現在スイスの金融機関が管理運用する預り資産額は、約3.3兆CHFに上り、世界の運用資産ランキングでトップを維持している(Deloitte International, 2021)。資産運用の強さは、以前からのスイス国内での強さに海外での評判が加わったものだ。実際、スイスの家計資産の約70%は株式、投信、年金保険であり、これらの資産の大半がスイスの国内系の運用会社に託されているとみられる(図表4)。

その“評判”については、CSの信用不安で風評に晒されたが、金融業界の実際の健全性はどうか。

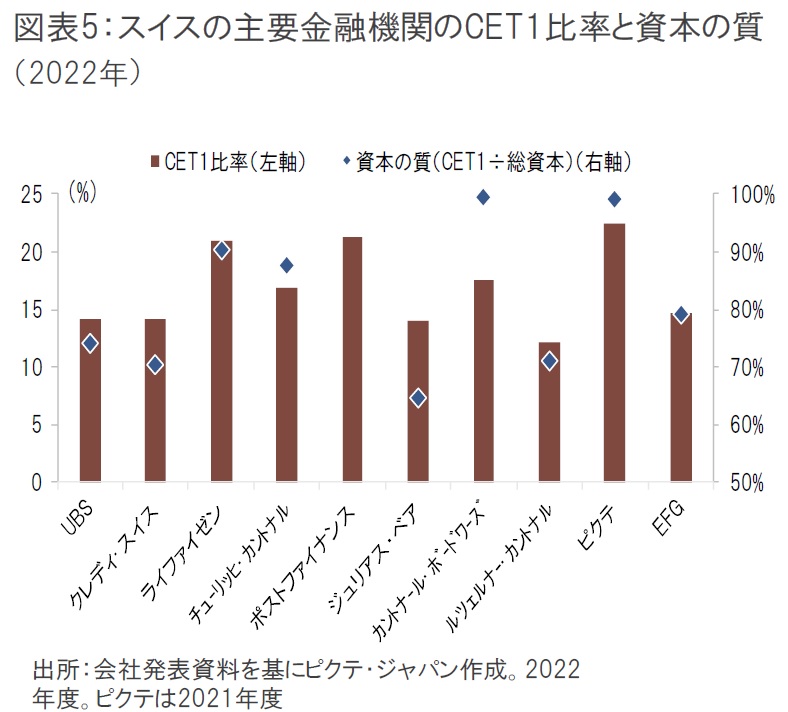

まず、質の高い資本とされるCET1(普通株式等Tier1)は、全行で、所要最低比率(国際重要行で10%、スイスの国内重要行で8.56%)を上回っている(図表5) 。また、CET1が総資本に占める比率も、UBSとCS以外は概ね高い。資産の流動性を示す流動性カバレッジ比率は高い水準を維持している。

UBSグループは、民間銀行や貯蓄銀行等、国内 300 以上の金融機関の吸収合併を経て形成されたスイス最大の総合金融機関である。前身は 1862年に設立された民間銀行のヴィンタートゥール銀行である。

CSは、1856年に、国内鉄道路線拡大に対する資金需要を満たすため、政治家を中心に産官共同で設立されたシュヴァイツェリシェ・クレディタンシュタルト銀行が前身である。

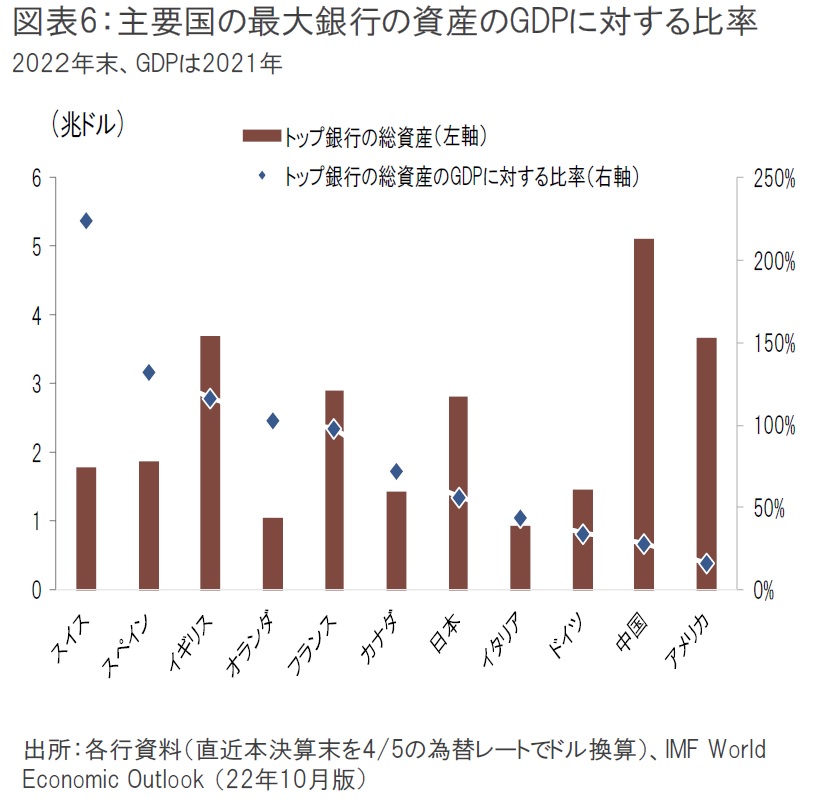

両行統合後の新UBSグループの総資産は、単純合算で240兆円程度となる。これは、2021年のスイスのGDPの約220%に当たる。主要国で銀行の規模がこれだけ大きな国は他には見られない(図表6)。

他国では、冒頭の通りそもそも銀行業界のGDP比率はスイスほど高くない上、大手銀行が各国2~4行存在するためだ。

また、CS統合後のUBSグループは、スイス国内の預金の約40%を握ることになる。スイスの預金保険の上限は10万CHF、約1,440万円である。スイスの預金保険制度は日本とは異なり、基準額の全額を事前に積み立てるわけではない。現在の基準額は付保預金の1.6%とされているが、事前に積み立てられているのはそのうち50%(つまり付保預金の0.8%分)だけで、残りの50%は銀行破綻等が発生し、資金必要になった場合に銀行から集められる。

このような、一部事後積み立て型の預金保険制度をとっている国は、スイス以外にイタリアなどもあるが世界的には少数派である。預金者の商業銀行に対する信頼感は、事前積立の預金保険制度に劣後すると考えられる。

UBSとCSの両行に口座がある預金者は(依然統合形態等の詳細は不明だが)、念のため、一部を他行に預け替えるか、資産運用にシフトする可能性があるだろう。

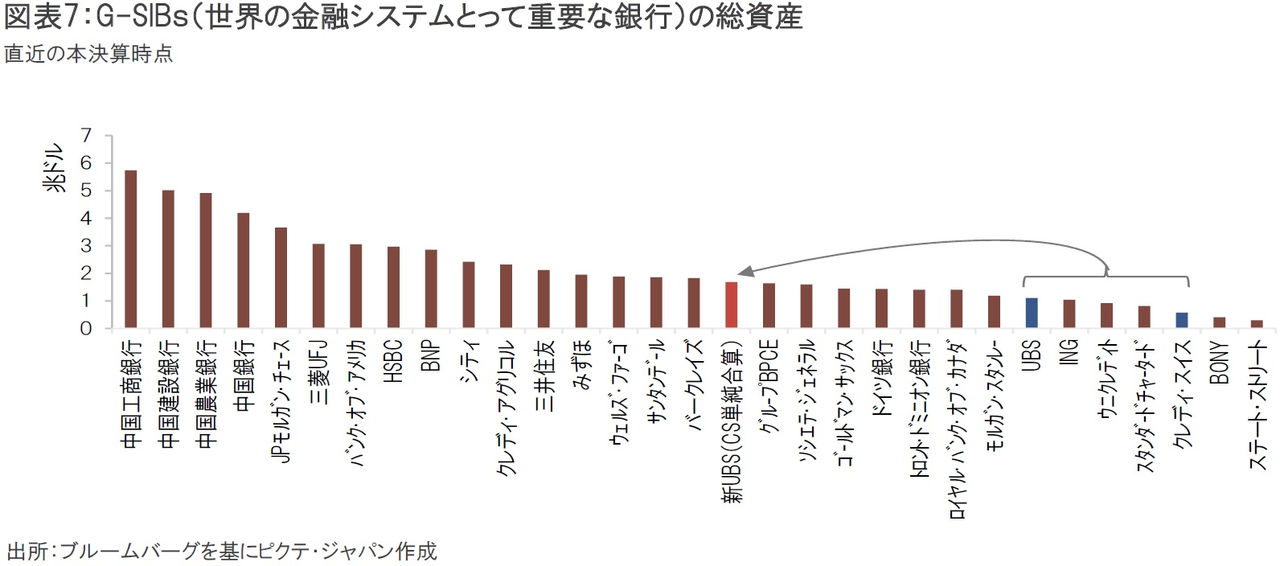

ただし、新UBSの規模を他のG-SIBsと比べると中位以下に過ぎない(図表7)。

G-SIBの銀行に何かあった場合は、その波及影響を考えて、主要国間で連携を取って進められると考えるのが自然だろう。こうした連携が取られれば、一国の経済規模に対して巨大な金融機関に懸念が生じても、収拾不能な状態が生じるシナリオは極めて考えにくい。

また、そのような場合に、国内の他の金融機関に影響が波及するとは限らない。州立銀行の大半には州の保証が付されている他、商業銀行の財務も利益も総じて安定している。更に、資産管理会社は、預り資産を適切に分別管理している限り、直接的な影響は受けないだろう。リーマン・ショックの時も、資産管理会社の米バンク・オブ・ニューヨークメロンやステート・ストリートへの影響は、大手商業銀行に比べて一時的かつ軽微だった。

今後の注目点は金融規制の強化である。その場合、AT1債や劣後債等、質の低い資本で規制を満たしている金融機関は、普通株式等の質の高い資本の充実が求められる可能性があるだろう。流動性が脆弱な金融機関は、換金性がより高い資産の保有を求められるかもしれない。そうした動きは商業銀行のROEや株価にはマイナスとなる。しかし、金融業界全体にとっては頑健性の向上に繋がり、脆弱な銀行の風評が波及するというリスクの低減にも資する。財務の健全性が、今後の金融機関の評価の格差を拡大する可能性があるだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。