- Article Title

- 増加する「格下げ」の信頼度と今後の影響

大槻 奈那

2023/08/16

格付会社の格下げが増加している。過去10年余りで、格付は将来見通しをより重視するようになり、透明性も高まったものの、足元では、格付の予測精度の低下や、中位集中、格付の下方硬直性などが見られる。来年にかけ穏やかなデフォルト率の上昇が見込まれている。しかし格付会社の精度挽回や格付変更の即時性を求める動き、下げ渋りの反動等から格下げが加速し、デフォルト率を押し上げる可能性もある。“Fallen Angel”、金融機関等の格下げ等には特に注意が必要だろう。

足元で、格下げのニュースが目立っている。フィッチによる米ソブリン格付けの「AAA」からの転落や、ムーディーズによる米国の大・中堅銀行16行の格下げ及びネガティブ・ウォッチ指定がその例である。

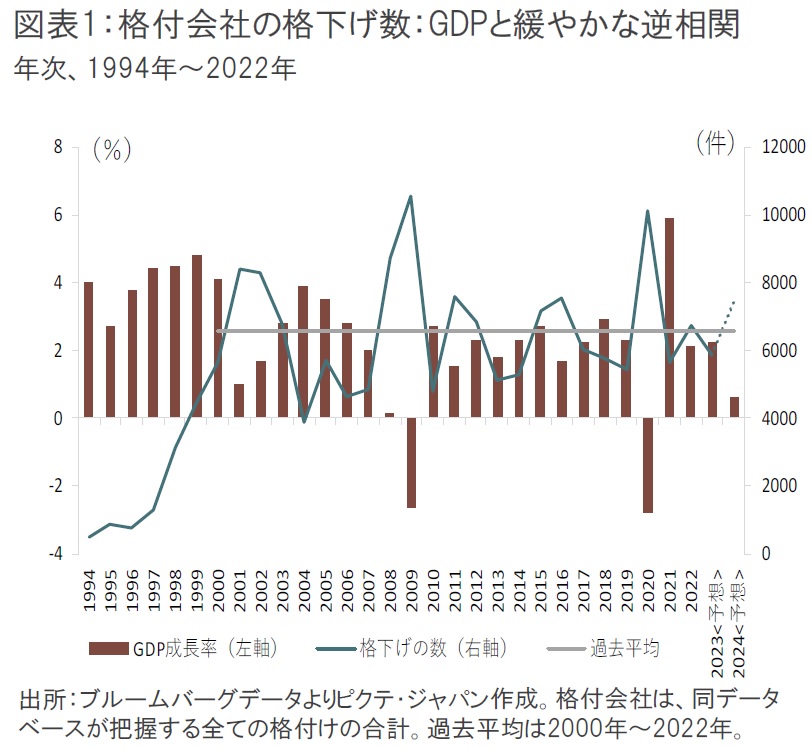

格付会社の格下げの数は米国のGDP成長率と緩やかな逆相関がある(図表1)。今後の景気減速を前提とすると、来年は格下げの数が大幅に増加し、2000年以降の平均を上回る可能性が高い。最近の格付の動向と、今後の市場への影響を検証する。

世界には、格付け会社が80社前後存在する。 日本のJCR(日本格付研究所)、R&I(格付投資情報センター)もこれに含まれる。しかし、グローバルな公募債市場のデファクト・スタンダードは、S&P、ムーディーズ、フィッチの3社で、これらの中の2社から格付を取得するのが一般的だ(two rating normと呼ばれる)。このような寡占状態であることから、これら3社は、民間企業でありながら、長年、市場に対して大きな影響力を持ってきた。

ところが、リーマン・ショック時には、この影響力が災いした。格付会社が証券化市場等をミスリードしたと批判され、格付け会社は金融当局の監督下に入ることとなった。

これに伴い、格付基準や手法は大幅に厳格化・透明化された。

かつての格付分析は、財務の分析に偏っていたが、改革後は将来見通しにウェイトがシフトし、収益と資本の将来予測のモデルが精緻化された。プロセスも透明化され、例えばS&Pの金融機関格付けであれば、①国毎にアンカー水準の格付を決め、②その後個社要因を考慮、③システミックサポートやグループサポートを加算、といったビルディング・ブロック的なアプローチが明確化された。

半面、将来を重視することで、発行体と格付会社の議論は以前より厳しくなっていると推測される。実績の数値であれば議論の余地は少ないが、将来の見通しは前提の置き方で大きく変わるためだ。裁量部分が大きくなると、格付会社は厳格になると思われがちだが、むしろそのプロセスを考えると予想の前提は甘くなりがちと考える方が自然だろう。

この結果、格付けはどう変わったのか。以下の点から、改革にも関わらず、その予測精度や市場からみた有用性は低下している可能性がある。

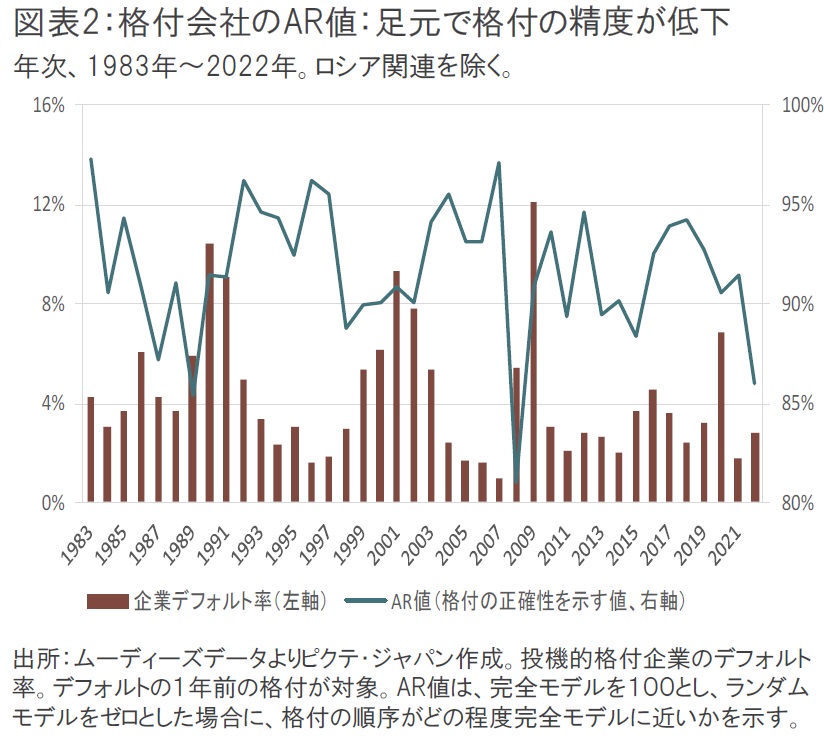

第一に、格付けの正確さを示すAR値(Accuracy Ratio、格付会社によって呼び方は異なる)の低下である(図表2) 。

AR値は、各格付会社の格付の順序が、その後のデフォルト実績に鑑みてどれだけ正しかったかを示す指標だ。主要格付は毎年開示している。

過去の事業法人格付けのAR値の平均は、S&P(1981年~2022年)で85%、ムーディーズ(1983~2022年)で92%と、いずれも高い(なお、基準年が異なり、算出方法等の違いも明確ではないことから格付会社ごとの数値の横比較は困難)。ところが、直近の2022年は、S&Pで83%、ムーディーズで74%(ロシア関連を除くと86%)と、いずれも過去よりも若干数値が落ちており、特にこの5年間は下落が続いている。

図表2のとおり、過去も、デフォルト率の上昇初期に格付の予測精度が下落し、その後回復するという傾向がみられた(例えば1989年、1998年、2008年)。景気悪化初期には格下げが間に合わず、その後急激に格下げすることでAR値を“挽回”している可能性が示唆されている。

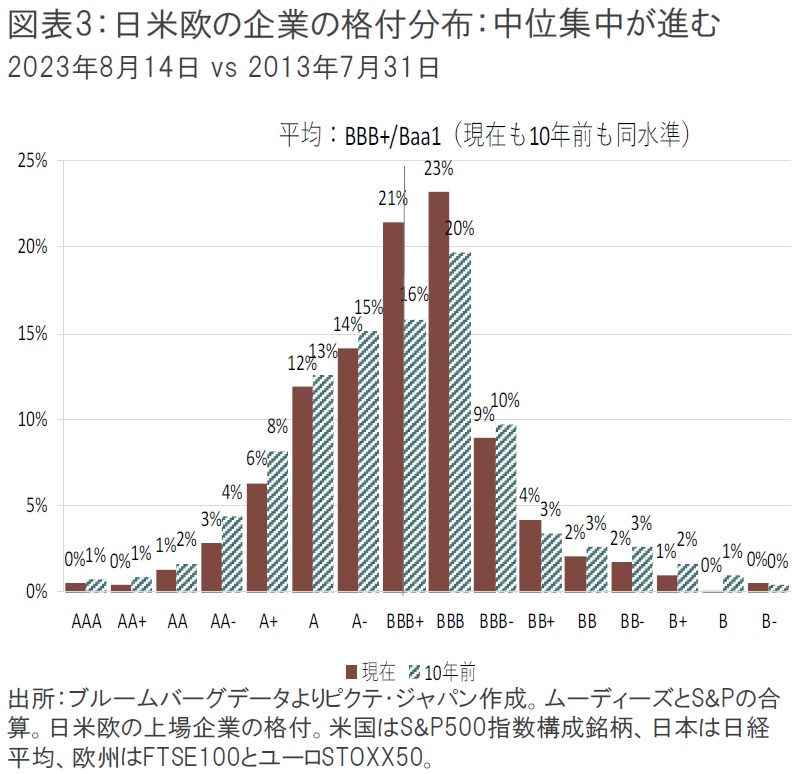

第二に、格付けの中位集中である。日米欧の上場企業の格付け分布をみると、過去10年で、平均はいずれもBBB+(ムーディーズはBaa1)で変わっておらず、甘くなっている印象はない(図表3)。

しかし問題は、中位程度の格付けへの集中が進んでいるように見える点である。格付の分散は、10年前は6.4ノッチだったのに対し、直近では4.8ノッチとなっている。また、現在、平均周辺の4ノッチ(BBB~A)に、全格付の71%が集中している(10年前は63%)。格付格差があまりに小さいと、投資家の利用価値が低下する上、信頼度も薄れる。

極端な例ではあるが、中国の大手格付会社である大公国際信用や聯合資信による上海総合指数上場銘柄の格付は、いずれもAAレンジ以上が95%以上を占めており、海外投資家から見た課題が大きい。

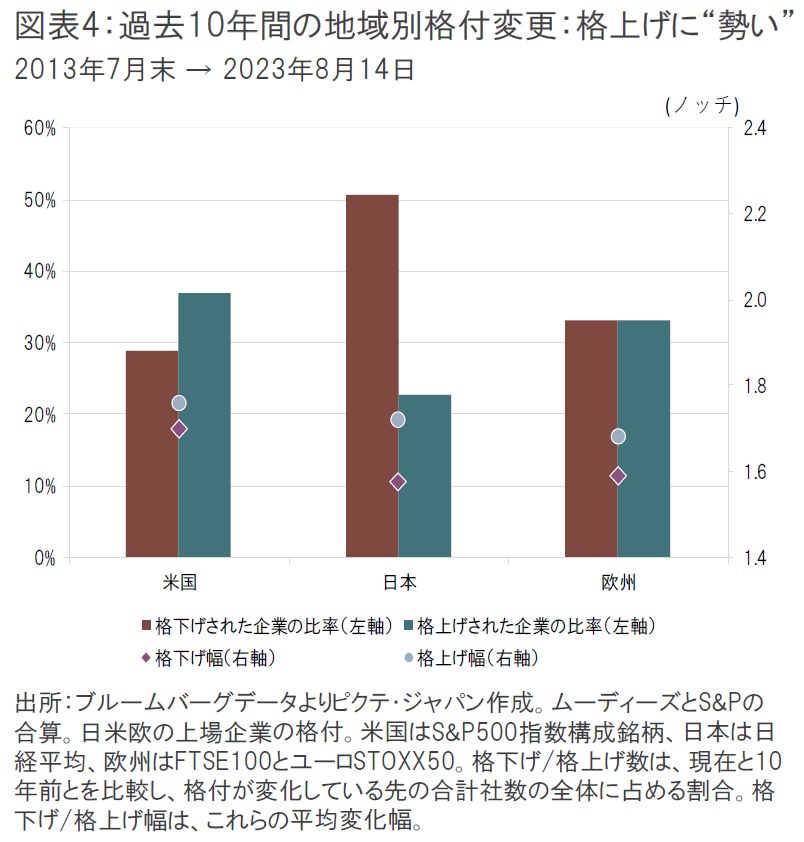

第三に、格上げと格下げの“勢い”の違いがある。10年間で格上げされた企業の平均格上げ幅と、格下げされた企業の平均格下げ幅を比べると、日米欧どの地域でも、格上げ幅が格下げ幅を上回っている(図表4)。

格上げ時は一気に、または段階的に数ノッチ引き上げることがある一方、格下げは控えめになっている可能性がある。なお、日本の格下げ比率が高いが、外資系の格付が少ないこと、期間中M&A等で財務が悪化した企業が多かったことなどによる。

格下げされても殆ど市場に影響を与えない場合もある。例えば、AA格やA格など比較的高い格付の企業が1ノッチ引き下げられた場合などである。では、影響を懸念すべき格下げとはどのようなものか。

1) “Fallen Angel”の格付の“自己実現”

一般に、投資適格格付(BBB-以上)から投機的格付(BB+以下)への格下げされた企業には、多くの機関投資家が投資できなくなることから影響が大きい。このため、こうしたに企業は“Fallen Angel(堕天使)”などと呼ばれる。もっとも、現在、主要格付会社でBBB-かつアウトルックがネガティブとされている企業は、世界で10社に満たず、時価総額約5兆円以下の企業ばかりであることから、当面の懸念は少なそうだ。

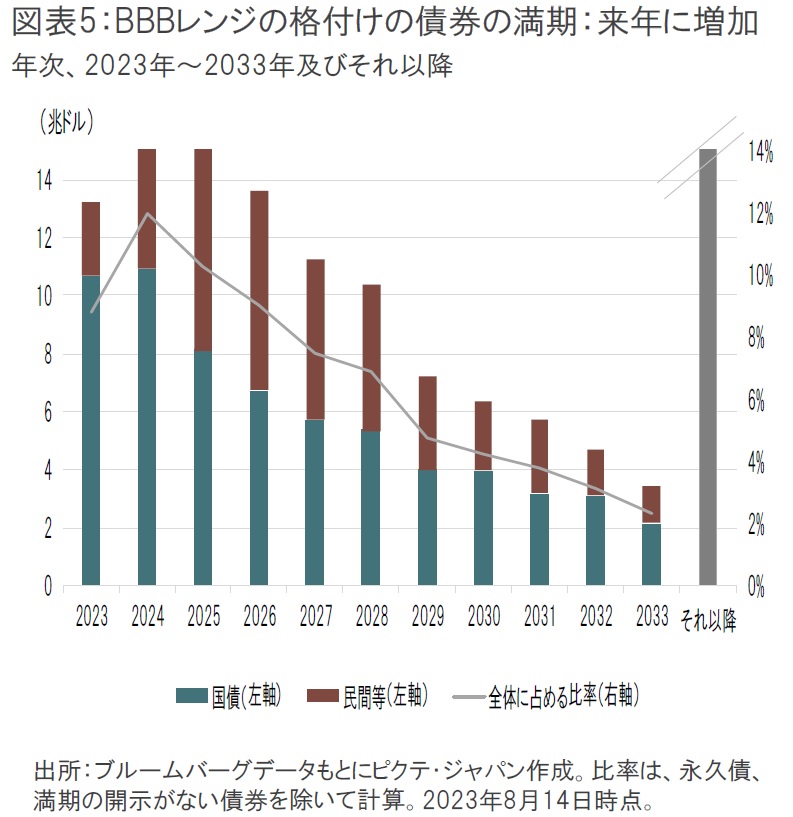

一方、BBBレンジの債券の残高は世界で約60兆ドルに上る。このうち永久債を除く債券の12%が来年満期を迎える(図表5)。

満期借り換えのタイミングで格下げされれば、調達条件が悪化し発行体の財務を圧迫する。

特に、低い格付ほど、格付けが“自己実現”しやすい。つまり、投機的格付企業の場合、市場が投資に慎重になるため資金繰りが厳しくなり、結果として格付会社の評価どおりデフォルトが近づいてしまう。例えばムーディーズの格付けでB格の企業は5年で15%がデフォルトし、Caaの場合22%が、Ca/Cの場合44%がデフォルトしている。これらの格付毎のデフォルト実績の違いは、ムーディーズの予測力のせいだけでなく、低格下げ企業は調達が困難となるためと考えられる。

2) 金融機関

金融機関は、事業法人よりも資本比率が低く外部調達が膨大であるため、格付けは命綱だ。また、資金調達のため、通常の長期格付けに加えて、短期格付(S&PではA-1+/A-1、ムーディーズではP-1/P-2など)が大きく影響するため、格下げ時には合わせて確認する必要がある。

特に注意すべき点は、金融機関格付の連動性である。金融機関はマクロ環境から影響を受けやすいことや、相互に資金調達を行っていることから、格付が一斉に動きやすい。

今月の米国の大・中堅銀行の格付け変更もその一例だ。まとまった格下げはニュースになりやすく、格下げされなかった金融機関にまで影響が波及しうるため、警戒が必要である。

3)日系格付けへの依存が高い大企業

海外の投資家は外資系格付けしか見ない場合が殆どである。従って、海外市場で社債を発行している企業なら、日本企業であっても、外資系格付会社から格付を取得するのが一般的である。大企業であるのに国内格付のみに頼っている企業は、外資系の格付けが低いか、または格付会社と大きく意見が食い違っている場合が考えられる。こうした企業が日系格付会社に格下げされた場合、海外投資家からは、格付レベル以上にシビアにみられる可能性があるので、より詳細に財務を分析する必要がある。

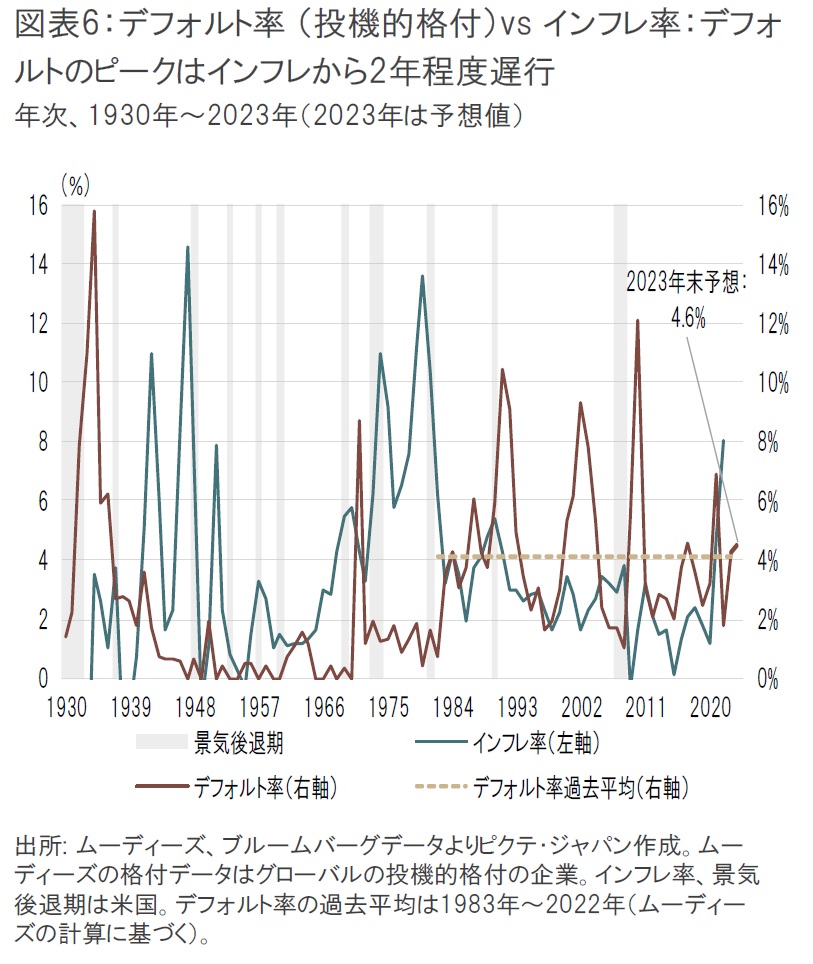

ムーディーズは、今後の世界のデフォルト率を、今年の年末に4.6%、来年4月に5%に達すると予想している(図表6。 投機的格付けの企業、基礎シナリオ)。

過去平均の4.1%は上回るが、上昇幅は比較的穏やかだ。

しかし安心はできない。1970年代にもみられたように、高インフレの最中よりも鎮静化してからの方が、デフォルト率は上昇しやすいためだ。これは、高インフレの時期は名目で企業収益が拡大しやすく、実質的な債務が軽くなることや、その後、利上げの影響が遅れてやってくることが関係しているとみられる。

このように、インフレのピークからデフォルトのピークに至るまでには2年強のラグがある。今回のインフレ率のピークは2022年6月であったため、デフォルト率のピークは来年後半となる可能性がある。

その時点でデフォルト率はどこまで上昇するのか。ムーディーズの基礎シナリオに考慮されていない点は、格下げの影響である。

前述のとおり、近年格付の“下げ渋り”傾向があったことから、景気が減速すると、格付のAR値を上げるべく、格下げが加速する可能性がある。

更に、格付け会社間の比較で重視される「即時性」もこうした動きに拍車をかけうる。市場及び格付会社には、財務の変化が予見された場合、より早くアクションをとる格付会社が有益であるという考え方がある。実際、格付会社の評価軸に即時性を考慮した調査も存在する。こうした考え方が、景気後退期の格付会社の格下げアクションを加速させる可能性がある。

そして、一旦投機的格付に落ちると、企業の調達に影響が生じ、低格付が自己実現するリスクも高まる。

ムーディーズのデフォルト率予想も、リスクシナリオでは、過去のショック時と並ぶ10%を超える。悲観的になるのはまだ早いが、格下げがどの程度加速するのか、デフォルト率がどこまで上昇するのかは来年の重要な注目点になるだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。