- Article Title

- 2024年日本の金融市場見通し:「新陳代謝」の開始

大槻 奈那

2023/12/20

年末の解除が見送られたマイナス金利だが、引き続き来年には動きがあると考えるのが自然だろう。その場合、一部業界の業績悪化や、住宅ローンの隠れたリスクの顕在化を招く一方で、中長期的には、企業の新陳代謝を促し、財務力の強い企業の価格支配力を高め、企業の優勝劣敗を明確化しうる。短期的にはデフォルト増加等で市場が動揺する可能性もあるが、リスク分散を図りつつ、債務が軽く無形資産の評価が高い業界等への投資好機と捉えたい。

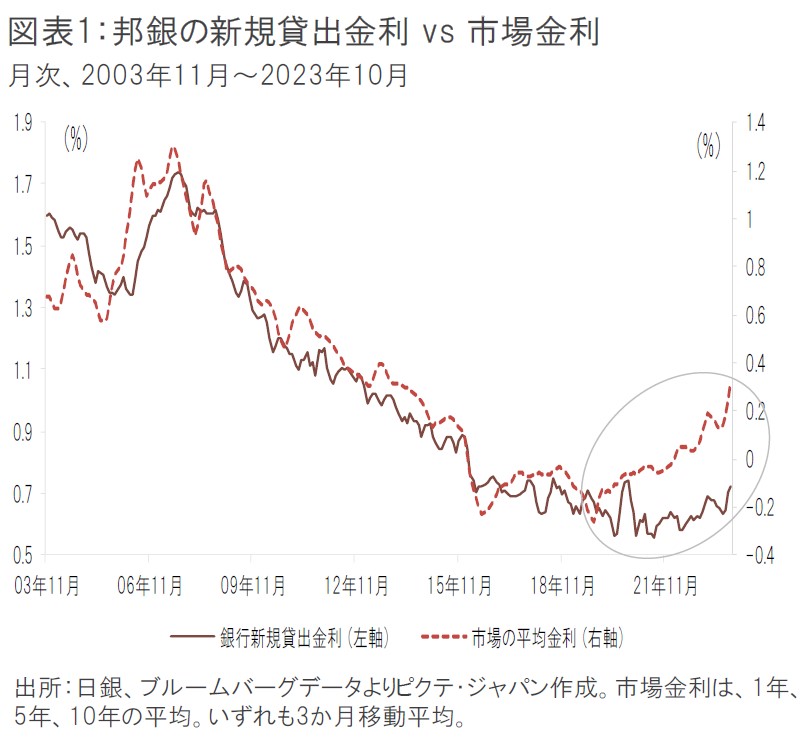

銀行の貸出金利は、市場金利の低下とともに下落の一途を辿っていたが、2021年半ばにおよそ16年ぶりに反転した(図表1)。しかし、これまでのところ貸出金利上昇のペースは、市場金利よりもかなり緩やかである。金利の先高感がなかったことから、企業が長期資金も変動金利で借り入れる傾向が見られたことや、ゼロゼロ融資(実質無利子無担保融資)の影響で、中小企業向け貸出金利が低金利に留まったことなどが関係してきたと思われる。

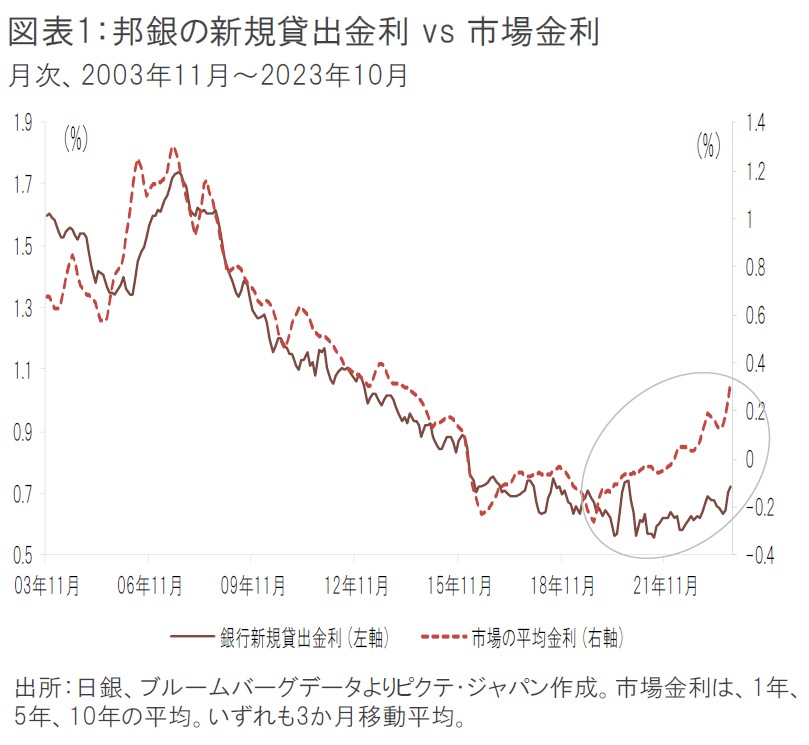

しかし来年にはこの状況は大きく転換するだろう。昨日の金融政策決定会合ではマイナス金利解除は見送られたものの、現下のインフレ動向等から、来年には動きがあると考えるのが自然である。更に、来年3月にゼロゼロ融資の満期が最後のヤマを迎えることも、企業の借入金利を考える上で重要な要因である (図表2)。

その場合、企業の利払い費はどの程度増加するだろうか。2024年の政策金利は、マイナス金利からの脱却のみのゼロに留まるか、最高でも0.1%台程度までとなると考える。コアインフレ率は2025年には2%を切ると見込まれている。持続的な賃金上昇を支える潜在成長率も依然1%を切っているためだ。

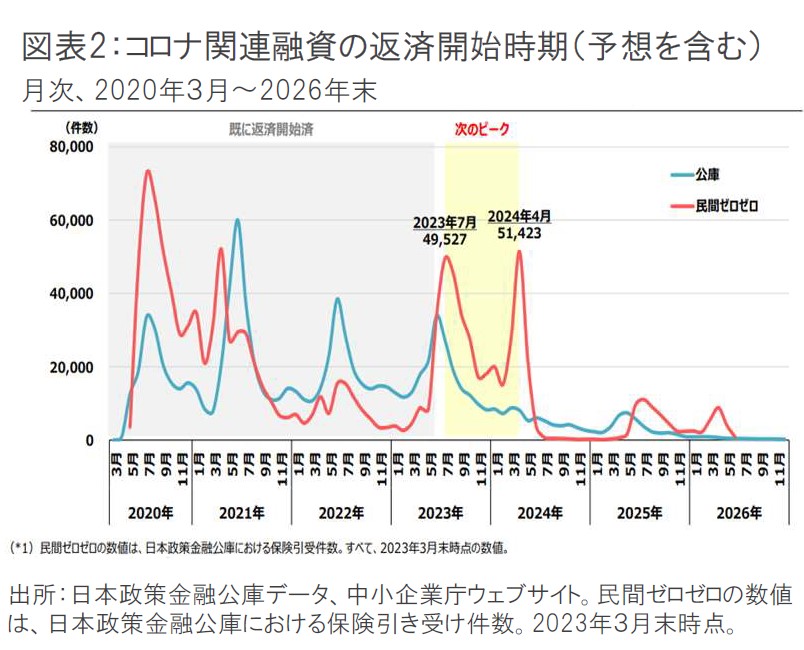

しかし、企業の調達金利は、利上げ幅より遥かに大きく上昇する可能性がある。これは、1)長期金利の上昇幅は政策金利の引き上げ幅を上回るとみられること、2)後述する企業倒産リスクの上昇で企業に対する上乗せ金利(クレジット・スプレッド)が拡大する可能性があること、3)金利先高感や銀行側の誘導で、短期金利連動の借入を長期金利ベースに変更する動きもあること等のためである。

これらを加味したシミュレーションが図表3である。3つの要素をすべて考慮した場合の推計利払い費は(グラフの③の棒グラフ)、全法人で36%の増加となり、最も大きな物品賃貸業では148%の増加となる。

一方、経常利益に対する影響度については、それほど壊滅的ではないようにも見える。最も影響が大きい物品賃貸業でも16.6%の減益である。しかし、これはあくまで全企業の平均だ。脆弱な企業のリスクはさらに大きくなる。

個別企業レベルのデータで脆弱な企業への影響を把握するのは難しいため、金利と銀行の与信費用の関係から、今後の企業の財務リスクを検討したい。

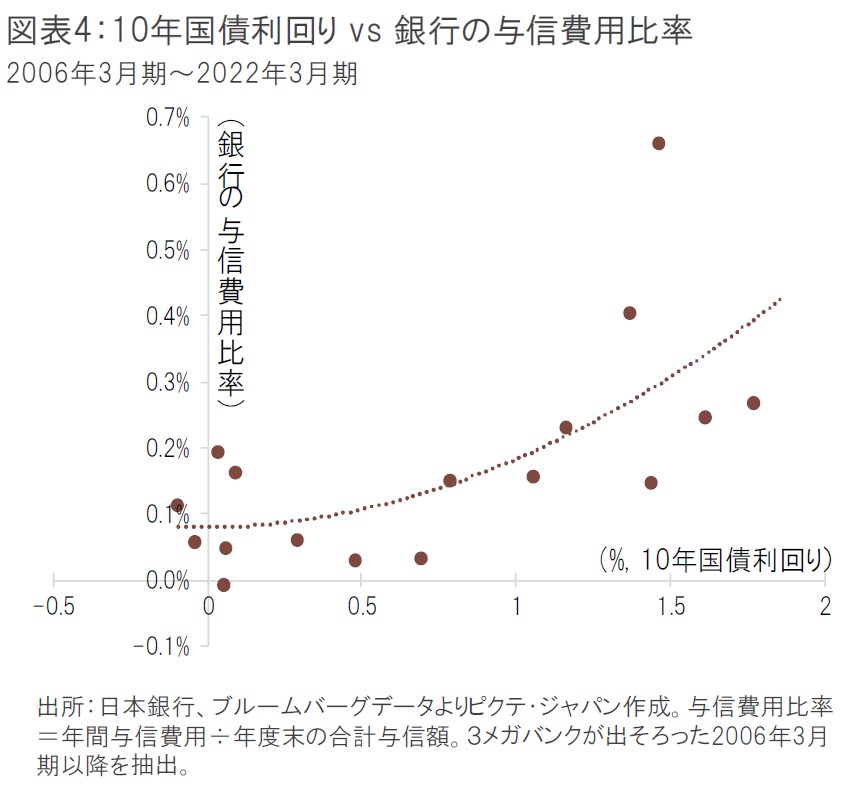

銀行の貸出先のデフォルトリスクを表す与信費用と長期金利には、図表4のような非線形の関係がみられる。長期金利が0.7%程度以下の範囲では、金利の上昇は与信費用に殆ど影響を与えない。ところがこれを超えると、金利の上昇に伴って与信費用が増加するという傾向がみられる。

この関係を前提とすると、現在の金利は与信費用上昇目前の踊り場であり、今後は金利が上昇するにつれて、企業のデフォルトが増え、その分、銀行の貸出先全体に対するクレジット・スプレッドが拡大する可能性がある。

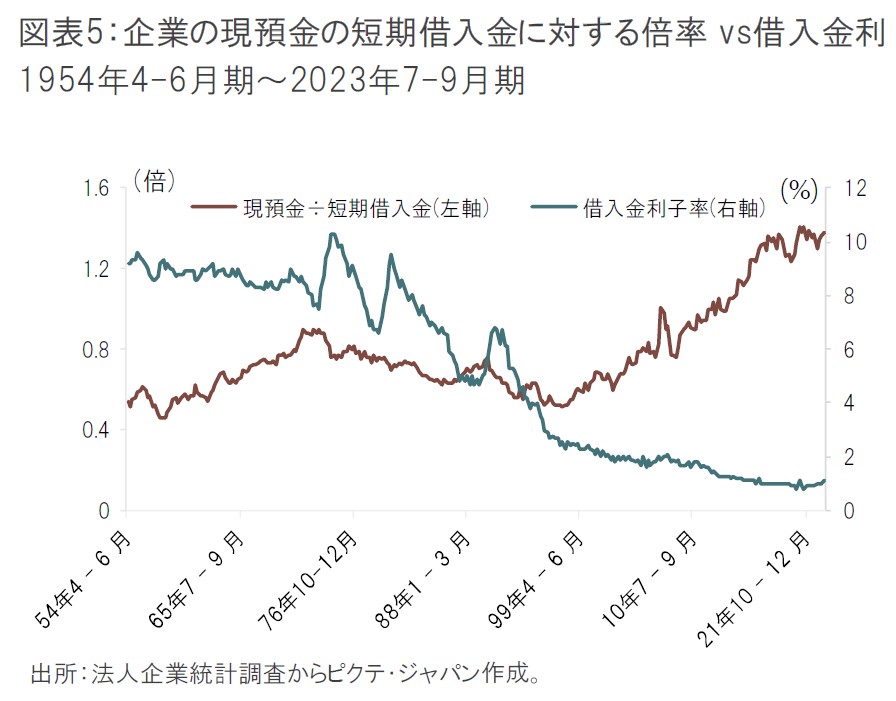

このように借入コストが急増した場合、企業はどのように防衛を図るのか。現在、企業の預金残高は短期借入金に対して1.4倍程度と過去最高水準となっている(図表5)。低金利のため、敢えて借入を返済せずに、いざという時のために、預金を手元に蓄積してきた結果と考えらえる。しかし、資金に余裕があり財務が健全な企業は、今後こうした短期借入金の返済を進め、資産の効率化を進める可能性が高い。

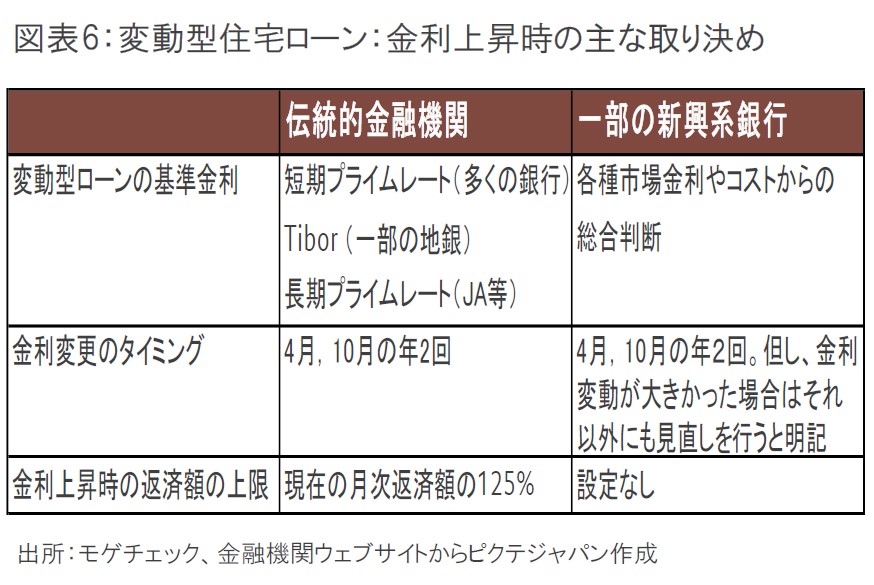

個人についてはどうか。金利の先高感から、既にマンション価格は上昇が鈍化しているが、加えて気になるのは、住宅ローン返済額増加の個人消費への影響である。マイナス金利からの脱却だけなら、伝統的な銀行の変動型住宅ローン金利には影響を与えない。基準金利は短期プライムレート(短P)であり、短Pは、マイナス金利導入時にも引き下げられていない分、引き上げは難しいとみられるためだ。個人返済額に影響が出るのはまだ相当先だと見られる。しかし、一部の金融機関では、伝統的な金融機関とは異なる条件を適用している(図表6)。これらの金融機関の変動型住宅ローンの金利は、短Pが上昇しなくても引き上げられる可能性が高く、かつ、それ以外の条件も厳しい傾向にあるので注意が必要だ。近年ネット銀行の住宅ローンシェアは急速に拡大してきたことから、今後の金利動向次第では、こうした利払い増加の個人消費への影響は無視できないものとなりうるだろう。

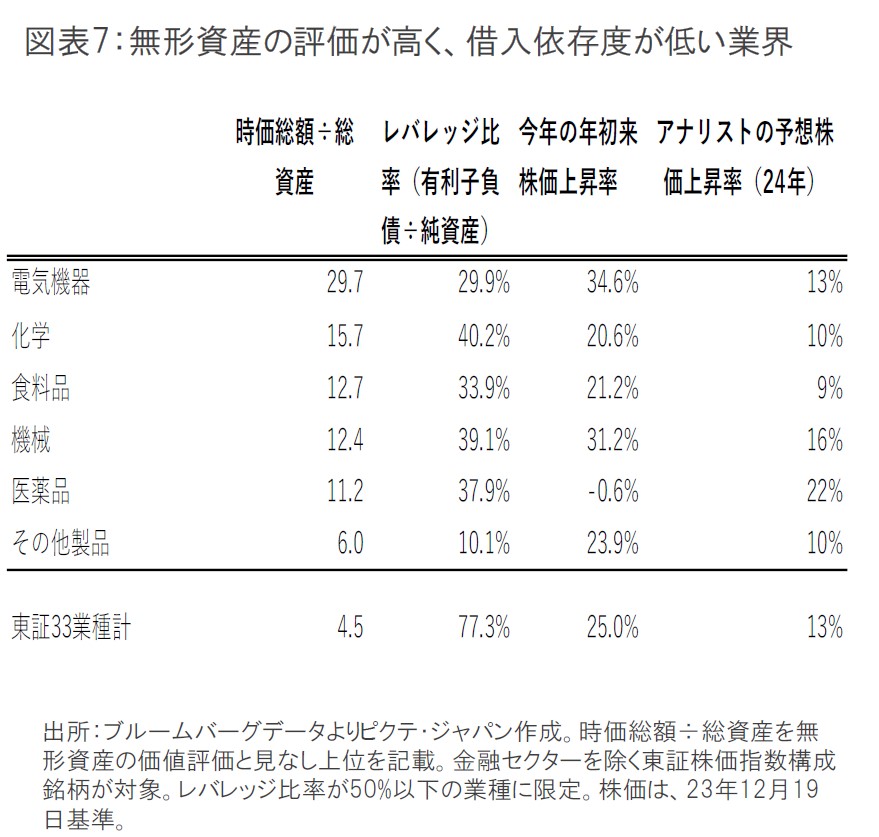

2024年は、金利の上昇が、滞留を続けたマネーを動かし始める年になるとみられる。有形資産を多く抱える企業のデフォルトや、変動型住宅ローンを抱える家計の消費減速は市場の動揺を招く可能性がある。不透明感が強いだけに、リスク分散には一層配慮したい。もっとも、中長期的にみれば、企業の新陳代謝が始まることで、価格競争が緩和される可能性もある。こうした動きは、財務力の強い企業が価格支配力を高めることに繋がり、企業の優勝劣敗を明確にする可能性がある。業界別では、物品賃貸、住宅、一部の小売セクター等には一定の警戒が必要だろう。一方、知的財産等を含む無形資産の評価が高く、借入依存度が低いセクターは、相対優位性を高める可能性があることから、投資好機とも考えられる(図表7)

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。