- Article Title

- アナリスト予想はどこまで“使える”のか

大槻 奈那

2024/01/30

日本株上昇を受け、アナリストの24年末株価予想が早くも達成されつつある。今後、目標株価の引き上げが広がりそうだ。しかし、アナリストの個別株価予想の的中度は低い為、追随は必ずしも得策ではない。アナリストの株価予想は、一部業種の方向性等の緩い予想は的中する場合も多く、新規カバレッジ銘柄の上昇確度は高い等、活用の余地はあるものの、今後最大の焦点である転換点を当てられない。上昇基調の反転に備えるには、予め広くリスク分散を図ることが求められる。

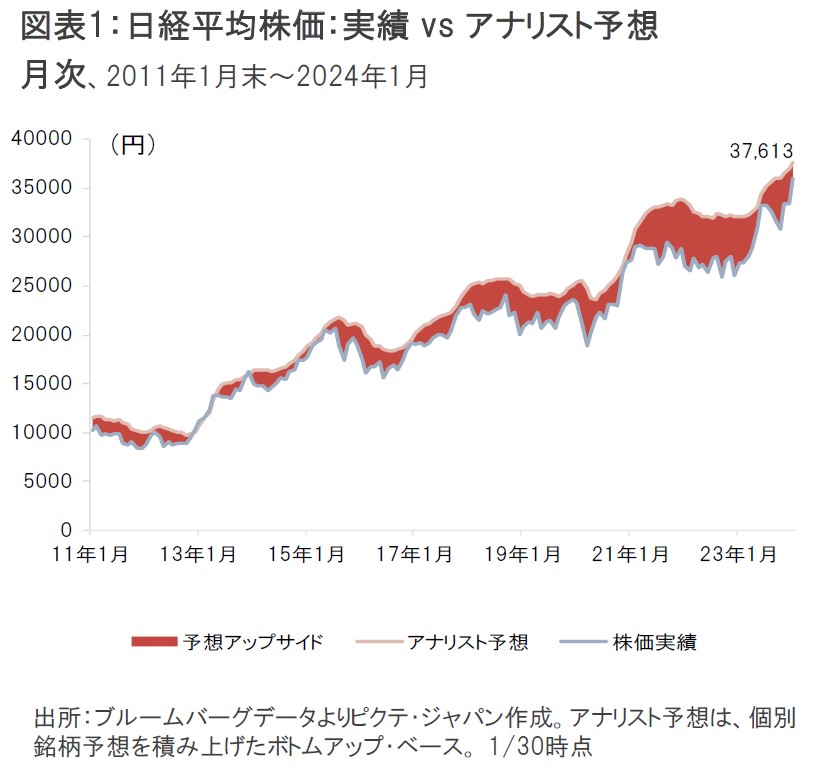

新NISAの開始とともに、日本株の上昇が著しい。この結果、アナリストが予想する12か月後の日経平均株価は、既にほぼ達成し、現値との乖離(アップサイド)は4%程度まで縮小してしまった(図表1。1/30時点)。近年はアナリスト予想のアップサイドが大きくなっており、特に年初は強気予想が目立つ傾向にあったが、今年は年初の株価上昇に予想が追い付いていない。現在のアップサイドの低さは、アベノミクス相場の2013年1月以来である。

このため、第3四半期決算発表が集中する今週以降、アナリスト予想は、相当引き上げられると予想される。このようなアナリストの株価予想の変更に、投資家はどの程度追随すべきなのか。

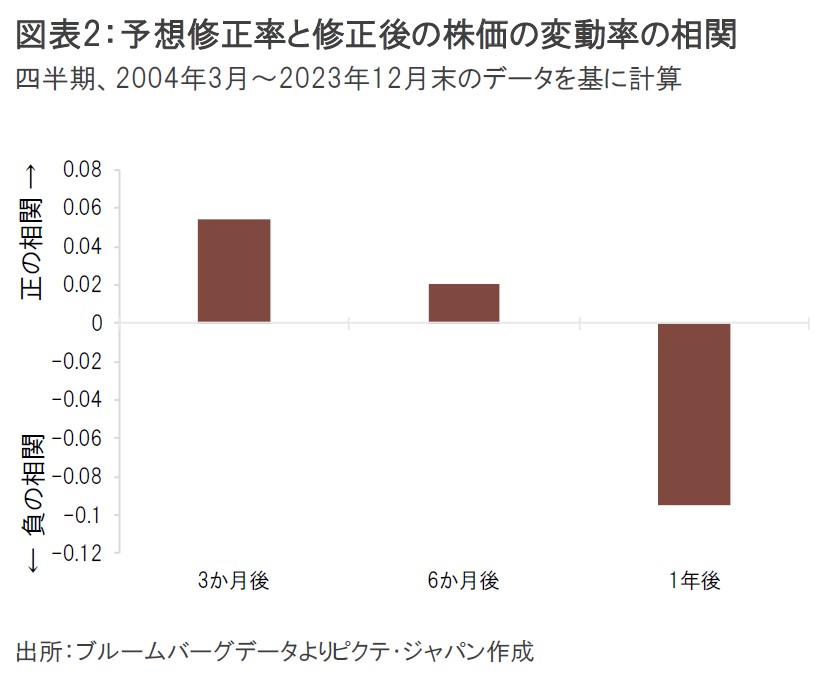

アナリスト予想はどの程度株価を予想できているのかを確認する。日経平均株価予想の修正率(アナリストが予想を引き上げた・引き下げた個別銘柄の予想修正率の平均)と、その3か月後、6か月後、1年後までの株価の変動率の相関をとったのが図表2である。3か月後の株価とは正の相関があるようにも見えるが、いずれの期間でも相関は統計的に有意ではない。つまり、アナリストの予想修正は、株価のその後の変動率を正しく予想できていないということになる。しかも、予想修正の精度は期間を追うごとに悪化し、1年後の株価は、足元での予想修正の方向性と逆になる傾向があることがわかる。

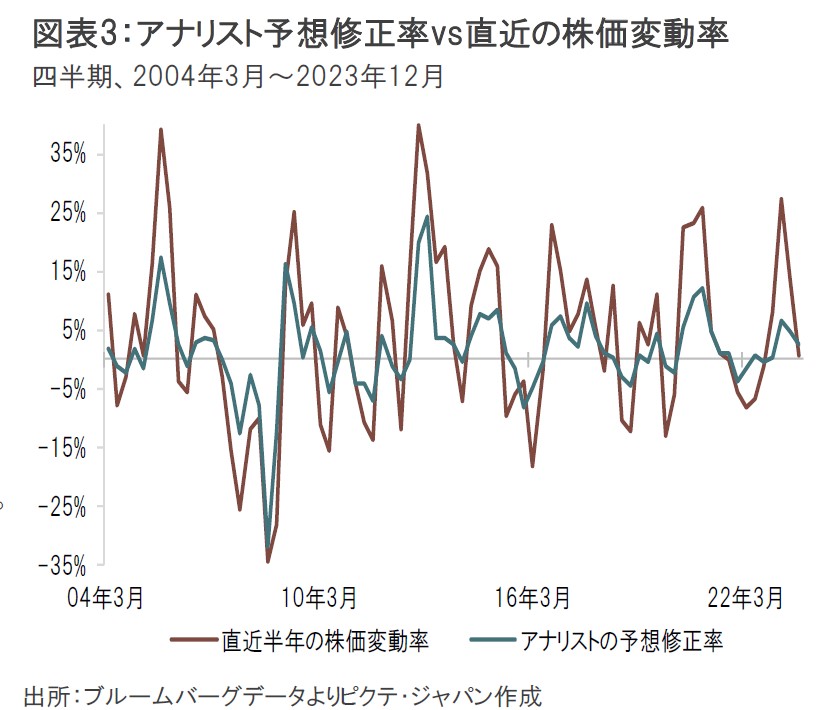

なぜアナリスト予想は当たりにくいのか。第一に、アナリスト予想が足元のトレンドに引きずられ過ぎてしまっている可能性がある。アナリスト予想の修正率と修正時点までの半年間の株価変動率の相関は極めて高く(図表3)、予想修正の74%は足元の株価のトレンドで説明できる。極端なトレンドフォローのように見える。

トレンドフォローは、時期によっては悪い戦略ではない。市場の方向性が変わらないのであれば、足元のトレンドを外挿することで将来の株価を予想しうる。しかし問題は、それでは、市場の潮目が変わる転換点は予測できない点だ。日本株の当面最大の注目点は、果たして強い上げ基調がどこまで続くのか、あるいは転換する場合それはいつかという点だろうが、そこではアナリスト予想の力は発揮されにくいと見られる。

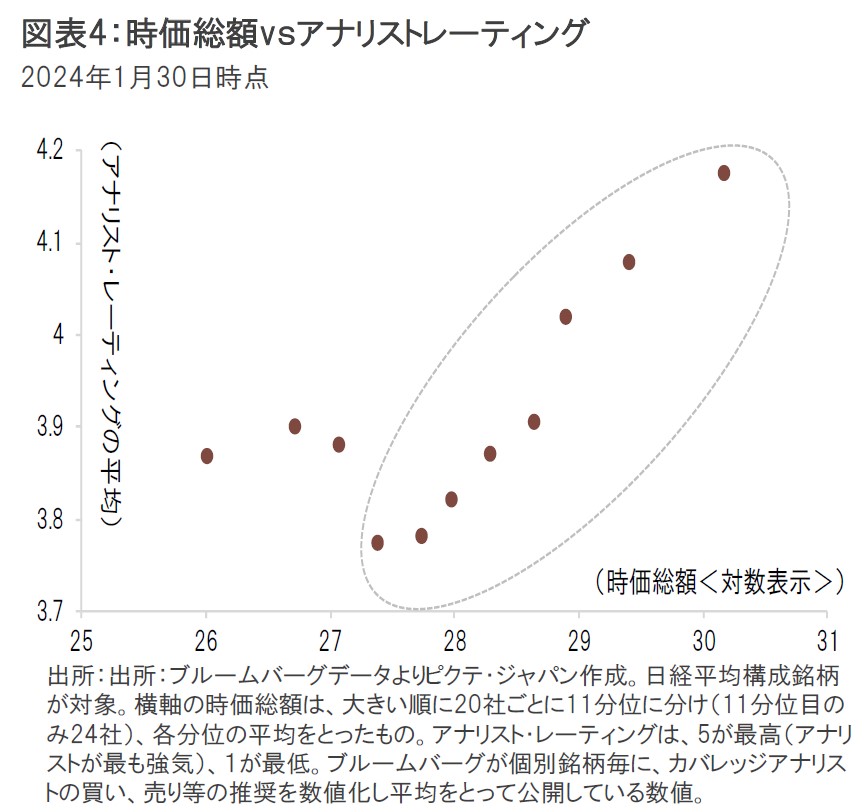

第二に、アナリスト・レーティングと時価総額との相関の高さである。日経平均構成銘柄を、時価総額が大きい順に20社ごと仕切り、その平均レーティングを取ると、小規模企業を除き、時価総額が大きい銘柄ほどアナリスト・レーティングが高いことがわかる(図表4)。企業規模と増益率にも同様の関係があるならわかるが、そのような相関は見られない。

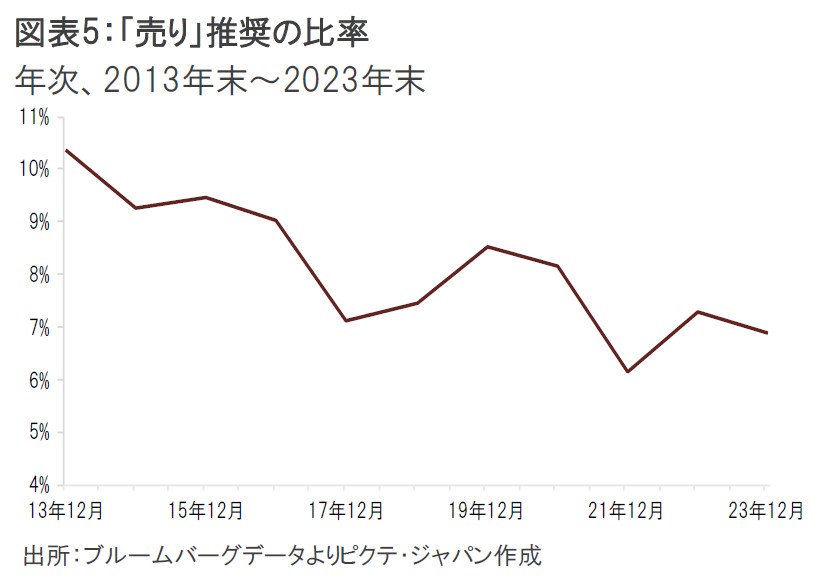

第三に、「売り推奨」の少なさである。この問題は、古くから指摘されている。証券会社やアナリストが、暗に陽に株式の発行体に忖度していることが背景にある可能性が排除できないだろう。

しかも、その状況は、この数年で改善するどころか、むしろ悪化しているようにも見える。アベノミクス時代の2013年末に10%を超えていた売り推奨の比率は、2023年末には7%まで減少した(図表5)。もちろん、実際に下落した銘柄が少なかったなら、売り推奨を避けたアナリストの予想は正しかったことになる。しかし、過去10年間に株価が下落した銘柄は全体の2割を超える。なお、数少ない売り推奨銘柄の1年後の株価変動の的中率は、買い推奨銘柄の1年後の的中率よりも低い。証券会社は買い推奨については大々的に喧伝することから、買いが広がるのに対し、売り推奨は比較的静かに行われるためかもしれない。

このように、個別株のアナリスト予想の的中率は高くないようだ。しかし、弱点ばかりではない。

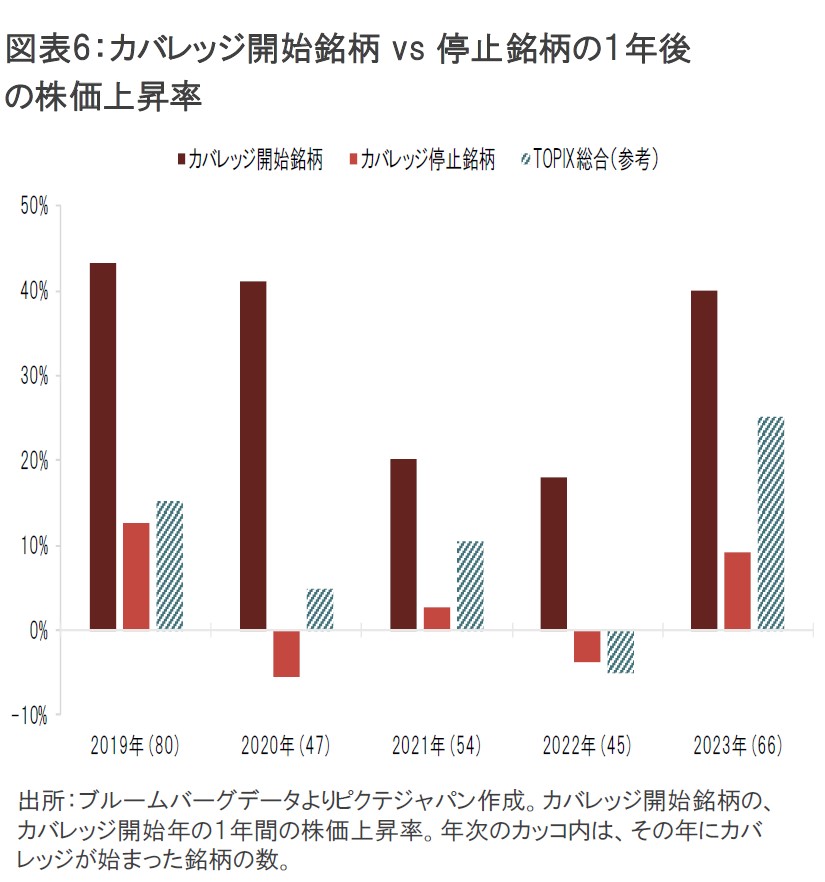

特に注目すべきは、新規カバレッジ銘柄の株価上昇率である。アナリストがカバレッジを開始した銘柄は、カバレッジが停止されてしまった銘柄に比べて圧倒的に高い上昇率を示す(図表6)。2019年から2023年の間にカバレッジを開始した銘柄の該当年内の上昇率は平均で33%だったのに対し、カバレッジが停止された銘柄の上昇率はわずか3%だった。カバレッジ開始時は8割近くが買い推奨であり、「『買い』でカバレッジを開始した」とアナウンスされるため、特に注目を集めやすいとみられる。カバレッジが開始された銘柄を買い、停止された銘柄を売れば、鞘が取れる可能性が相応に高いだろう。

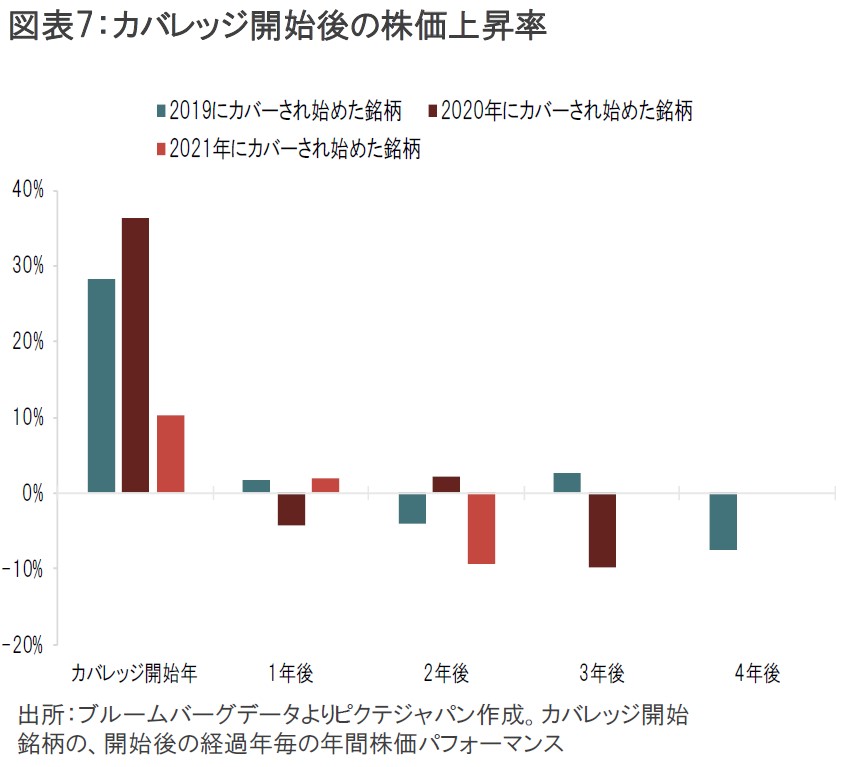

もっとも、これらのカバレッジ開始銘柄の株価上昇率の“賞味期限”は短い。2019年から2021年までにアナリストがカバーし始めた銘柄がTOPIX総合指数を大きく上回れるのはカバレッジ開始年のみである(図表7)。それ以降は殆どTOPIXを上回れないか、大きくアンダーパフォームしている。

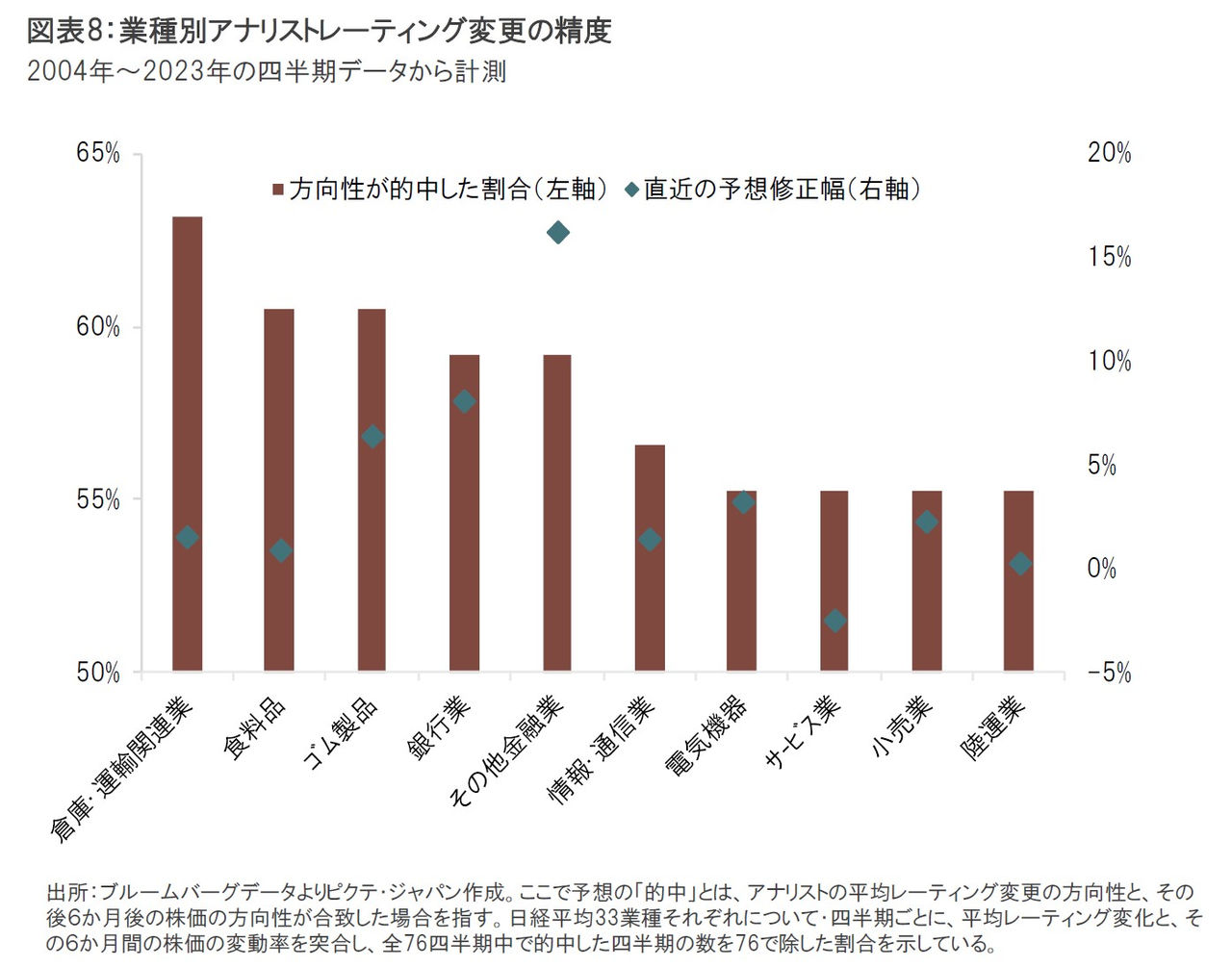

また、業種別に的中率の違いにも注目したい。図表8は、業種別の平均アナリスト・レーティングの変更とその後の株価の変動の方向性との相関をとったものだ。例えば、倉庫・運輸関連業のアナリストのうち何人かの推奨レーティングが「売り」に転じ、平均レーティングが下がった後、6か月後の株価が下落したら的中したと定義する。

このデータによれば、倉庫・運輸関連業のアナリスト・レーティングの変更が的中したのは、過去19年間・76四半期のうち63%に当たる48四半期に上った。倉庫・運輸関連業の他、食品、ゴム製品、銀行、その他金融などでは、レーティング変更が的中した期間は60%前後と高い。

個別株の将来の株価までを当てるのは極めて難しい。不祥事やM&Aなど、様々な想定外のイベントが多発する上、相場全体の動きが大きく関係するためだろう。一方、業種別に、その方向性だけを予想するのであれば、各銘柄の個別要因は業界全体で薄められることから、業種別の方向性の方が当たりやすいのかもしれない。

これらの比較的アナリスト予想的中率が高い業界の中で、直近で予想の上方修正が著しいのが、銀行、その他金融である。銀行は日銀の金融政策への期待、その他金融は、証券取引所や証券金融が含まれるため、市場の活況が背景にあるとみられる。

本来は個別株の株価予想が中心となるアナリスト予想だが、現実には、新規カバレッジの時以外は、個別の株価予想の精度は高くなく、業界全体の流れの見通しに役立てるにとどまりそうだ。

このように、今後来たるべき転換点を個別株ベースで見定めるのは、日々銘柄を綿密に分析している個別株アナリストであっても容易ではない。上昇が続く今だからこそ、リスク分散で株価の反転に備えることが重要だろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。