- Article Title

- 欧州復興債に見る希望と今後の課題

梅澤 利文

2021/07/01

欧州連合(EU)は20年7月に、新型コロナウイルスで深刻な打撃を受けた欧州経済の回復を目的に復興基金の創設を決めました。その財源である欧州復興債(NGEU債)はEUが共同で発行する債券として注目を集めています。また、欧州復興債は今後グリーンボンド(環境債)としての発行が、今年の秋にも予定されています。

欧州連合(EU)は新型コロナウイルス危機からの復興を支える「ネクストジェネレーションEU(NGEU)」プログラムの下で2回目の債券を発行する運びです。

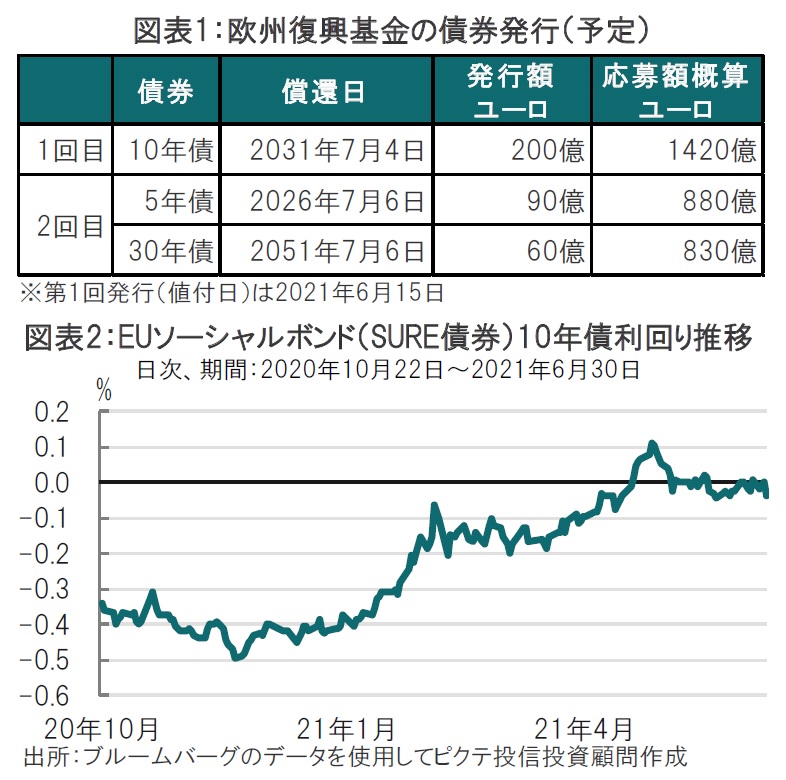

第1回目の欧州復興債(NGEU債)における満期までの期間は10年でしたが(図表1参照)、2回目となる今回は5年債と30年債を発行し、年限が多様化されました。

欧州連合(EU)は20年7月に、新型コロナウイルスで深刻な打撃を受けた欧州経済の回復を目的に復興基金の創設を決めました。その財源である欧州復興債(NGEU債)はEUが共同で発行する債券として注目を集めています。また、欧州復興債は今後グリーンボンド(環境債)としての発行が、今年の秋にも予定されています。

EUが新型コロナ後のEU経済成長に必要な資金の確保に向け示した結束は、今までのEUとはスピード感の点で違いを感じさせます。具体的には、EUは今期の多年度予算(21~27年度予算)である1兆743億ユーロと、欧州復興債による7500億ユーロを合わせた規模の予算をグリーンプロジェクトやデジタル分野に投入します。

例えば、14年~20年度の予算において、EUからコミットされた枠に対して、加盟国の資金となった割合は半分を超えた程度で時間がかかるプロセスとなっています。様々な規制やルールが資金化までの円滑な流れを止めることが多いからです。

欧州復興債についても、当初同様の懸念が市場では示されました。復興基金を利用して復興債券の資金を受けるには複雑なプロセスが求められます。簡単に言うと、EU加盟各国が復興計画を提出し、受け取った計画を欧州委員会が精査(2ヵ月以内)し、計画が承認されれば、欧州理事会に勧告し、承認を受けるという流れです。

当初、計画の提出が遅れていたことなどが懸念の背景でした。しかし、計画の提出についてはEU27ヵ国のうち、足元で未提出は3ヵ国のみとなっています。また、5月月初までに提出した国の審査は終了しています。EUは早期の承認と並行して資金配分を進める柔軟な対応をとる模様です。このため最初の資金配分は今月中にも行われる見込みです。EUは29年までに総額で8000億ユーロ規模の債券発行を計画しています。このうち3割程度は環境対策としてグリーンボンドによる発行が計画され市場拡大が想定されます。

なおEUは昨年10月にソーシャルボンド(社会貢献債)として 緊急時失業リスク緩和支援(SURE)プログラムのもとで10年物の債券(SURE債)を発行しました(図表2参照)。SURE債を発行(100億ユーロ)したときの応募額は1450億ユーロと強い需要が見られました。また、1年近く経過して市場での認知も上がっているようです。

ソーシャルボンドや、その関連でもあるグリーンボンドへの注目は高いですが、規模は小さく今後に拡大の期待がかかります。特にEUが発行する債券は格付けもAAA(一部格付会社は除く)と欧州に求められている格付けクラスと見られます。

先日、欧州中央銀行(ECB)のラガルド総裁が講演で復興基金(NGEU)に加えて、デジタル化へのシフトも後押しする「グリーン資本市場同盟」創設の必要性を指摘しています。ラガルド総裁はNGEU後を早くも見据えているようです。NGEUはEUが結束して共通債券を発行する仕組みです。NGEUが規模を拡大するのはこれからで、心配に及ぶのは早いのですが、NGEU後の共通債の仕組みが整っていないことを指摘したものと思われます。NGEUは新型コロナ後の対応策で、ある意味時限的です。一方でNGEU誕生の影にはドイツのメルケル首相の卓越したリーダーシップがあったと見られます。しかしメルケル首相は今年9月の引退を公言しています。ラガルド総裁の指摘は早すぎるでは片付けられないのかもしれません。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。