- Article Title

- 具体例による一過性のインフレ率

梅澤 利文

2021/07/30

米国では2%の平均物価目標が、ユーロ圏では2%から上下共に乖離(かいり)することは同じ程度に望ましくないとする内容の物価目標が導入されました。表現は異なるものの、インフレ率が一時的に2%を超えることを容認する方針と見られます。インフレ率2%を絶対基準のように捉える姿勢から、インフレ率上昇の背景を考慮した判断へと変化が求められることになりそうです。

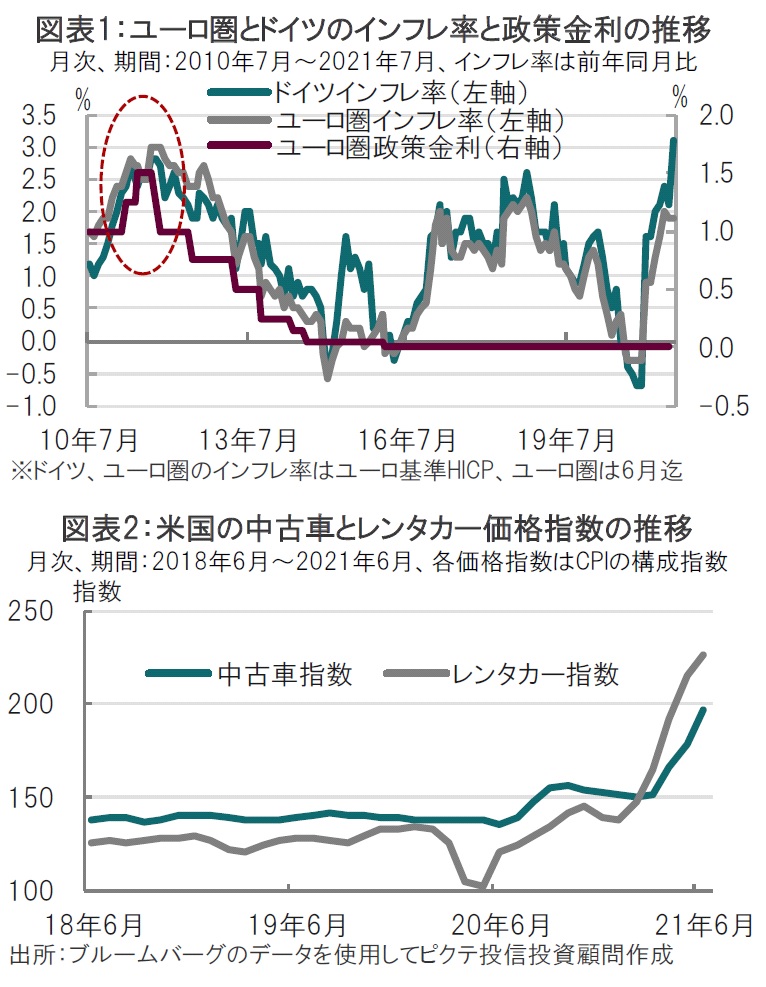

ドイツ連邦統計庁が2021年7月29日に発表した7月のドイツのインフレ率(HICP、速報値)は前年同月比3.1%と市場予想の同2.9%、前月の同2.1%を上回りました(図表1参照)。

7月30日発表予定の7月のユーロ圏のインフレ率は市場予想で同2.0%と、前月の1.9%を上回ると見込まれています。

米国では2%の平均物価目標が、ユーロ圏では2%から上下共に乖離(かいり)することは同じ程度に望ましくないとする内容の物価目標が導入されました。表現は異なるものの、インフレ率が一時的に2%を超えることを容認する方針と見られます。インフレ率2%を絶対基準のように捉える姿勢から、インフレ率上昇の背景を考慮した判断へと変化が求められることになりそうです。

インフレ率上昇の背景については後に具体例をご紹介するとして、まず欧州中央銀行(ECB)の政策金利運営を振り返ります。ECBは11年4月7日に、インフレ率上昇を主な理由に主要政策金利を引き上げました(図表1参照)。しかし、わずか半年ほど後の11月3日に利下げに転じました。欧州債務危機と、物価を押し上げてきたエネルギー価格の頭打ち(下落に転じたのは14年ごろ)で、インフレ率は低下に転じました。後から振り返って、単に利上げを批判するのは全く意味がありませんが、同時期、米国ではインフレ率が4%近くに達していたものの、実質ゼロ金利を維持したのと比べると対照的です。

10年程の時を経て、ドイツの現在のインフレ率は過去には利上げを決定した水準です。その上、ドイツ連邦銀行(中央銀行)の予想では年末にはHICPが4%に上昇すると6月のレポートで報告しています。もっとも、同報告ではインフレ率上昇は一過性の可能性が高いと指摘し、その要因を具体例で挙げています。例えば付加価値税(VAT)減税が昨年末に終了したこと、エネルギー価格の上昇と、異常低温による食品価格の上昇などが示されています。

エネルギー価格が実際はどのように展開するかはわかりませんが、予想の前提となっている原油価格は、21年をピークに23年にかけ低下すると仮定しています。

ドイツ連銀は一過性の要因が無いとした場合のインフレ率予想も示しています。その予想を見ると、21年末のピークでも3%を下回り、来年には2%へ低下する予想が示されています。景気回復が想定以上の場合、予想を見直す必要は指摘しつつも、2%超でも当面は見守る姿勢と思われます。

別の具体例を、米国についてご紹介します。米国の6月の消費者物価指数(CPI)は前年比5.4%でした。それでも米当局は物価上昇は一過性との姿勢です。その背景として中古車や航空運賃、宿泊料など新型コロナウイルス関連の一時的要因と判断しているからです。中古車価格が(想定以上に)上昇した要因にレンタカー人気が考えられます。新型コロナの影響で公共交通を回避して自動車を選好しても、半導体不足で新車は購入しづらく、中古車、もしくはレンタカーが人気です。レンタカー会社は、通常新車を購入しレンタル、その後売却して収益を得るのが通常のビジネスモデルです。しかし、新車購入が困難な現状を踏まえ購入した中古車をレンタルしたことも、中古車価格を押し上げた要因と見ています(図表2参照)。今後については公共交通機関回避によるレンタカー需要の動向や、新車購入がどの程度容易になるかなどのバランスが左右しそうですが、中古車に関連するインフレ率上昇が一過性との判断は、これまでのところ適切であるように思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。