- Article Title

- 年末の主な経済指標の振り返り

梅澤 利文

2022/01/04

昨年末に発表された主な経済指標として中国の製造業と非製造業購買担当者景気指数(PMI)と米国の個人消費支出(PCE)物価指数等を振り返ります。米中の指標共に、22年のテーマとなりそうなポイントが示されており、中国は景気回復が鈍いことへの対応、米国については物価上昇への対応が引き続き求められそうです。

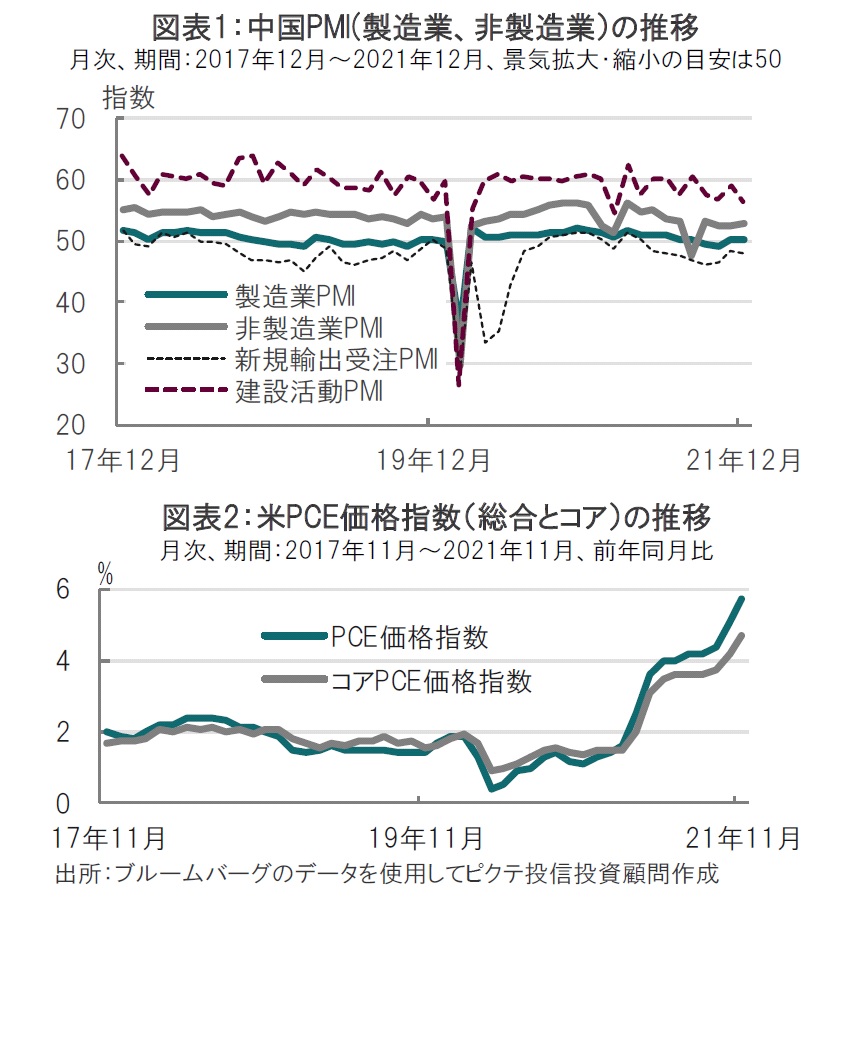

中国国家統計局が2021年12月31日に発表した12月の製造業購買担当者景気指数(PMI)は50.3と、市場予想の50.0、11月の50.1を小幅ながら上回りました。建設業とサービス業を対象とする非製造業PMIは52.7と、市場予想の52.0、11月の52.3を上回りました(図表1参照)。

中国の経済活動を測る政府のPMI指数は製造業、非製造業共に12月は、景気の拡大・縮小の目安となる50を上回り、中国経済が不動産市場の低迷に苦慮する中での経済活動に改善の兆しが示されました。

米商務省が12月23日に発表した11月の個人消費支出(PCE)物価指数は総合指数が前年同月比5.7%上昇しました。変動の激しい食品とエネルギーを除くコア指数の上昇率も4.7%と89年2月以来の水準になりました(図表2参照)。

個人消費支出は前月比0.6%増と市場予想の0.6%増に並んだものの、インフレ調整後の実質PCEは前月比ほぼ変わらず(0.0%)で前月の0.7%増から鈍化しました。

昨年末に発表された主な経済指標として中国の製造業と非製造業購買担当者景気指数(PMI)と米国の個人消費支出(PCE)物価指数等を振り返ります。米中の指標共に、22年のテーマとなりそうなポイントが示されており、中国は景気回復が鈍いことへの対応、米国については物価上昇への対応が引き続き求められそうです。

まず、中国の12月の製造業PMIは50.3と小幅ながら景気回復の目安である50.0を上回りました。中国国家統計局の発表文によると、12月の製造業PMIが回復した背景として、一部商品価格の下落により、企業のコスト圧力がある程度緩和したと述べています。商品価格動向を反映すると見られる製造業卸売価格PMIを見ると2ヵ月前(10月)が61.1と高水準でしたが、12月は45.5に急低下しています。

製造業の生産指数も51.4と先月に続き50を上回りました。中国の生産活動は電力不足を受け昨年夏頃に停滞しました。しかし、電力不足解消に向け、その原因となった低下していた石炭発電の稼働率を引き上げたことなどが生産の回復につながったと見られます。

ただし中国のPMIには課題も浮き彫りとなっています。例えば新規輸出受注は伸び悩んでおり、輸出頼りの景気回復に疑問があります。また、非製造業PMIでも建設活動PMIは下落傾向で、不動産規制などの影響がうかがえます。中国当局は不動産投機を抑制しつつ、規制緩和を進めるという難しい課題へ取り組むことが求められそうです。

次に11月の米個人消費支出(PCE)統計によると、PCE価格指数は上昇傾向の継続が確認されました。そうした中、名目の個人消費支出は前月比0.6%と堅調な伸びとなりました。インフレ分を調整した実質の個人消費支出は同0.0%と、物価上昇分を加味しても個人消費支出を維持した格好です。なお、消費の中身を見ると娯楽、飲食、宿泊などサービス支出の増加が見られました。弊社の予想では経済活動の再開に伴い、米国個人消費は財からサービスへ主役がシフトすると見ています。今後のオミクロン株の動向次第ながら、株式市場上昇による資産効果や、比較的潤沢な貯蓄が個人消費の下支えになると見ています。

なお10月の米小売売上統計同様に、個人消費支出の10月分は上方修正されました。年末商戦の前倒しが確認された格好で、これを加味すれば21年年末商戦は概ね堅調であったと見ています。ただ、インフレ調整後の消費支出(並びに所得も)には気がかりな点もあり、22年も年初から米当局のインフレへの対応に注目が集まる展開が想定されます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。