- Article Title

- IMF、22年の世界の成長率見通しを下方修正

梅澤 利文

2022/01/26

国際通貨基金(IMF)が発表した世界経済見通しによると、2021年の世界の経済成長率は5.9%と、データのある過去40年間で最高となります。一方、20年はマイナス3.1%の成長で、平時としては大恐慌以来の大幅な縮小でした。新型コロナウイルスで景気の大幅な浮き沈みが見られたわけですが、22年からの成長率は徐々に正常化に向かう過程を想定しています。

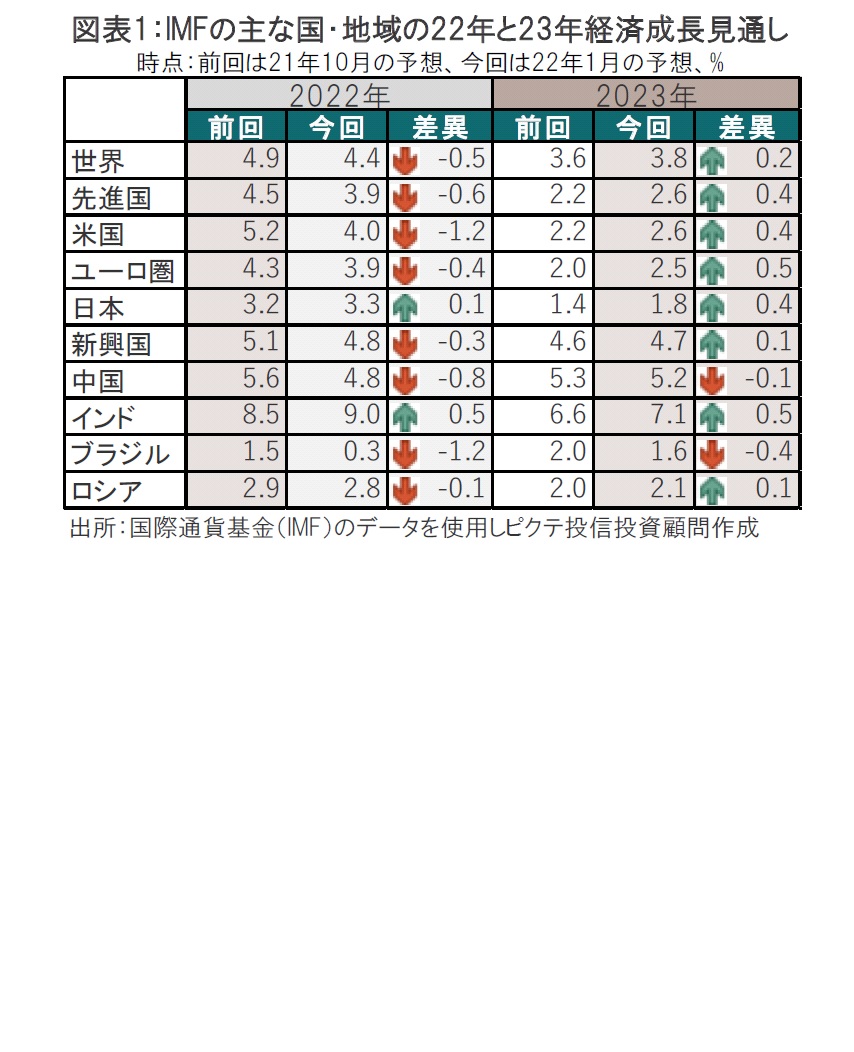

国際通貨基金(IMF)は2022年1月25日に最新の世界経済見通し(WEO)を公表しました。22年の世界成長率見通しを4.4%と、前回(21年10月時点)の4.9%から下方修正しました(図表1参照)。新型コロナウイルス禍からの堅調な回復を見込んでいるものの、回復の勢いの低下と国・地域間の格差の拡大に懸念を表明しました。

IMFは今回の経済見通しの冒頭で下方修正の要因として、オミクロン株対策としての経済活動制限の影響、米国や新興国を念頭に、エネルギー価格の上昇とサプライチェーン(供給網)の混乱によるインフレの想定外の上昇と長期化を指摘しています。また、中国の不動産セクターの懸念や消費の伸び悩みをあげています。

IMFの世界経済見通しの報告書に基づき、成長率が下方修正された主な要因を国・地域で見ると、米国と中国の下方修正幅がそれぞれ1.2%、0.8%と大きくなっています。

米国を下方修正した主な要因として①バイデン政権が掲げる大型歳出・歳入法案(ビルド・バック・ベター)の先行きが不透明としてメインシナリオから除外したこと、②金融正常化の前倒し(より早期の金融引締め)、③想定以上に長期化したサプライチェーンの混乱をあげています。

ユーロ圏は0.4%の下方修正となりました。ユーロ圏は輸出の依存度が比較的高い中、サプライチェーンの混乱が悪影響を与えたことと、オミクロン株の影響をIMFは指摘しています。特に輸出依存度合いが高いドイツは下方修正幅が0.8%と他の主なユーロ圏の国より大きく修正されました。

次に、中国が大幅な下方修正となった要因として、IMFは不動産セクターの債務不安が今後も下押し圧力となることや、ゼロコロナ政策を指摘しています。中国は経済活動を厳格に制限するゼロコロナ政策を継続する見込みで、雇用や個人消費の回復を抑制することを懸念しています。

その他の新興国ではブラジルやメキシコの22年の成長率が前回から1.2%下方修正されました。IMFはブラジルの22年の成長率をわずか0.3%と見込んでいます。両国に共通する下方修正の要因として、高金利政策によるインフレ対応を指摘しています。なお、オミクロン株が早期に拡大した南アフリカは感染が収束しつつあり、2.2%から1.9%と0.3%の小幅な下方修正に留まりました。

反対に日本の22年成長率は0.1%上方修正されました。外需回復と政策面の支援継続などが要因と指摘しています。

なお、23年の世界経済見通しは3.8%と、前回から0.2%上方修正されていますが、IMFは22年を大幅に引き下げたことによるテクニカルな反動が大きいと説明しています。

ここで22年の成長率を下方修正させた主な要因であるオミクロン株とインフレについてIMFの今後の想定を確認します。

オミクロン株については、ワクチン接種拡大を前提に、年内に世界の大半で解決すると見込んでいます。

一方、インフレについては今回予想を大幅に引き上げ、想定以上の長期化をIMFは懸念しています。インフレ予想を見ると、22年のインフレ率は先進国が3.9%、新興国が5.9%で、前回から1.6%、1.0%それぞれ上方修正されました。インフレの背景としてエネルギー価格の上昇やサプライチェーンの混乱が欧米をはじめ幅広い地域の物価を押し上げたと説明しています。またアフリカでは食料価格の上昇が見られ、南米では輸入物価の上昇がインフレを加速させたと述べています。

もっとも、23年のインフレ見通しは先進国が2.1%、新興国は4.7%と22年に比べ低下すると見込んでいます。そこでIMFの他の資料で22年のインフレの軌跡(動き)を確認すると、米国は21年末から22年前半の7%程度をピークに、年末に向け4%程度に低下すると見込んでいます。ユーロ圏も足元をピークに年末に向け低下する形は変わりませんが、ユーロ圏の場合年末にはインフレ率が2%前後にまで低下すると見込んでいます。サプライチェーン混乱の収束や利上げの効果をインフレ押し下げ要因と想定しています。インフレ低下予想は誰もが外し続けてきただけに、にわかには信じられないとは思いますが今回はやや可能性が高いかもしれません。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。