- Article Title

- ロシアをSWIFTから排除、抑えるべきポイント

梅澤 利文

2022/03/02

ロシアがウクライナに軍事侵攻する一方で、西側からより厳しい経済制裁措置が発表されています。特に効果が期待されているのが、ロシアの銀行のSWIFTからの排除と、ロシア中央銀行との取引禁止により、巨額の外貨準備が実質的に凍結される措置です。当レポートでは、ロシアのSWIFTからの排除について主なポイントを述べます。

報道ベースながら、欧州連合(EU)は、ロシア軍のウクライナ侵攻に対する新たな制裁措置として、国際銀行間通信協会(SWIFT、世界の銀行決済取引網)から排除の対象となるロシアの銀行が草案で明らかになったと伝えています。

草案にある銀行リストには7行が含まれていると伝えられる一方で、そのリストにはロシア最大手の銀行や、国営天然ガス独占企業傘下の銀行は含まれていないと伝えられています。欧米経済の副作用への配慮と見られます。

なお、正式発表はこれからで、制裁対象銀行の変更もありうることから、最終確認は必要です。

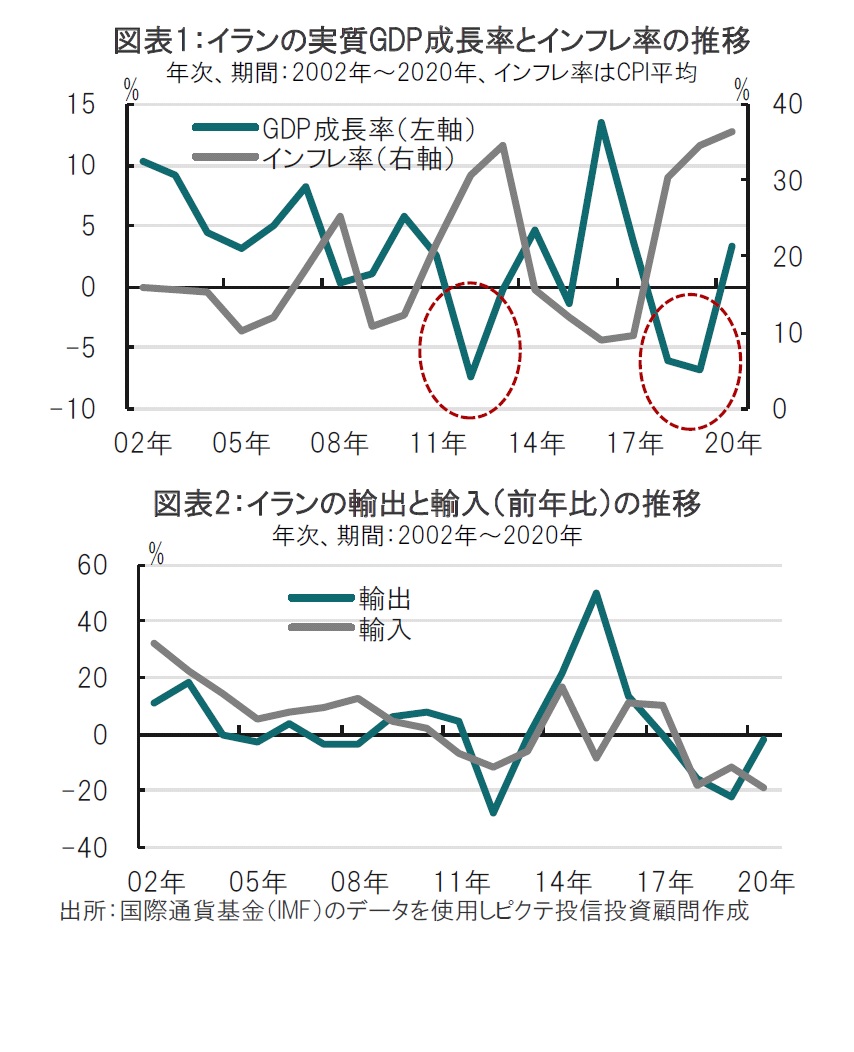

SWIFTからの排除が経済に与える影響について、イランのケースを参照します(図表1参照)。イランの核開発疑惑を受けEUは12年にイランの全ての銀行を対象にSWIFTから排除を行いました。その後イラン核合意を受け、16年にイランの銀行はSWIFTへのアクセスが再開されましたが、米トランプ政権時代の18年に再度SWIFTから排除されました。

イランのGDP(国内総生産)成長率とインフレ率(消費者物価指数、CPI)の動きを見ると、成長率は12年と18年に急低下しました。反対にインフレ率は急上昇しています。

成長率とインフレ率の内容を見るため、イランの輸出と輸入を振り返ると、12年と18年以降に共に大幅な減少となっています。産油国イランにとってSWIFTからの排除により原油輸出が滞ったことが深刻であったことがうかがえます。また、原油生産には油田掘削などへの投資が求められますが、イランへの投資も事実上凍結していました。ロシアへの投資にもブレーキがかかることが想定されます。

ここで、SWIFTについて簡単に紹介すると、SWIFTの実態は金融機関同士の取引に必要な情報のネットワークで、安全度が極めて高いとされています。国際金融のGメールなどと呼ばれることもあります。決済そのものはSWIFTでなく(コルレス)銀行が行います。したがって、メールやFAXで送金情報のやり取りをすることも想定は出来ますが、安全性の観点から現実にはほぼ不可能と見られます。

SWIFTのホームページによると、200余りの国または地域で1万1000社を上回る金融機関などが参加し、安全なメッセージをやり取りしていると示されています。これと同等のシステムは見当たりません。ロシアはクリミア侵攻後、独自のシステムSPFSがありますが、参加は主に国内の400行程度に限られます。中国の同様のシステムであるCIPSの共同利用も考えられますが、それでも規模は限られると思われます。

なお、そもそもSWIFTからの排除はどのように決めるかについてですが、通常であれば、EUが特定の機関や国に対する制裁を承認した場合にSWIFTから排除されると理解されています。先のイランの場合も、最終的にはEUが承認した格好となっています。

今回のロシアのSWIFTからの排除ではロシア全ての銀行でなく、一部にとどめています。ロシアからの天然ガスに依存するドイツは当局がロシアのSWIFTからの排除を支持した後も、天然ガスの輸入は確保されると述べています。それでもロシアへの打撃は深刻になると見られます。今回はSWIFTからの排除だけでなくロシアの中央銀行の孤立化という強力な手段を併用したこと、そして何よりも、ロシアのSWIFTからの排除において国際社会の結束を示せたからです。さらに、この動きの中で、世界の様々な企業がロシアとの関係を見直していることはプーチン大統領も誤算であったのではないかと思います。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。