- Article Title

- ロシア軍事侵攻の意外な悪影響

梅澤 利文

2022/03/31

ロシアのウクライナへの軍事侵攻を受け両国と、ロシアの軍事作戦を手助けしたベラルーシの信用力が悪化しています。一方、戦闘に直接関係しない国への影響も現れ始めています。ここでは具体例としてエジプトとタジキスタンを取り上げ、ロシアの軍事侵攻による悪影響の波及経路を考察します。

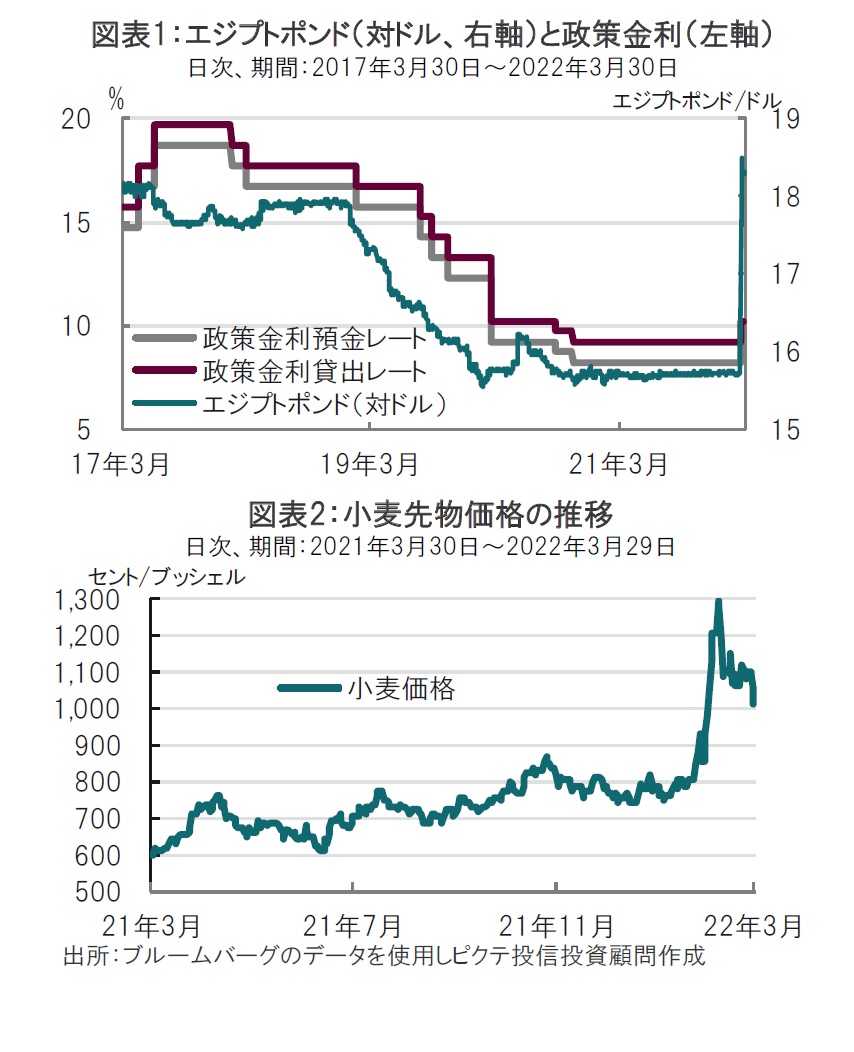

エジプトは2022年3月21日、通貨エジプトポンドをドルに対し14%切り下げました(図表1参照)。ロシアのウクライナ侵攻後、外貨不足が進んでおり国際通貨基金(IMF)から支援を得るための措置との見方もあります。また、エジプト中央銀行は同日、政策金利を1%引き上げました。エジプト中銀は声明で、ロシアのウクライナへの軍事侵攻を受けインフレ圧力が強まったことを指摘しています。

格付け会社、ムーディーズ・インベスターズ・サービス(ムーディーズ)はタジキスタン(アフガニスタンの北東に位置する)の発行体格付け(自国通貨建て、外貨建て共に)等にネガティブウォッチ(格下げ方向で検討)を付与しました。格付けはB3(B-に相当)に据置いています。

まず、通貨の切り下げと利上げを迫られたエジプトです。そのエジプトが通貨の切り下げや利上げを迫られた背景は、エジプト中銀の声明にあるようにインフレ圧力が強まったことです。エジプトのインフレ圧力は主に小麦価格の上昇が背景です(図表2参照)。エジプトは食料を輸入に依存する割合が高く、特に小麦は世界有数の輸入国です。輸入小麦の8割程度がロシアとウクライナからの輸入であることがエジプトの物価上昇圧力を押し上げたと見られます。小麦価格は急上昇のピークは過ぎましたが、ロシアの軍事侵攻前を大幅に超えた水準で推移することが想定されます。

エジプトが通貨を切り下げたのはIMFからの支援を受けるためと見られます。エジプトは16年からEFF(拡大信用供与措置)による支援を一定期間受けました。この融資を受ける条件が為替変動相場制への移行でした。ただこの2年ほどエジプトポンドは再び固定相場制に戻ったような動きとなっています。もっとも、新型コロナウイルスが感染拡大した時期に重なるこの期間のエジプトの経済運営について、IMFは昨年レポートで前向きな評価をしています。エジプトはコロナ禍に積極的な金融緩和と節度ある財政政策の活用により小幅ながらプラス成長を確保したからです。

観光立国であるエジプトはロシアやウクライナからの観光客の減少も痛手と見られます。コロナによる観光客減少からの回復途上だけに、なおさらショックは大きいと思われます。

最後に、これはエジプトに限りませんが債務コストに影響する米国の利上げ姿勢をロシアの軍事侵攻が強めた可能性があります。軍事侵攻で原油などエネルギー価格が上昇したからです。米国の利上げ自体は既定路線でしたが、ロシアの軍事侵攻はその程度を強めた可能性があります。

次に、やや特殊な例ですがタジキスタンを振り返ります。ムーディーズがタジキスタンを格下げ方向で検討するとした理由はタジキスタンから多くの出稼ぎ労働者がロシアで働き仕送りとしての海外送金が同国の経済の主要な構成要素であると指摘しています。ところがロシアの軍事侵攻で、タジキスタンへの送金はこれまでの半分程度に急減する可能性もあるとムーディーズは懸念しています。タジキスタンには海外送金の減少を埋め合わせる代替的産業に乏しいと見られるからです。ロシア依存の経済運営をしている国には同様のリスクが懸念されます。

ロシアの軍事侵攻による新興国への副作用はエネルギーや小麦など食料品の貿易、交易条件の悪化を通じた波及効果が最も懸念されます。また観光収入や海外送金など思わぬ形で影響する場合もあります。異例とも言える軍事侵攻と、それに対する経済制裁だけに、幅広い注視が必要です。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。