- Article Title

- ECB主要メンバーが早期利上げ支持

梅澤 利文

2022/05/23

ECBの今年最初の政策理事会は2月月初に開催されましたが、そこでは年内利上げの可能性を否定しなかったことが話題となる程でしたが、足元ではECBの年内利上げはほぼ完全に織り込まれています。ユーロ圏景気回復に懸念材料はありますが、インフレ放置の代償には大きな副作用が伴うことをECBは認識し、早期利上げ支持にシフトしたと見られます。

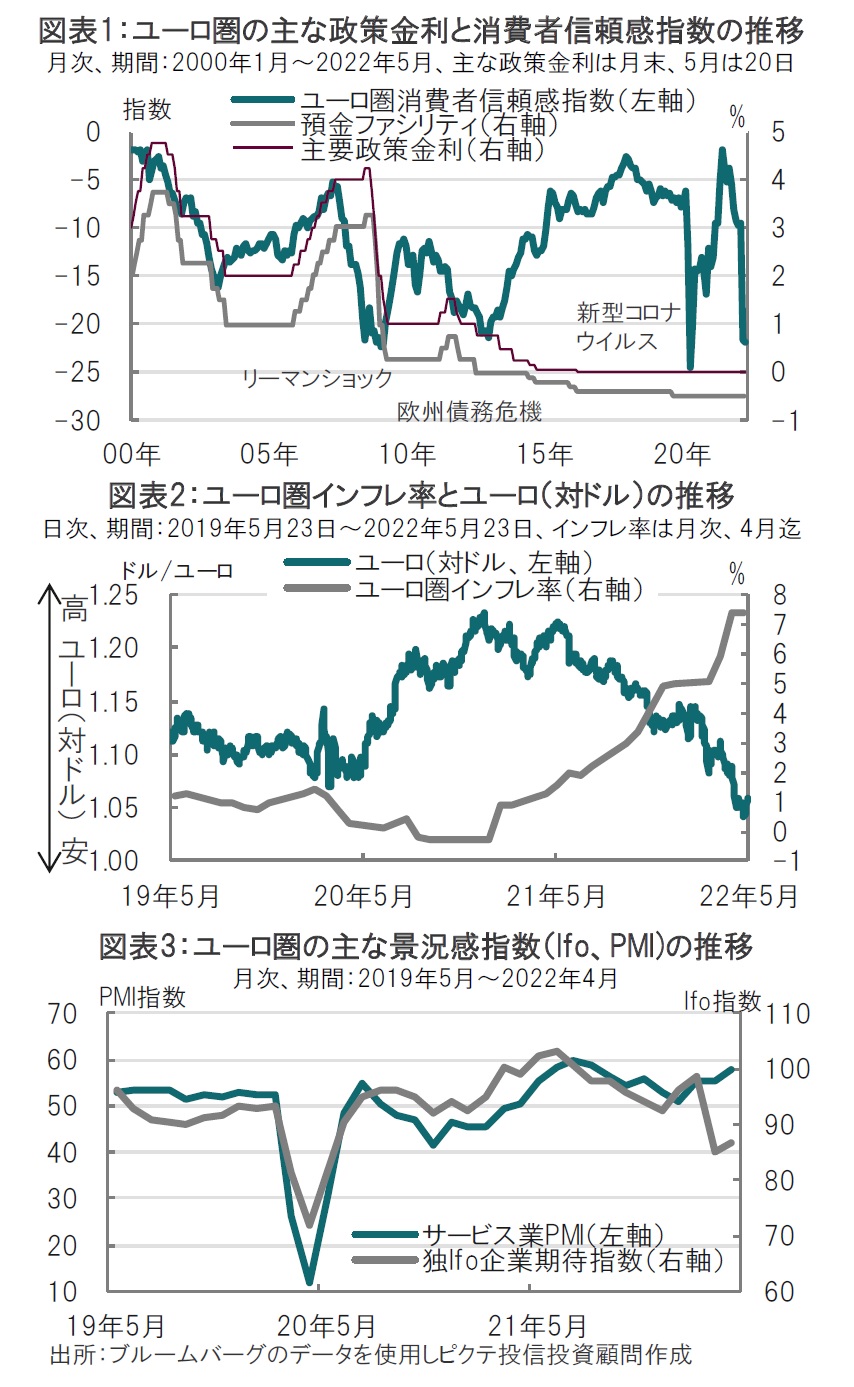

欧州中央銀行(ECB)のラガルド総裁は週末にオランダのテレビとのインタビューで、ECBは7月に利上げが実施される可能性があると述べる一方、景気悪化懸念があることから0.5%の利上げに否定的な姿勢を示しました(図表1参照)。

先週はECBの主要メンバーで、通常は金融緩和を支持する傾向(ハト派)があるイタリアやフランス中銀総裁らが相次いで早期の利上げ支持を表明しました。

ECB主要メンバーのコメントから判断して、ECBは7月に利上げを開始し、年内にマイナス金利から脱却する可能性が高まっています。6月開催予定のECB政策理事会でインフレ動向を含め経済予測が公表され、その結果を踏まえ7月にも利上げ開始を見込む声がメインシナリオとなっています。

ただ、改めてユーロ圏の一部の経済指標からは、やや異例の利上げとも見られます。例えば、ユーロ圏の消費者信頼感指数は過去20年ほどの中でマイナス20を下回ったのは、リーマンショック、欧州債務危機、コロナ禍、そして現在の局面と数えるほどしかありません。各局面での金融政策は利下げ、または超低金利の維持でした。今回、過去のリスクイベントに匹敵するほど消費者マインドが悪化する中で、利上げが示唆されている点にECBの苦悩が浮かび上がります。

消費者信頼感指数を低下させた要因としてロシアのウクライナへの軍事侵攻によるセンチメントの悪化と、ユーロ圏のインフレ率上昇があげられます(図表2参照)。4月のユーロ圏消費者物価指数(HICP)は前年同月比7.4%と前月同様、ユーロ開始以来の高水準となっています。エネルギー価格上昇がインフレ率高騰の要因とはいえ、許容しがたい水準であることがECBの政策スタンスに影響したと思われます。またユーロ圏のインフレを懸念する別の要因も見られます。1つは米国とユーロ圏の金融政策を反映したユーロ安で、ユーロ安による輸入インフレが懸念されます。

ただユーロはECBがハト派姿勢を転換したことから、足元、ドルに対し若干ながら抵抗力を見せ始めています。

またユーロ圏の賃金は上昇ペースが鈍く、実質賃金が抑制されていることから、消費が盛り上がらないという悪循環が懸念されます。景気動向に迷いはあるとしても、ECBは物価抑制を優先させる姿勢となっています。

なお、消費者信頼感指数は変動が大きく、他の指標も参考に全体的なセンチメントを探る必要があります。ビジネスセンチメントには抵抗力が見られます。例えば、独Ifo企業景況感(期待)指数はロシアの軍事侵攻で急低下しましたが(図表3参照)、足元底打ちも見られます。サービス業の動向を反映するサービス業購買担当者景気指数(PMI)は、コロナ禍からの経済活動の再開などを反映して底堅く推移しています。ロシアの軍事侵攻の先行きは不透明要因ながら、ECBは6月の政策理事会における経済予測をもとに、利上げ姿勢を明確にする展開が考えられます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。