- Article Title

- ECBのサプライズ利上げの背景と市場の反応

梅澤 利文

2022/07/22

欧州中央銀行(ECB)は事前に示唆した引き上げ幅を上回る利上げでサプライズを演出しましたが、ユーロ圏の景気見通しが悪化する中では、ユーロ高へと転じさせるには役不足でした。米国が利上げを決定したときほどユーロ圏には景気に過熱感が無い一方で、インフレ対応を迫られています。ECBの苦悩が続くことも想定されます。

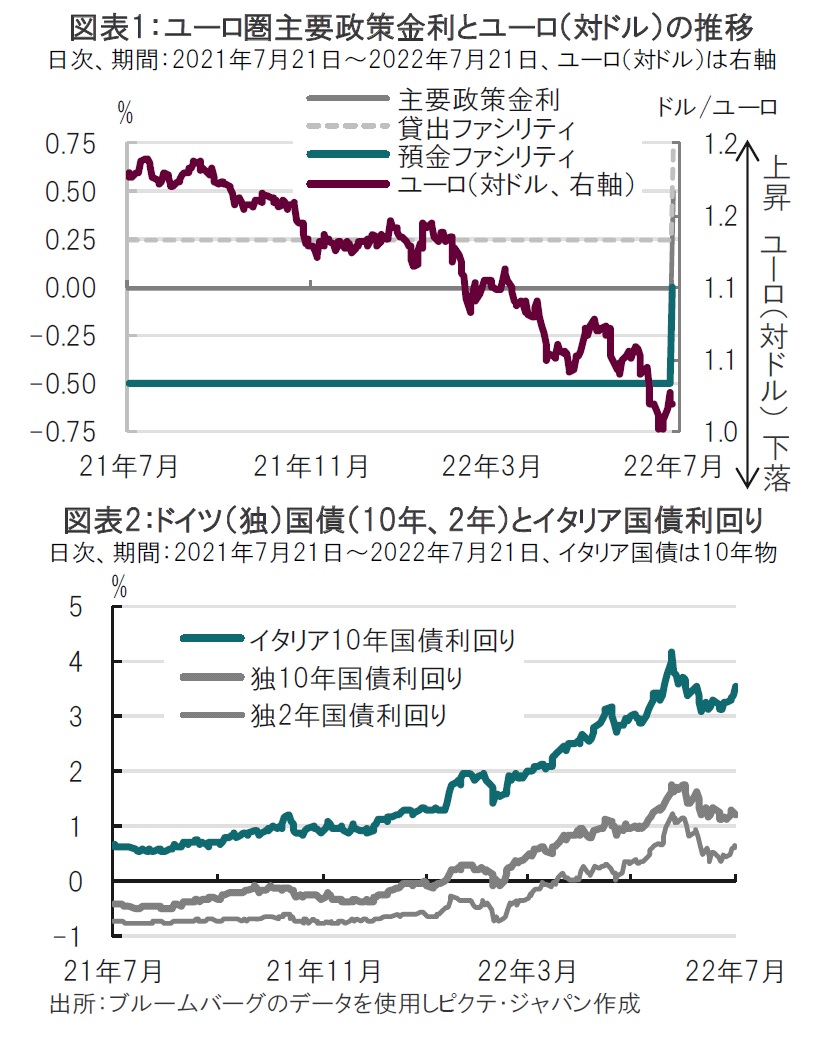

欧州中央銀行(ECB)は2022年7月21日の政策理事会で、政策金利を0.5%引き上げることを決定しました(図表1参照)。主要政策金利をゼロ%からプラス0.5%、銀行が中央銀行に預ける際の金利(預金ファシリティ)をマイナス0.5%からゼロ%に引き上げました。14年に導入したマイナス金利政策は終了することとなりました。

なお、ECBは今回、「トランスミッション・プロテクション・インスツルメント(TPI)」を全会一致で導入することも打ち出しました。南欧諸国を念頭に国債価格が急落(利回りは上昇)する事態に備え、必要に応じて国債などを買い支える政策です(図表2参照)。なお、TPIに基づく債券購入の規模は「あらかじめ」制限されることはないとECBは説明しています。

ECBはこれまで、7月の政策理事会では0.25%、9月は大幅な利上げを確約ではないにせよ、明確に示唆してきました。それでも、あえて今回0.5%の利上げを決定した主な背景は、ユーロ圏のインフレ悪化、ユーロ安傾向、やや趣が異なりますがTPI導入などが挙げられます。

ユーロ圏の6月の消費者物価指数(HICP)は、前年同月比8.6%上昇と高水準で、物価対応は待ったなしの状況です。ユーロ圏のインフレ率の上昇は主にエネルギー価格高騰にけん引されてきました。仮にロシアが欧州へのエネルギー供給を絞ることになればさらなるエネルギー価格上昇も懸念されるなど、先行きも不透明です。

また、これまでのユーロ安が、今後は輸入に頼るエネルギーや、食料品価格をさらに押し上げることも懸念されます。

加えてユーロ圏の賃金も上昇傾向です。インフレ率の上昇に伴い賃金を引き上げるケースが想定され、賃金も当面は価格上昇要因となる恐れがあります。

このような状況の悪化を踏まえ、ECBのラガルド総裁は事前のアナウンス通り0.25%の利上げにとどめる場合と、インフレ対応を前倒しにするため0.5%の利上げをした場合を比較して、0.5%を選択したと説明しています。 ECB内には0.25%を支持する声もあったようですが、結局説得されたようです。

恐らく、説得材料の1つがTPIと思われます。TPIは直訳すると固いことから、定まった翻訳はなく、言わばユーロ加盟国間の利回り格差を調整する新たな手段です。TPIが全会一致で導入されたことの背景には、利上げに消極的な南欧の国々の妥協を引き出す道具だったのかもしれません。

しかし、市場の反応はECBの期待(希望)通りとはなりませんでした。例えば大幅な利上げでも、ユーロ高には転じませんでした。政策金利の動向を反映しやすい2年国債利回りも上昇は小幅でした。これはECBのラガルド総裁が0.5%の利上げを前倒しはしたが、最終的な政策金利の到達点は変わらないと説明したことに関係がありそうです。ユーロ圏の景気見通しは、先日欧州委員会が発表した経済予測を見ても、年後半、そして来年にかけ悪化が想定されています。また、仮にロシアが天然ガス供給を停止すればユーロ圏景気の下押し圧力となる懸念があります。足元のユーロ圏景気が底堅いうちに利上げをしてしまう、という意図が見え隠れするようでは、ユーロの反転は期待しにくいと思われます。

TPIの合意は朗報ながら市場の評価は微妙で、21日のイタリア国債利回りは上昇しました。イタリアはドラギ首相が辞任するなど政治的混乱に陥っているからですが、このような場合でもTPIが発動されるのかなど疑問は残されています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。