- Article Title

- ドイツ、生産者物価指数に見るこれからの課題

梅澤 利文

2022/08/22

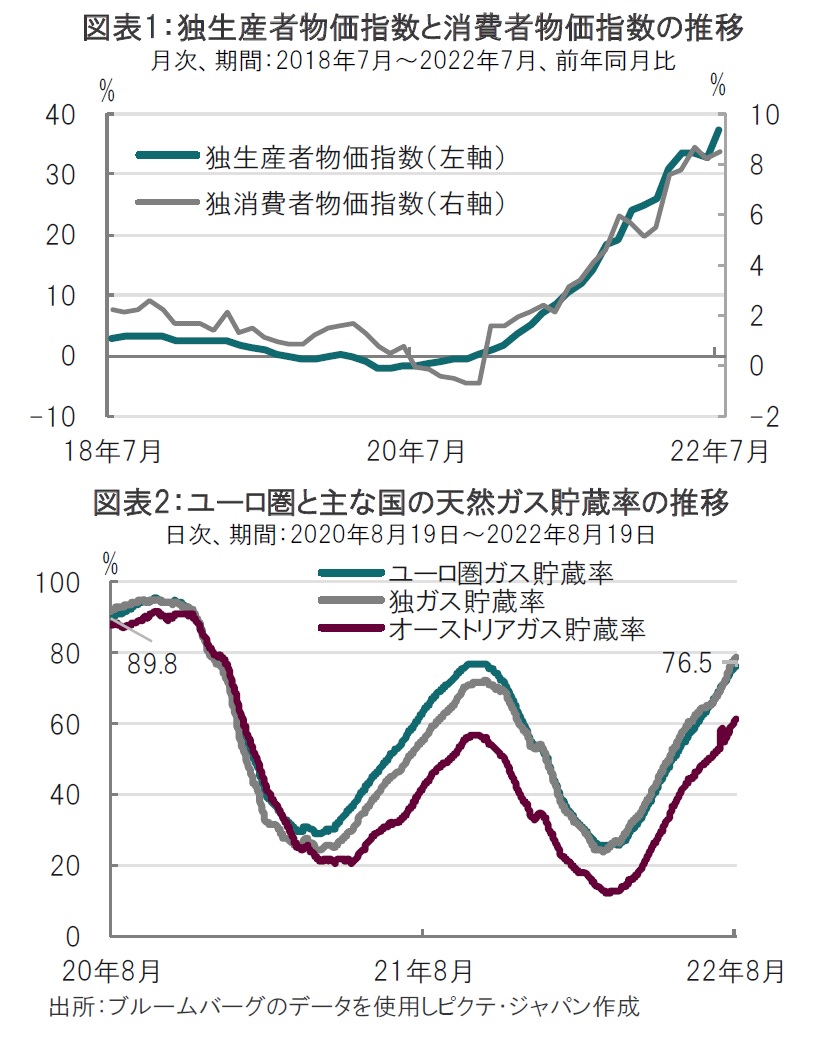

先週発表された7月のドイツの生産者物価指数は前年比37.2%と、統計開始以来の高水準でした。エネルギー価格の急騰が指数を押し上げました。ユーロ圏で経済規模が最大のドイツ経済の動向は、ユーロ圏経済を大きく左右することが見込まれます。インフレの消費や企業への影響や、エネルギー問題を見ると、ユーロ圏経済の政策運営は困難な課題に直面しそうです。

ドイツ(独)連邦統計庁が2022年8月19日に7月の生産者物価指数(PPI)を発表しました。前年同月比で37.2%上昇と、市場予想を大幅に上回りました。前月比で5.3%上昇し、いずれも1949年の統計開始以来最大の伸びとなりました(図表1参照)。

内訳を見ると、エネルギー価格が大幅に上昇しました。内容を見ると、天然ガスが163.8%、電気は125.4%それぞれ上昇しており、ウクライナ戦争によりエネルギー価格の急上昇が根強く価格上昇要因となっています。

米国のインフレ率は7月の消費者物価指数(CPI)が市場予想を下回ったことなどを受けピークアウトを期待する声が聞かれます。一方で、ドイツを始めユーロ圏のインフレ率は今後も上昇が想定されます。ユーロ圏の消費者物価指数(HICP)は7月が前年同月比8.9%上昇と高水準でした。同月のドイツについてはHICPが8.5%上昇しました。財とサービスの生産者が出荷した時点での価格変動を測定するドイツのPPIを見ると、7月は前年比37.2%上昇しました。

ユーロ圏で経済規模が最大のドイツ経済からユーロ圏の動向を占うと、価格上昇の進行で今後の景気悪化が懸念されます。

まずインフレによる消費センチメントの悪化懸念です。ユーロ圏の6月の小売売上高は前月比マイナス1.2%と下落し軟調でした。フランスなど国別の7月以降の消費者センチメント指数はインフレ懸念などを背景に悪化傾向です。

企業センチメントも悪化しています。独Ifo企業景況感指数など代表的な企業景況感指数は自動車販売の低迷、中国の景気悪化などに加え、インフレが足かせとなっています。図表1は左軸がPPI、右軸がインフレ率(HICP)であることに注意すると、企業のコストに概ね相当するPPIの水準はインフレ率を大幅に上回っています。企業の価格転嫁が十分でなく、負担を負っている可能性があります。なお、ユーロ圏の賃金は足元上昇傾向ながらインフレ率の上昇をカバーするには不十分と見られます。物価上昇が続くようであれば、企業に賃上げ圧力が強まることも考えられます。

PPIやHICP上昇の背景でもあるエネルギー価格はユーロ圏において、当面上昇傾向が想定されます。その要因の1つが天然ガス貯蔵率を押し上げる必要があることです(図表2参照)。ロシアとウクライナの戦況が悪化し、ロシアが欧州へ天然ガス供給を停止する事態に備え、欧州各国は冬場のガス不足に備え11月末までに貯蔵率を90%とすることを目指しています。8月19日時点でユーロ圏のガス貯蔵率の水準は76.5%程度です。目標の90%到達にはまだ達しておらず、2年前の89.8%より低いなど、過去の水準を上回るペースとは言い難い面もあります。ロシアの天然ガス供給停止が現実となるかもしれないという過去に見られない状況の中であっても、短期的に貯蔵率を引き上げるのは簡単ではなく、欧州は天然ガスなどを購入する需要が当面強いまま推移することも想定されます。

先週、欧州中央銀行(ECB)のシュナーベル理事はユーロ圏のインフレ懸念は根強いとして、9月の理事会でも大幅利上げ継続を支持することが報道されました。確かにユーロ圏経済は足元プラス成長を確保しており、インフレ抑制が最優先であることはもっともと思われますが、徐々に景気への配慮が求められる展開が想定されます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。