- Article Title

- ECB政策理事会の見どころ

梅澤 利文

2022/09/07

欧州中央銀行の政策理事会が今週開催されます。先物市場などの市場の折り込みを見ると、0.75%の利上げ予想が、0.5%の予想を上回る支持を集めています。しかしながら、ユーロ圏の景気は今後も悪化が想定されるだけに、大幅な利上げに慎重となることを支持するECBメンバーも多く見られます。その中で、ラガルド総裁は、沈黙姿勢ですが決断の日は目前です。

ドイツ連邦統計局が2022年9月6日に発表した7月のドイツの製造業受注指数は前月比マイナス1.1%と、市場予想のマイナス0.7%、前月のマイナス0.3%を下回りました。

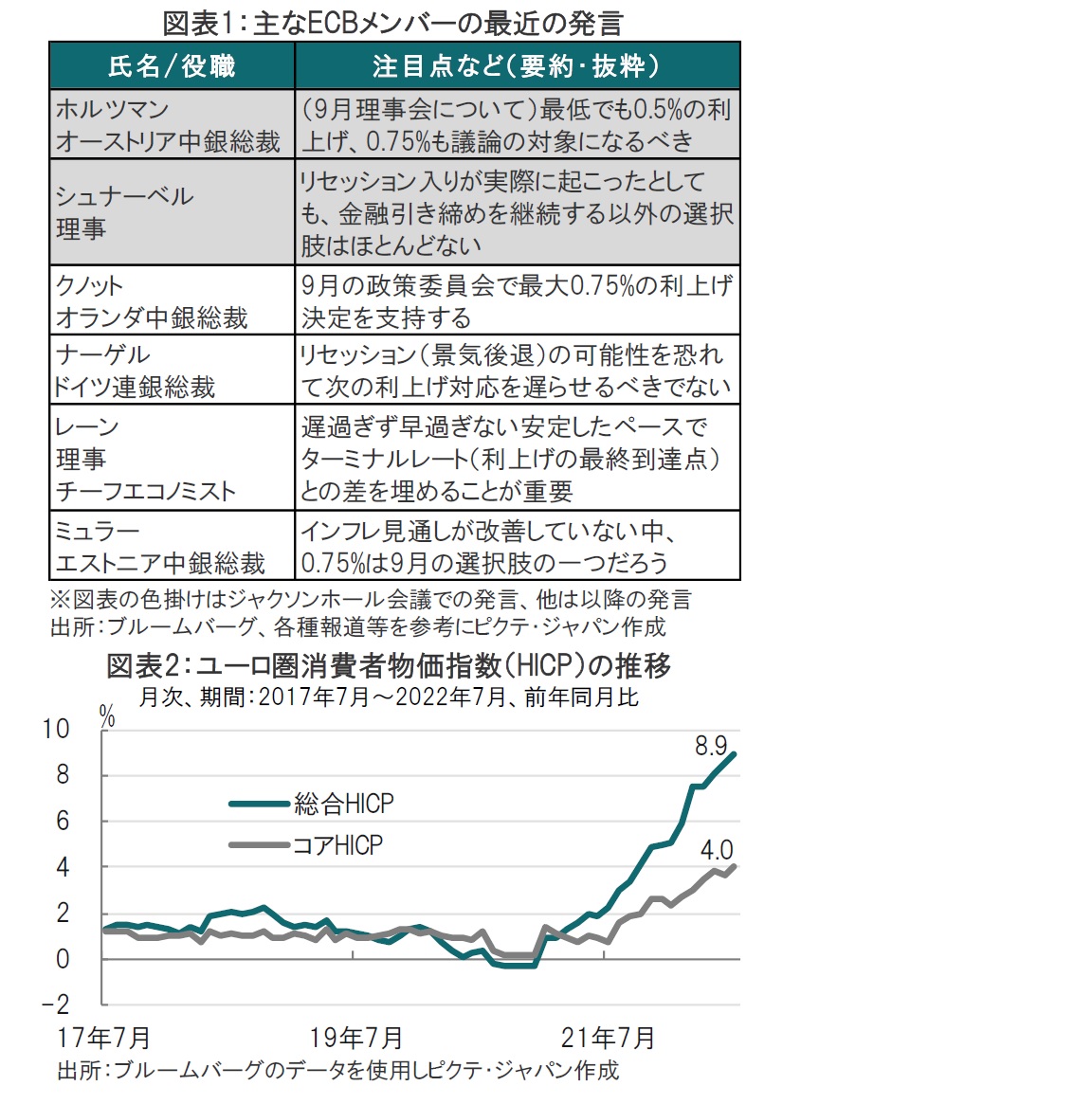

先月31日に欧州連合(EU)統計局が発表した8月のユーロ圏消費者物価指数(HICP)は前年同月比9.1%上昇と、市場予想の9%上昇を上回り、ユーロ圏のインフレが深刻であることが示されました。

欧州中央銀行は9月8日に政策理事会の結果を公表することが予定されています。前回(7月)の理事会でECBは中銀預金金利をマイナス0.5%から0%に引き上げましたが、今回は前回同様0.5%とするのか、それとも0.75%の利上げとするのかで市場の見方が分かれています。

見方が分かれているのはECB内も同じです(図表1参照)。図表で色を付けたメンバーは0.75%を支持している模様である一方、それ以外のメンバーは秩序ある利上げなどの婉曲的な表現で0.5%を支持しているとみられます。

例えば、シュナーベル専務理事は8月末に開催されたジャクソンホール会議で、米連邦準備制度理事会(FRB)のパウエル議長に負けず劣らずのタカ派(金融引き締めを選好する傾向)姿勢を示し、インフレ抑制のためには景気後退も辞さない覚悟を述べています。

ユーロ圏のインフレ率はあらためて述べるまでもなく、天然ガスなどエネルギー価格の上昇を背景に9%を超える高水準となっています。もっとも、エネルギーだけがインフレの原因でなく、タカ派のメンバーの懸念には他の要因もあるようです。例えば、期待インフレ率の上昇です(図表2参照)。ECBが期待インフレ率として参照する5年先の5年期待インフレ率はジャクソンホール会議前には2.3%を上回りました。足元同期待インフレ率が低下したことから、シュナーベル専務理事などのタカ派発言はそれなりに効果があったようです。

もっとも、期待インフレ率を一つの尺度で特定するのは難しく、他の期待インフレ率も参照する必要があります。9月2日のECBの調査結果によると、消費者の3年後の期待インフレ率は3%と、6月調査における2.8%から上昇しています(中央値)。同調査による消費者の期待インフレ率は昨年2%程度で安定的に推移していただけに、看過できないとみられます。

別の要因はユーロ安です。ユーロ圏のエネルギー不安と、ドルとの相対感からユーロ安に歯止めはかかりにくい状況です。通貨安は遅行して物価を押し上げる傾向があるだけに、インフレが持続的となる懸念も考えられます。

一方で、レーン専務理事やフランス、ギリシャ中銀総裁などは秩序ある利上げを支持しています。背景にはユーロ圏経済への懸念があるのは明らかです。筆者もユーロ圏は来年前半に景気後退に陥る可能性があると見ています。

ECBのラガルド総裁については、憶測記事は見られますが、沈黙を保っています。その点、状況で判断するしかありませんが、景気がさらに悪化する前にインフレ対策を進めるというアイデアがどちらかというと優勢な印象です。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。