- Article Title

- 円安圧力を受けて為替介入の足音

梅澤 利文

2022/09/15

日銀のレートチェックなどにより、2011年を最後に見送られてきた為替介入の可能性が芽生えてきました。もっとも、効果は未知数で口先介入で終わる可能性も考えられます。むしろ大切なのは、円安のプラス、マイナスをしっかり検証し、金融政策だけに限らない、必要な対策をとることで、現在の袋小路から抜け出すことであると思われます。

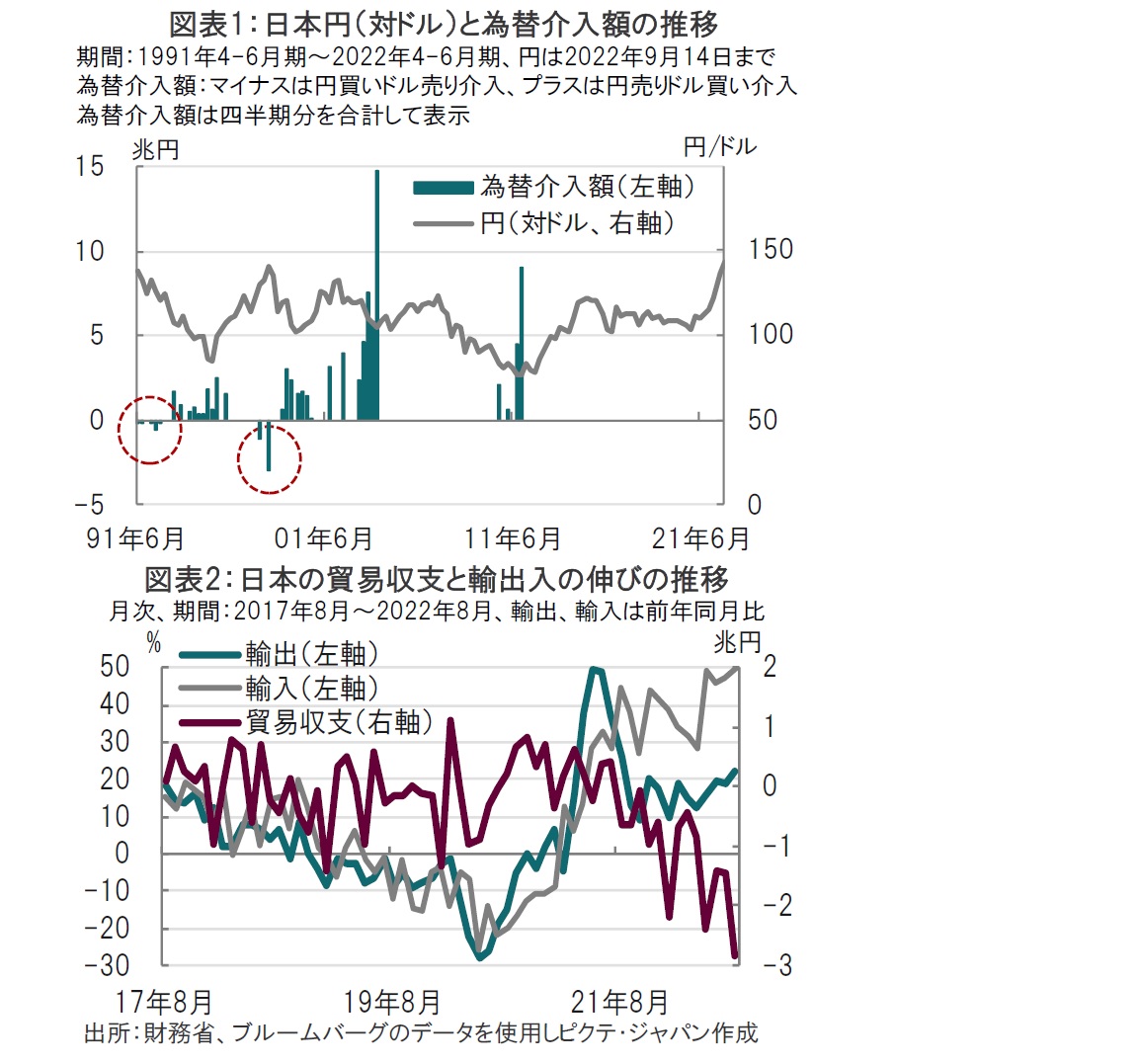

鈴木財務相は2022年9月14日、為替介入について「予告的にやるものではない」とした上で「やるときは間髪入れずに瞬時に行う」と記者団に語り、円安をけん制しました(図表1参照)。鈴木財務相は、最近のような急激な円安進行が続けば「あらゆる手段を排除せずに対応していかなければならない」と述べ、手段に為替介入が含まれるかとの質問に「あらゆる手段だから、そう考えていただいていいんじゃないですか」と従来より踏み込んだ表現となりました。また鈴木財務相に先立って、神田財務官は「足元の動きは急激であり、憂慮している。緊張感を持って監視し、あらゆるオプションを排除せずに適切な対応をしたい」と記者団に述べています。

日米の金融政策の方向性の違いや、貿易収支の悪化(図表2参照)などを受けて円安傾向となり、9月14日前半も前日に発表された米国の消費者物価指数によるインフレ継続懸念から円安ドル高が進行しました。

財務省など日本の当局から、「為替の急速な変動は好ましくない」など市場をけん制するコメントはありました。しかし、昨日は為替介入では実働部隊となる日銀が円買い・ドル売りの取引が行える価格を銀行などに尋ねる「レートチェック」を行ったと報道されています。レートチェックは為替介入の準備段階と考えられています。前回レートチェックが報じられたのは16年6月との報道もありますが、この時は実際の為替介入は行われませんでした。したがって、今回、為替介入が実施されるかは定かではありませんが、為替市場への介入が必要かどうかを判断する財務省などの言い回しは、断言的ではないものの、為替介入を意識させるトーンにシフトしています。

ここで、過去の日本の為替介入を財務省の外国為替平衡操作のデータにより振り返ります(図表1参照)。棒グラフは四半期分の為替介入額を合計したもので、プラスは円売り・ドル買い介入、マイナスは反対に円買い・ドル売り介入が実施されたことを示します。過去においては圧倒的に円高抑制のための円売り・ドル買い介入が多いことがわかります。円安への対応がとられたのは90年代前半と97~98年にかけてです。円の安値として意識されている147円60銭台は98年に記録されたものです。なお、介入の原資を見ると円高抑制の円売り・ドル買い介入の場合、短期国債を発行して調達するため(調達できる限り)巨額の規模での介入が可能ですが、円安抑制のための円買い・ドル売り介入では外貨準備から資金が拠出されるため規模に制約があります。足元の外貨準備高(証券など外貨部分)は約1.2兆ドル弱です。1営業日当たりの外国為替取引高は5000億ドル弱であることから、同取引高に対する日本の介入原資は2.4倍に過ぎません。

円安抑制に向けた為替介入は規模の点で制約があるうえ、米国などはインフレ対応を最優先させていることから、通常は通貨高政策が選好されます。したがって、日本が為替介入をした場合、単独介入となる可能性が高い点でも円安抑制効果の長期的な持続性には疑問も残ります。

日銀は、日本に円安はトータルにプラスとの表現を最近は変えましたが、緩和的な金融政策を維持しています。しかし、貿易収支は、原材料価格上昇が主要因ながら円安も加わり、輸入が輸出を上回るなど不明な点もあります。結果的に円安を容認する政策を維持するのなら、円安の効果を検証した結果を丁寧に説明する必要があると思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。