- Article Title

- 英トラス政権の経済政策を市場は不安視

梅澤 利文

2022/09/27

英国エリザベス女王の国葬が終わり、トラス新政権の財政政策に焦点が当たるにつれ、ポンド安、国債利回り上昇などが見られます。英国も含め高インフレへの対応が求められる中、経済成長を優先する減税を中心とした財政政策に市場の厳しい目が向けられています。英中銀の対応に期待も高まってはいますが、主役は違うと思われます。

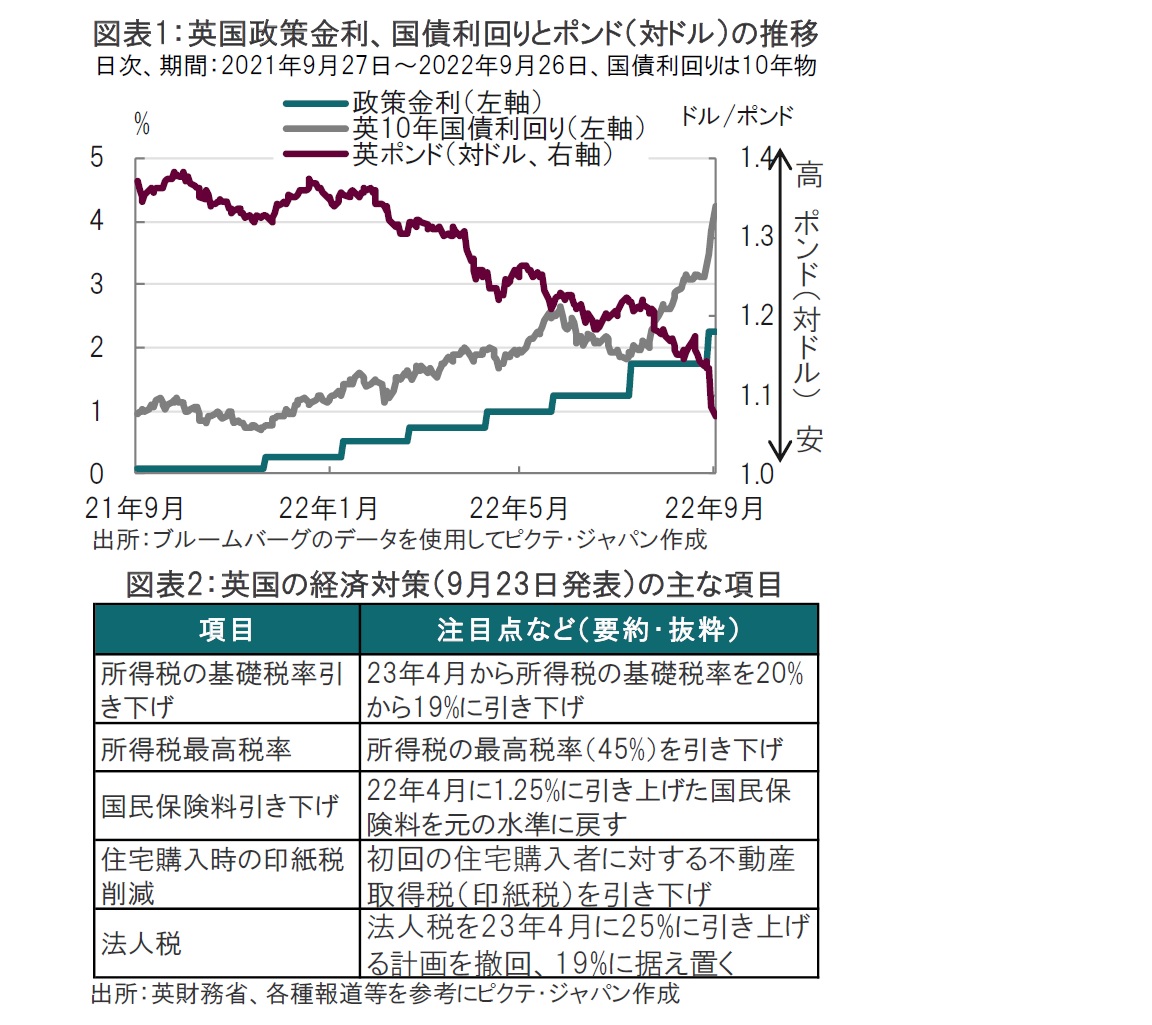

英国のトラス新政権が2022年9月23日に発表した成長プラン(大規模な減税政策)を巡り、財源への不安などから英国債利回りの上昇(価格は下落)、英ポンドが下落しています(図表1参照)。

減税政策そのものはトラス首相の与党・保守党党首選時の公約ではあるものの、財源の不透明性や、インフレ対応を優先する英国イングランド銀行(中央銀行)の金融政策との整合性などに対し、市場は厳しい反応となっています。

英国のクワーテング財務相は23日に、減税を中心とした当面の経済対策となる成長プラン2022を発表しました。また、トラス新政権は8日に高騰するエネルギー価格の抑制策を発表しています。これらの影響を受けポンド安、英国債利回りの上昇(価格は下落)が進行しています。

市場下落の背景はトラス新政権が発表した一連の経済政策の資金調達を巡る不安などです。今回の経済政策の財政負担の大きさは、英国予算責任局(OBR)が11月23日に発表予定で、詳細は結果を待つ必要がありますが、これまでの公表内容をベースに市場の懸念を整理します。

まず懸念されるのは財政負担の規模です。英国の独立系調査会社であるIFS(Institute for Fiscal Studies)の分析によると、クワーテング財務相が発表した経済政策は過去50年で最大規模に達する恐れがあります。

トラス新政権が発表したエネルギー価格の抑制策は家計向けの対策として、23年1月に標準世帯で年換算5300ポンド(約83万円)に引き上げ予定であった光熱費を、2年にわたって2500ポンドに収まるよう販売単価に上限(キャップ)をかける内容です。企業の光熱費負担にも同様の対策が発表されています。市場のエネルギー価格との差を財政が埋め合わせる政策です。この財政コストとして、今後半年家計向けに310億ポンド、企業向けに290億ポンド、合計600億ポンドが見込まれています。なお、企業向けは半年で打ち切られますが、家計向けは2年間実施される予定です。ただその財政コストは将来のエネルギー価格で変動するため、今後半年のコストが示されています。

次に減税を含む成長プランを巡る財政負担規模ですが、減税規模として450億ポンドが見込まれます。成長プランの財政負担は26年度(26年4月~27年3月)までで1610億ポンド強の規模と見込まれます(図表2参照)。

これを受け、英債務管理庁(DMO)は、22年度の国債発行額を4月時点の想定額と比べて624億ポンド増額すると発表しています。国債市場の負担が懸念されます。

財政負担と並んで市場が懸念されるのは金融政策との方向性の違いです。英中銀は9月22日の金融政策決定会合で、インフレ抑制に向け利上げと、英中銀が保有する国債の売却(年400億ポンドのペースで)を決定しています。

なお、インフレ要因となりうるポンド安抑制に向け英中銀による利上げが市場では予想されています。11月3日の次回会合を待たずに、臨時会合開催の必要性さえ見込まれています。しかしながら、英中銀が昨日、市場の変動を受けて発表した声明は、インフレ抑制に向け必要な対応はする決意は示した一方で、11月の会合を待つという印象です。

驚いたことに、クワーテング財務相は23日の市場混乱のインタビューで、さらなる追加減税の可能性を示唆しています。まず、市場を落ち着かせることが先決と思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。