- Article Title

- 最近の原油価格の変動要因を振り返る

梅澤 利文

2022/11/21

原油先物市場では、産油国の減産など供給不足懸念を背景に上昇する局面もありました。しかし、足元では需要見通しの悪化などから、事態に変化の兆しが見られます。今後の原油市場の展開についても、需要と供給のバランスが注目されますが、世界的な景気減速懸念を受け、特に需要見通しが原油価格の動向を左右する要因として重要になると思われます。

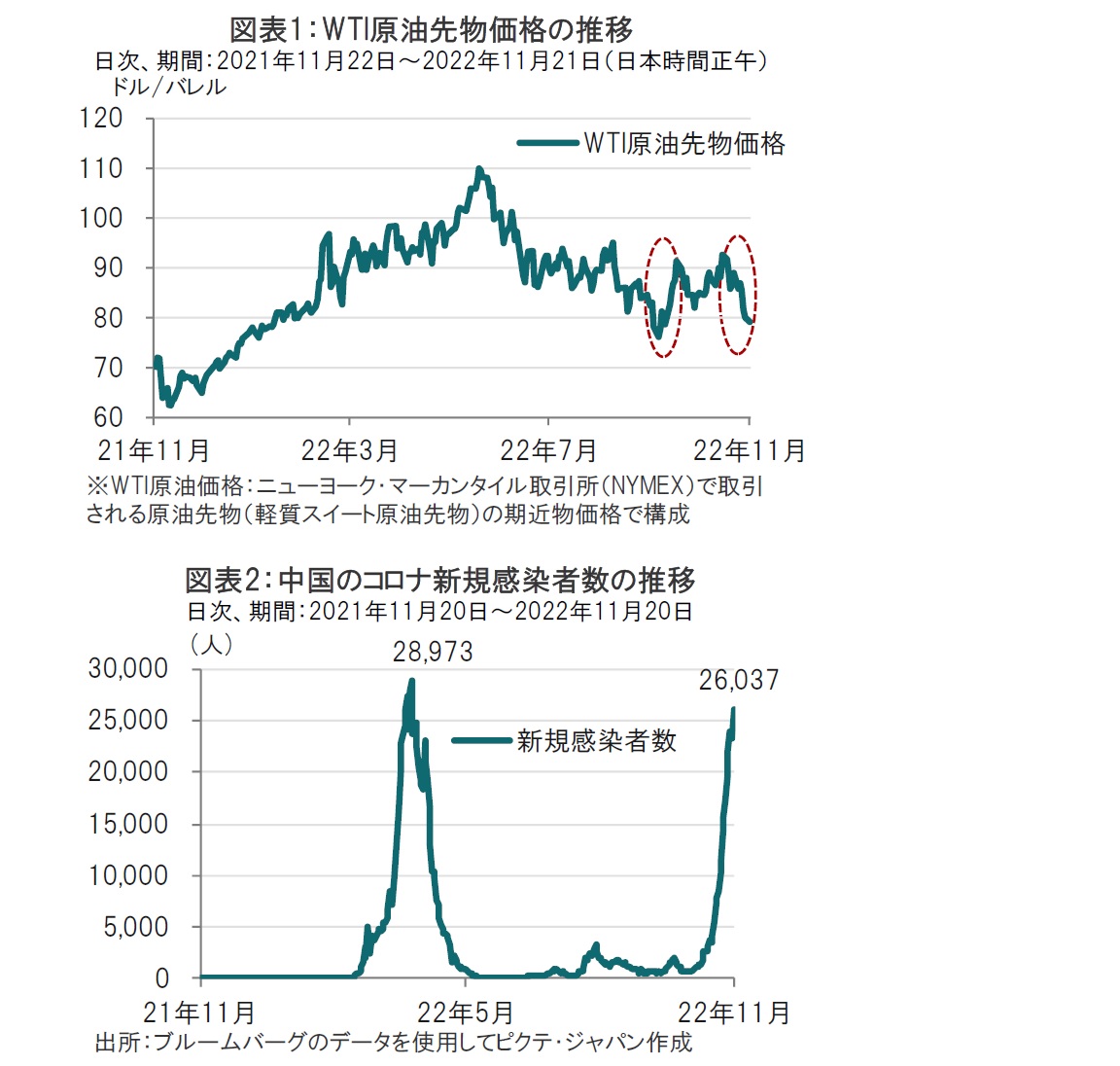

ニューヨーク(NY)商業取引所のウェスト・テキサス・インターミディエート(WTI)先物12月限は、 2022年11月18日に前日比1.56ドル安の1バレル=80.08ドルと、3日続落となりました(図表1参照)。週間ベースでは約10%の下落となったことから、4月以来の大幅な下げとなりました。

WTI原油先物価格は節目となる80ドルを下回る局面もあるなど、下落傾向です。石油輸出国機構(OPEC)とロシアなど非加盟の主要産油国でつくる「OPECプラス」は10月5日に開催したOPECプラス閣僚級会合で、11月に日量200万バレル減産することで合意しました。このようなことを背景に原油先物価格は1バレル=90ドルを上回る局面もありましたが、この上昇分は元に戻ってしまった格好です。

今回、原油先物市場を取りあげた一つの要因は期近物より期先物の価格が高い順ざや(コンタンゴ)となったからです。具体的にはWTI原油先物12月限価格が23年1月限を足元で下回りました。通常、順ざやは供給過剰を示唆するとされています。順ざやに戻ったのは昨年12月以来となります。

なお、順ざやの反対は逆ざや(バックワーデーション)で、需給のひっ迫などにより、最近までのように、残存期間が短い限月の先物価格が、より長い限月の先物価格を上回る状態を表します。

供給過剰を示唆する順ざやに戻りはしましたが、これが長続きするのかは不透明です。10月のOPECプラスのように、産油国が予想を上回る供給削減を行うかもしれないからです。なお、次回のOPECプラスの閣僚級会合は来月5日に開催が予定されており、原油価格の水準によっては、さらなる減産が決定されるかもしれません。

また、ロシアのウクライナに対する軍事進攻などを受け、地政学リスクは供給不安を引き起こしてきましたが、この問題の解決は先が見えていない状況です。

もっとも、原油価格の動向により影響を与えているのは来年以降の原油需給見通しでした。先週を振り返っても、15日に発表されたOPEC月報では来年の需要見通しが下方修正され原油価格は下落しました。一方で、翌日に公表された国際エネルギー機関(IEA)の月報では原油需要が上方修正されるなど、先行きを見通すことが困難であることから、原油価格も方向感が定まりにくい展開となっています。

原油需要の先行きが見通しにくいのは、米国と中国の動向が読みにくいことが挙げられます。米国はインフレ抑制を最優先政策としてきましたが、ここにきて利上げペースを減速する可能性も高まっています。米国の金融政策の先行きの読みにくさが原油市場にも波及しているようです。

より不透明なのは中国です。中国国務院は11月10日に中国政府のゼロコロナ政策を緩和に向けて微調整するための20項目の措置を発表しました。内容からすると、ゼロコロナ政策の微調整に過ぎないのですが、中国の需要の下押し圧力となってきたゼロコロナ政策だけに、見直しの方向というだけでも原油市場は微調整を歓迎しました。しかしながら、中国の新型コロナの新規感染者数が足元さらに加速しています(図表2参照)。先の米金融政策と、中国のコロナ感染の動向が原油価格の動向を左右する展開が想定されます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。