- Article Title

- 12月のECB政策理事会の勘所

梅澤 利文

2022/12/09

12月の欧州中央銀行(ECB)の政策理事会では利上げ幅が0.5%に縮小されることが市場では予想されています。一方で、ECBのバランスシート縮小政策や、経済見通しに基づく中長期的な金融政策の運営にはECBの一部に見解の相違がみられます。政策理事会後のラガルド総裁の会見やECBの経済予測などを参考に今後の展開を占うこととなりそうです。

欧州中央銀行(ECB)は2022年12月15日に政策理事会の開催を予定しています。ECBは今年7月に0.5%で利上げを開始し、9月、10月の政策理事会では0.75%と大幅な利上げを実施しました。

12月の政策理事会での利上げ幅について市場の予想を見ると0.5%が織り込まれており、利上げペースの減速が見込まれています。

12月のECB政策理事会の主な注目点は政策金利の引き上げ幅、ECBのバランスシート調整、経済予測です。

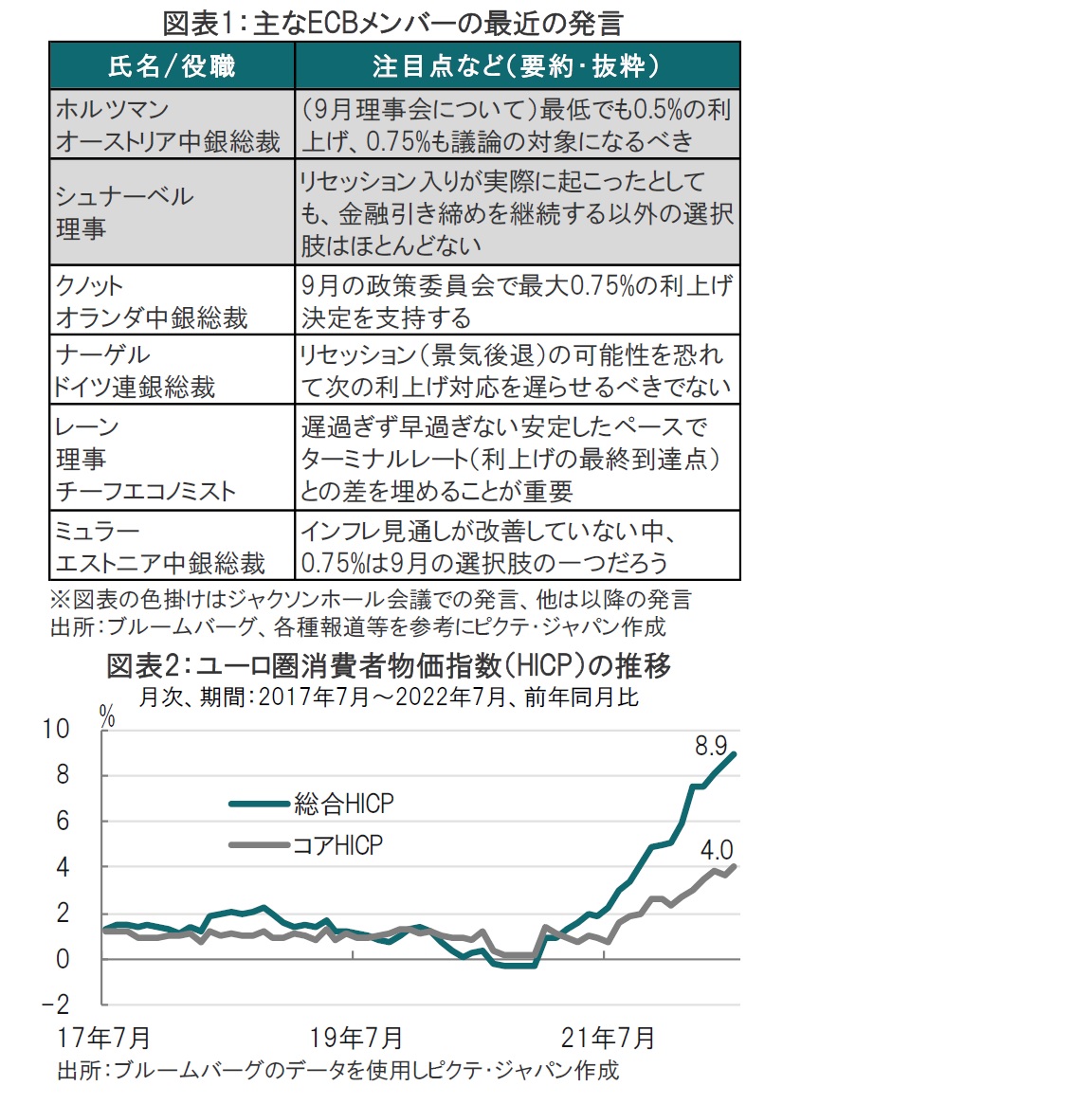

まず、政策金利について、最近のECBメンバーの発言を振り返ると0.5%の可能性が高まっています(図表1参照)。先月末に公表された11月のユーロ圏のインフレ率が前年比10.0%と市場予想を下回ったことなどが利上げペース減速を支持する要因とみられます。金融政策に中立的な姿勢を示す傾向があるフランスやアイルランドの中銀総裁が0.5%の利上げ幅を支持しています。なお、スロバキアのようにインフレ率が高止まり(スロバキアは15%前後)している国などが0.75%の利上げを支持していますが、大勢を占める勢いはないようです。

また、タカ派(金融引き締めを選好する傾向)と見られるドイツ中銀のナーゲル総裁は一応大幅利上げを支持していますが、債券購入プログラム(APP)などで拡大したバランスシートの縮小をより強く求めている模様です。ECBのバランスシートを①APPなどによる債券保有額、②条件付き長期資金供給オペレーション(TLTRO)、③その他、に分類し、残高の推移を示したのが図表2です。②のTLTROは、この制度で受けた融資資金をユーロ圏の銀行がECBに預けるだけで過大な利益が得られるとして、前回の理事会で条件変更が行われました。結果として3000億ユーロの返済があり残高は1.8兆ユーロ程度となっています。ただ、ECBが期待するほどには融資残高は減少しておらず、対応が求められそうです。

バランスシート縮小の本丸はAPPなど債券保有残高の縮小です。債券保有残高は債券再投資により5兆ユーロ程度に維持されています。ナーゲル総裁は再投資停止(QT)を来年1-3月期とすることを主張しています。レーン理事は6日にQTについて、まずは原則を(次の政策理事会で)示し、具体策は(ゆっくり)考慮の上決定する2段階方式を提案しています。ナーゲル総裁は12月にQTの原則を示した後、来年最初か遅くとも3月の政策理事会でQT実施を求めています。そこまでの切迫感が12月の政策理事会で示されるかに注目しています。APPは国別の配分などに柔軟性がある分、具体策の決定に時間がかかる可能性もあります。12月の政策理事会で示されるとみられるQTの原則が具体策に近いものでないと早期のQT開始に黄色信号が点滅すると思われます。

12月の政策理事会で発表されるECBの経済予想も注目されます。特にエネルギーと食料を除いたコアインフレ率の来年と今回新たに公表される25年のインフレ率が注目されます。天然ガス価格は一時の急上昇から落ち着きを取り戻していますが、ECBのデギンドス副総裁はエネルギー価格の下落によらないコアインフレ率への警戒を示唆しています。この予測の程度が政策運営の一つの試金石と見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。