- Article Title

- 日銀、まさかのYCC 修正

梅澤 利文

2022/12/21

無風と思われていた12月の日銀金融政策決定会合で、イールドカーブ・コントロールが修正されました。金融緩和の出口戦略ではなく、市場機能改善を前面に押し出し、市場の動揺を抑えることに配慮しています。足元、日本国債市場に落ち着きが戻りつつあるようですが、日銀の説明を額面通りに受け止めたのかは疑問が残る点もあり、今後の動向には注意は必要です。

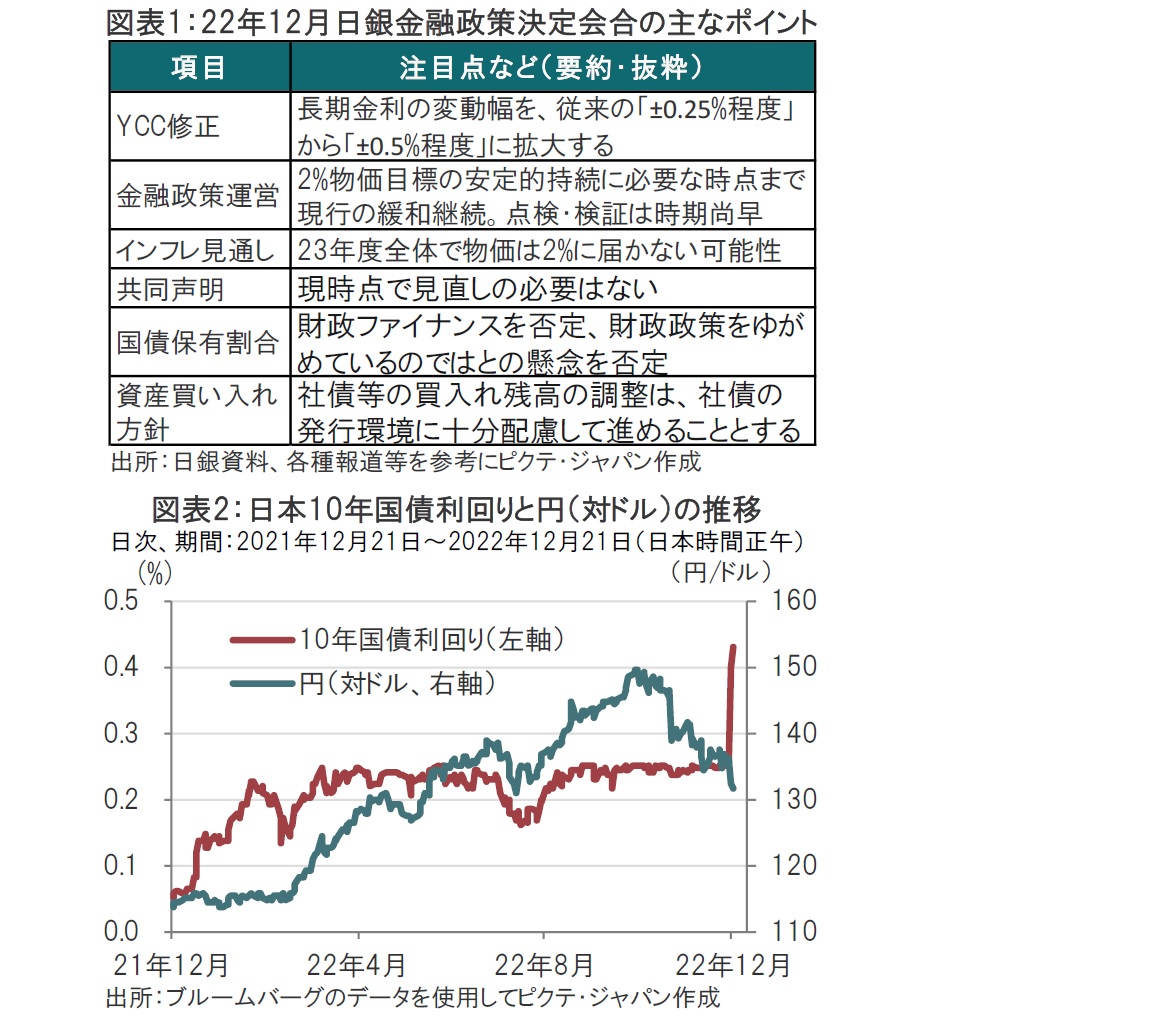

日銀は2022年12月19~20日に開催した金融政策決定会合で、市場予想に反し大規模緩和を修正する方針を決定しました。長期金利(新発10年国債利回り)の誘導水準は「ゼロ%程度」に据え置きつつ、変動許容幅を±0.25%から0.50%に拡大し(図表1参照)、長短金利操作(イールドカーブ・コントロール、YCC)政策を修正しました。

市場ではYCCの修正等は事前に予想されておらず、サプライズとなりました。公表直後、日本国債市場で国債利回りが上昇し、為替市場では円高が進行しました(図表2参照)。

今回の日銀のYCC修正が予想外であったのは、日銀が、これまでYCC変更は事実上の利上げと説明してきたこと、黒田総裁の任期(23年4月8日)中は政策変更がないという市場のコンセンサスに反する決定であったからです。

事実上の利上げについては、日銀の内田理事が5月の参院財政金融委員会で(YCC変更は)事実上の利上げ、と述べたことなどがあげられます。黒田総裁も同様の考えとみられる中、利上げの準備が全く整っていないこともあり、黒田総裁任期中の変更はないというコンセンサスが形成されていました。

その意味では、市場との対話という点で今回のYCC修正は問題山積みと見ています。ただし、YCCの修正は事前にアナウンスすることが簡単でないこともあり、今回のような形となるのは仕方がない面もあるのかもしれません。

あくまで現段階(執筆時)ながら、市場は比較的落ち着きを取り戻したようにも見られます。この背景として日銀がYCC修正の理由を、緩和的な金融環境を維持しつつ、市場機能の改善を図り、より円滑にイールドカーブ全体の形成を促していくためと説明したことがあげられます。例えば日銀の黒田総裁は会見で金融緩和の継続を繰り返し明言しています。また来年1-3月期の月間国債買入れ額は従来の月間7.3兆円から9兆円に増額し緩和の準備(?)を示唆しています。さらに、日銀は会合直後に通常の10年国債だけでなく、イールドカーブ全体(2年、5年、20年国債)に指値オペを実施し、イールドカーブ全体の利回り上昇の抑制姿勢を示しました。

16年に導入されたYCCは18年7月、21年3月の各会合で変動幅が修正(拡大)されています。YCC修正それ自体は可能で、要は大義名分が必要です。今回は市場機能改善を理由としています。YCC修正の理由が本当に市場機能改善なのか疑問は残りますが、確かに最近10年国債の取引が成立しない日が多いことや、YCCの対象となる10年国債利回りに比べ前後の年限の国債利回りが低いという歪みに対応が必要であったと思われます。例えば、イメージですが、社債の発行は国債利回りを基準とすることが多いため、本来はより短期の年限で調達したい発行体が利回りの低い10年を選ぶ可能性を否定できないかもしれません。

市場機能改善がYCC修正を理由としていることもあり、利上げの準備とみなされている金融政策の「点検・検証」の実施や、日銀と政府の政策連携(いわゆる共同声明)の見直しは明確に否定しています。また、市場機能改善が目的であるからなのか、会見などでインフレ見通しなど経済環境について目立った発言はなかったように思われます。この点は今後の展望レポートなどを確認する必要があるようです。

もっとも、長い目で見ればYCC修正は金融緩和政策の出口戦略であることに変わりがないと思われます。市場の見直し圧力が今後強まる局面も想定されます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。