- Article Title

- ECB、3月も大幅利上げの意向だが

梅澤 利文

2023/02/03

欧州中央銀行(ECB)の政策理事会を受けてユーロ圏の国債利回りは大幅に低下しました。ユーロ圏のインフレ率は減速したとはいえ高水準です。ECBのラガルド総裁もインフレ抑制への手綱を緩めるつもりはないようで、市場にはしゃぎ過ぎの面もあるのかもしれません。ただし、経済指標などからは、利上げを支持する要因が徐々に減りつつあるようにも思われます。

欧州中央銀行(ECB)は2023年2月2日の理事会で、市場予想通り政策金利をすべて0.5%引き上げました。ECBは主要政策金利を3.00%、銀行が中央銀行に預ける際の金利(預金ファシリティ金利)を2.50%としました。声明文で、基調的なインフレ圧力を踏まえ、次回3月の理事会でも「0.5%の利上げをする意向」という表現を盛り込み、インフレ抑制姿勢を維持しました(図表1参照)。

しかし、ECBは5月(3月理事会の次の理事会)以降の政策金利方針について明言を避けたことなどからタカ派(金融引き締めを選好)姿勢後退と市場が受け止めたことなどを背景に、ユーロ圏の国債利回りは大幅に低下(価格は上昇)しました。

ECB理事会を受け、ドイツ10年国債利回りは0.2%程度、イタリア10年国債利回りは約0.4%と大幅に低下しました。これほどの利回り低下となった背景として以下の要因が考えられます。

今回のECB理事会前、市場では3月に0.5%、5月は0.25%の利上げを最低限見込んでいました。来月の理事会での0.5%引き上げの意図が声明文に示されたのは異例であっても、内容に驚きはないと思われます。むしろ、ラガルド総裁は先月20日の世界経済フォーラム(ダボス会議)で、「利上げ路線継続が私の信念」という趣旨の発言をしています。この強いメッセージに比べ、今回の声明の最後で、今後の金融政策はデータ次第、と説明されてしまうと肩透かしの印象もあります。

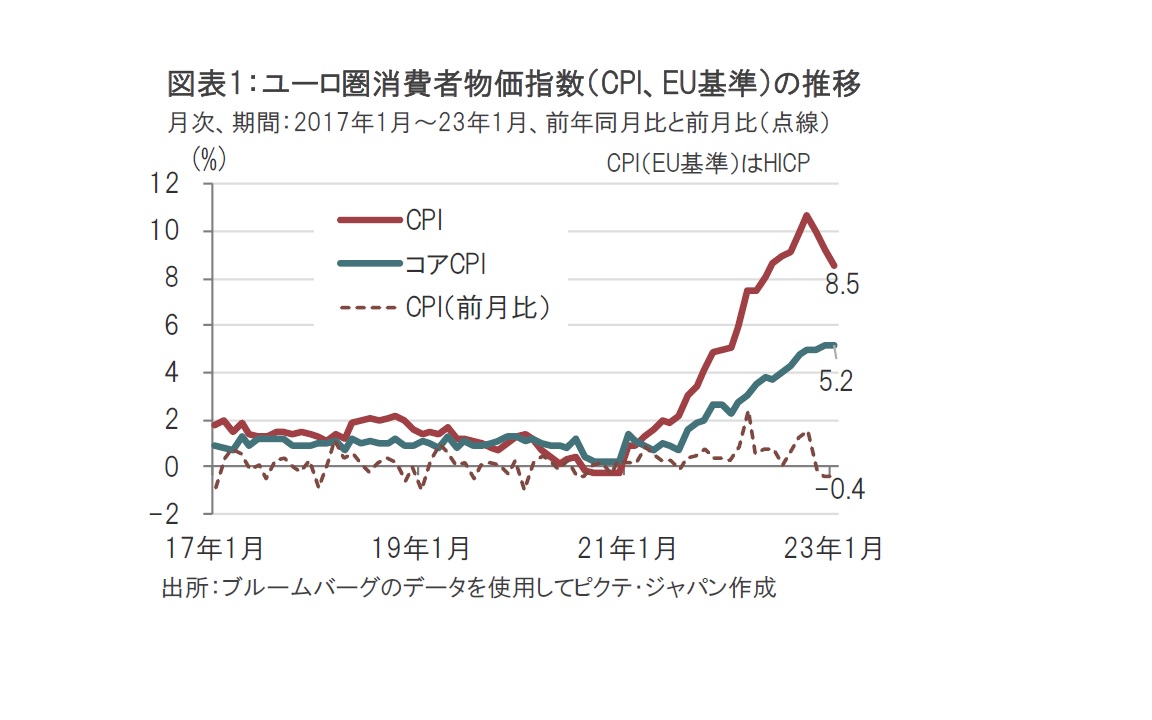

経済指標もタカ派色を薄めた可能性はあります。理事会前日に発表された1月のユーロ圏消費者物価指数(EU基準)は前年同月比8.5%上昇と、昨年10月のピークである同10.7%上昇からの減速が明確となりました。もっとも、変動の大きい項目を除いたコアCPIは同5.2%上昇と前月と変化なく、依然高水準です。ラガルド総裁も非エネルギー関連財価格やサービス価格の高止まりへの懸念を示しています。インフレ動向を左右する賃金の動きも合わせ、注視は必要です。

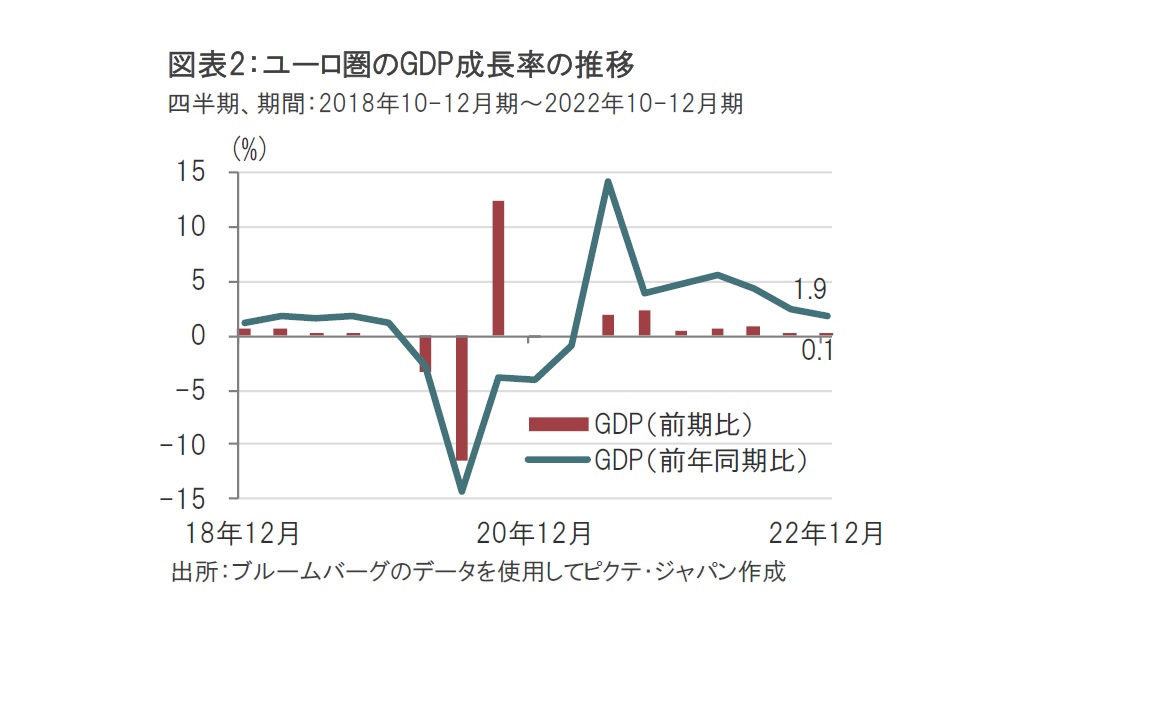

先月末に発表された昨年10-12月期のユーロ圏GDP(国内総生産)成長率も数字ほどには強いといえず、金融引き締めを手放しで支持する要因ではないと思われます(図表2参照)。ユーロ圏GDPは前期比0.1%上昇と、市場予想の同マイナス0.1%を上回っています。ユーロ圏経済に対する悲観的な経済的見通しは、エネルギー価格の落ち着きなどを受け改善しています。確かに、ユーロ圏の深刻な景気後退は回避される可能性が高まっているようです。

ただし、今回の前期比0.1%のプラス成長には、アイルランドのGDP成長率が知的財産投資など特殊事情を反映して10-12月期に前期比で3.5%上昇という例外的な高成長が含まれています。これを除けば市場予想に近い成長率であったと思われます。また、ピクテではユーロ圏の23年の通年のGDP成長率を現段階で0.2%と見ています。今後の経済データ次第では上方修正があるかもしれませんが、この水準では3月より後の理事会で大幅な利上げ継続に疑問も残ります。

ECBが示した保有資産圧縮の方針も国債の安心材料となった可能性があります。ECBは量的緩和政策(資産購入プログラム、APP)で膨らんだ資産を3月から減らし、6月にかけて月150億ユーロ(約2兆1000億円)規模で削減するという、昨年12月の理事会の方針を確認しました。継続される再投資額はAPPからの償還額と公的部門証券買い入れ(PSPP)の償還額に比例配分する模様です。

なお、社債購入プログラム(CSPP)では、償還資金の一部を温暖化ガスの排出削減などに取り組む企業の銘柄に振り向ける方針で、ECBらしさがうかがえます。

今回の方針で、6月までの削減額は確認されましたが、7月以降の削減については今後の決定を待つこととなります。ECBのバランスシートは債券部分だけでおおよそ5兆ユーロありますが、今のところ削減ペースは極めて緩やかです。保有資産圧縮は今後の展開次第ながら、まずは一息といったところかと思われます。

前日、米国は0.25%と通常の利上げ幅としたのに比べ、来月も大幅利上げを意図するとしてタカ派を演出しましたが、その先の方針にまで踏み込めないところを市場に見透かされたようにうかがえます。5月より先の利上げについてはハードルが高くなっていると見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。