- Article Title

- ユーロ圏PMI回復と今後の課題

梅澤 利文

2023/02/22

23年2月のユーロ圏総合PMIは景気の拡大・縮小の目安である50を超えました。消費者コンフィデンスの改善などを受けサービス業PMIが改善した一方で、製造業PMIの回復に遅れも見られます。ユーロ圏は昨年後半に懸念された深刻な景気後退は回避される見込みが高まりましたが、ユーロ圏の景気には脆弱な面も残ります。インフレは依然高水準な中、ECBに神経質な政策対応が求められそうです。

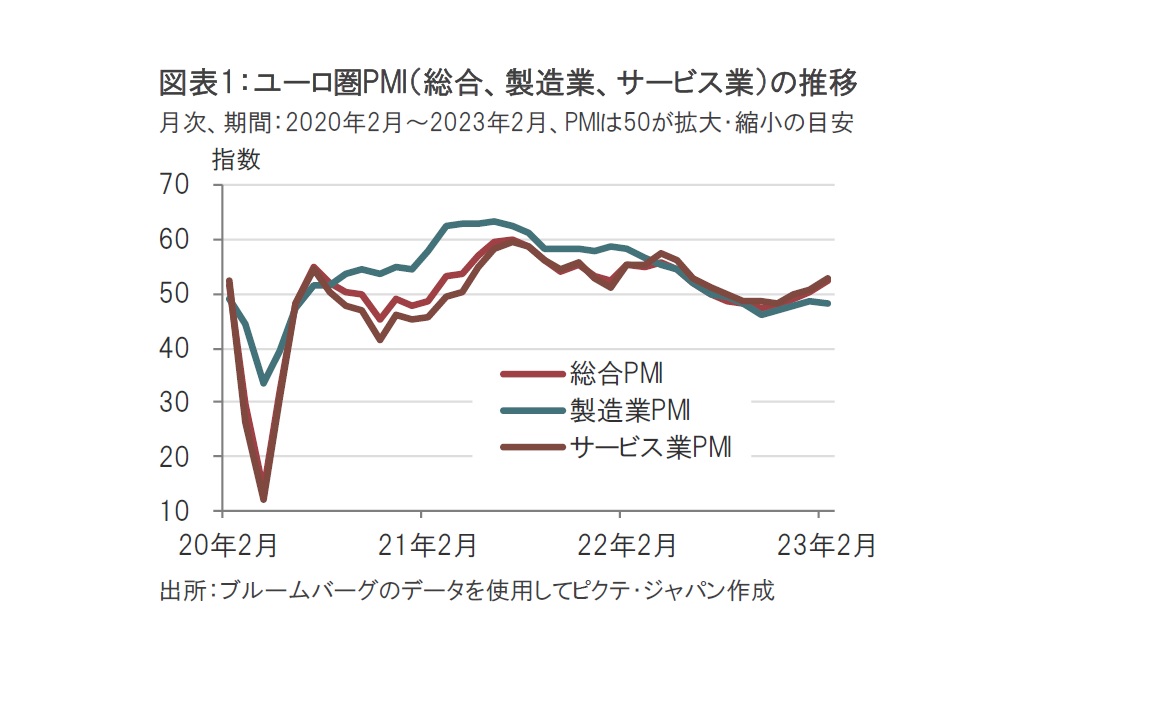

米S&Pグローバルが2023年2月21日に発表した2月のユーロ圏の購買担当者景気指数(PMI)によると、総合PMIは52.3と市場予想の50.7、前月の50.3を上回りました(図表1参照)。

内訳をみると、ユーロ圏サービス業PMIは53.0と、市場予想、前月を上回り、総合PMIのけん引役となりました。一方で、製造業は2月分が48.5と、市場予想の49.5、前月の48.8を下回りました。製造業の回復が鈍い一方で、サービス業は力強く回しました。なお、国別のPMIでドイツとフランスの数字を確認すると、サービス業が好調な一方で製造業の回復が鈍いことが両国で示されています。

ユーロ圏のPMIを全体的に見れば想定されていた景気後退への悲観論は後退していることを示しています。ただし、回復はサービス業主導で、製造業の回復の鈍さに懸念は残ります。

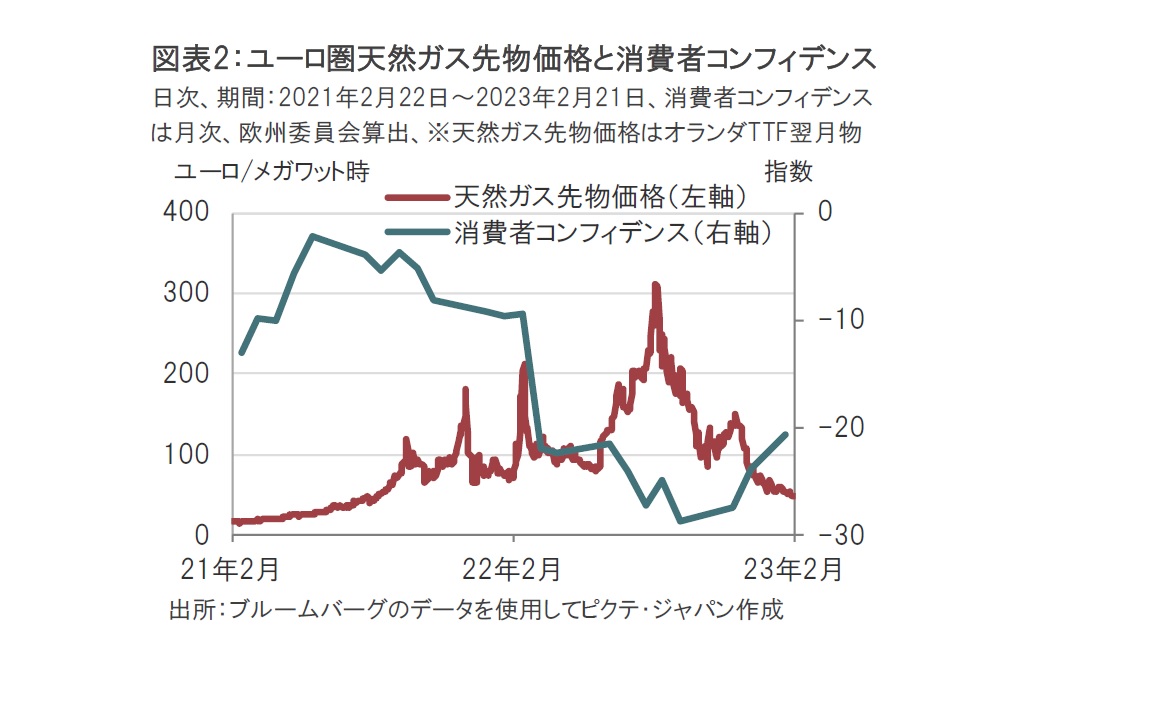

サービス業PMIの動向は消費者マインドの回復が背景にあると見られます。消費者コンフィデンス指数は昨年後半に底打ちが見られます(図表2参照)。その原動力は暖冬などを背景にした天然ガスなどエネルギー価格の落ち着きと見られます。ロシアのウクライナに対する軍事侵攻などを受け上昇していた天然ガス価格は侵攻前と同様の水準となっています。暖冬という幸運に恵まれたこと、代替エネルギー(液化天然ガス)の導入などを受け主要なエネルギーである天然ガスの価格は足元大幅に低下しています。さらにユーロ圏の天然ガス貯蔵率は足元で約63.7%(2月20日現在)と、高水準です。例年この時期は概ね30~40%に低下していることに比べ高水準の貯蔵率であることがエネルギー供給不安を後退させています。このことが、極端なインフレ懸念を緩和している可能性もあります。

また、ユーロ圏の消費は全体的に見ると堅調な労働市場に下支えされていると見ています。

さらに、ユーロ圏の自動車販売も回復傾向です。おそらくサプライチェーンの改善により取得が容易になったことがこの背景と思われます。

一方で、製造業PMIは相対的に回復が鈍くなっています。ユーロ圏の設備稼働率を見ても長期平均は上回りますが、1年程前からやや低下傾向です。製造業は設備投資などが金利上昇の影響を受けやすいことが背景と見られます。

もっとも、ユーロ圏は欧州復興基金を通じた資金拠出がデジタルや気候変動対策への投資に配分される可能性や、足元では貿易相手国である中国の景気回復期待も高まっています。潜在的な投資が見込まれることから、今後の金利動向によっては底堅さを回復する可能性も考えられます。

したがって、ユーロ圏の景気動向を占ううえで、欧州中央銀行(ECB)の金融政策が注目されます。ECBの方針をフランスやフィンランド中銀総裁、並びにECBのラガルド総裁などの最近の発言から読み取ると、3月の政策理事会では利上げ幅が0.5%となる可能性が高いようです。ユーロ圏景気の底割れが回避される公算が高まる中、インフレ抑制を最優先する姿勢です。しかしはっきりしているのはそこまでで、3月より後の金融政策はデータ次第の要素が色濃くなるようです。もっとも3月の次の会合である5月以降は通常の0.25%での利上げを継続しインフレへ警戒姿勢を維持しつつ、景気への配慮を徐々に示す展開を想定しています。

ユーロ圏の景気は底割れ回避の可能性が高まったことはインフレ対応の必要性を高めたとみられます。しかしユーロ圏の景気には、脆弱な面も残ります。例えば、住宅ローン金利の上昇で住宅需要は弱含みです。フランス中銀総裁もインフレ抑制が今は最優先とするものの、政策金利は景気抑制的な水準との認識を述べています。3月より後の政策理事会では手探りでインフレ抑制と景気配慮のバランスを重視する姿勢と見られます。

その中で、今後注目されるのが賃金動向と見ています。ラガルド総裁も重要性を指摘しています。ラガルド総裁は足元では賃金上昇とインフレのスパイラル(同時上昇)はユーロ圏では起きておらず、賃金は上昇傾向ながら極端な上昇は抑えられていると指摘しています。しかしながら、インフレで目減りした可処分所得を賃上げで埋め合わせたいという要求が強いことも十分に認識しており、潜在的な賃上げ上昇、それに伴うインフレへの警戒感も根強いようです。ラガルド総裁は賃上げ圧力を抑えるためにも、まずはインフレ対応が必要というスタンスは確かながら、その後の方針について、あらかじめ定められたコースはなさそうです。データ次第というのは、本音ではないかと見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。