- Article Title

- ECB、インフレ抑制姿勢を示すも先行きは慎重

梅澤 利文

2023/03/17

米国の地銀破綻などで市場に不安心理が高まって以来、主要中央銀行としては最初に金融政策決定の場を迎えたECBは0.5%の利上げを選択しました。前回0.5%の利上げ幅を示唆していたことから、仮に今回据え置きとすれば、かえって不安心理を高めてしまう恐れもあり、ぎりぎりの判断であったのかもしれません。今後の利上げペースはデータ次第と先行きは慎重姿勢で臨む構えを示しています。

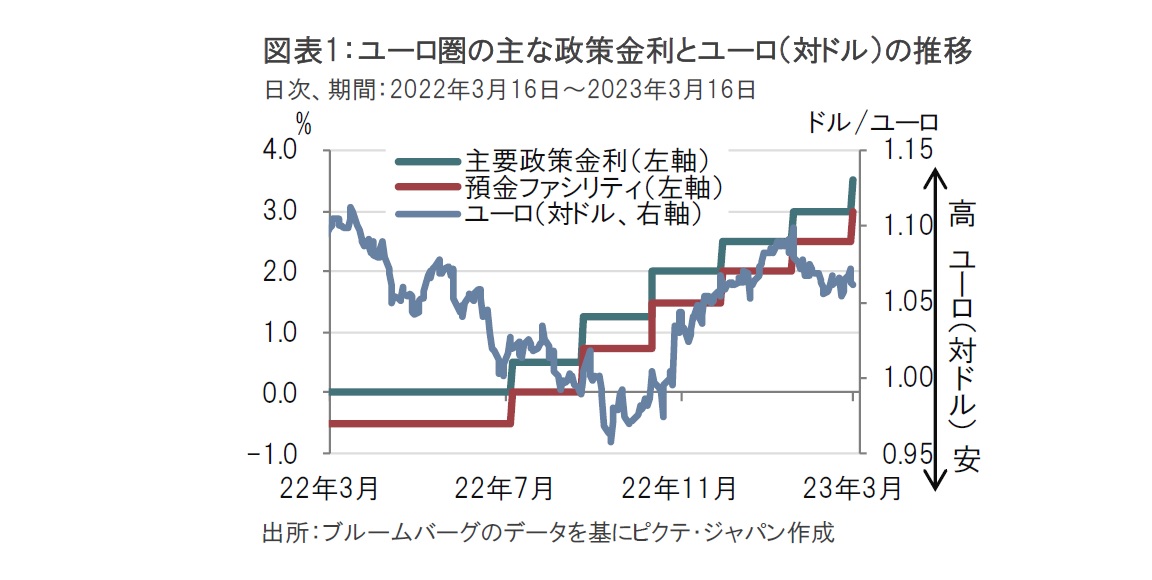

欧州中央銀行(ECB)は2023年3月16日の政策理事会で、事前の予告通り0.5%の大幅な政策金利の引き上げを決定しました(図表1参照)。一部金融機関の経営不安などが表面化したあとだけに金融政策の判断に注目が集まりましたが、インフレ抑制を優先した格好となりました。

しかしながらECBのラガルド総裁は会見で欧州金融システムの安定を保つため「すべての手段を使って対応する用意がある」と述べるなど、金融システム安定への配慮を示しました。先行きの利上げペースについて、今回の声明文では将来の金利動向を示唆する文言を取り除きました。不確実性が高まっているとして今後の利上げペースは「データ次第」と述べるにとどめています。

市場の緊張が高まる中、ECBは今回、0.5%の利上げ幅とする方針を維持しました。会見の冒頭から、インフレは高く長期にとどまっていると述べることで、インフレ抑制姿勢が示されています。

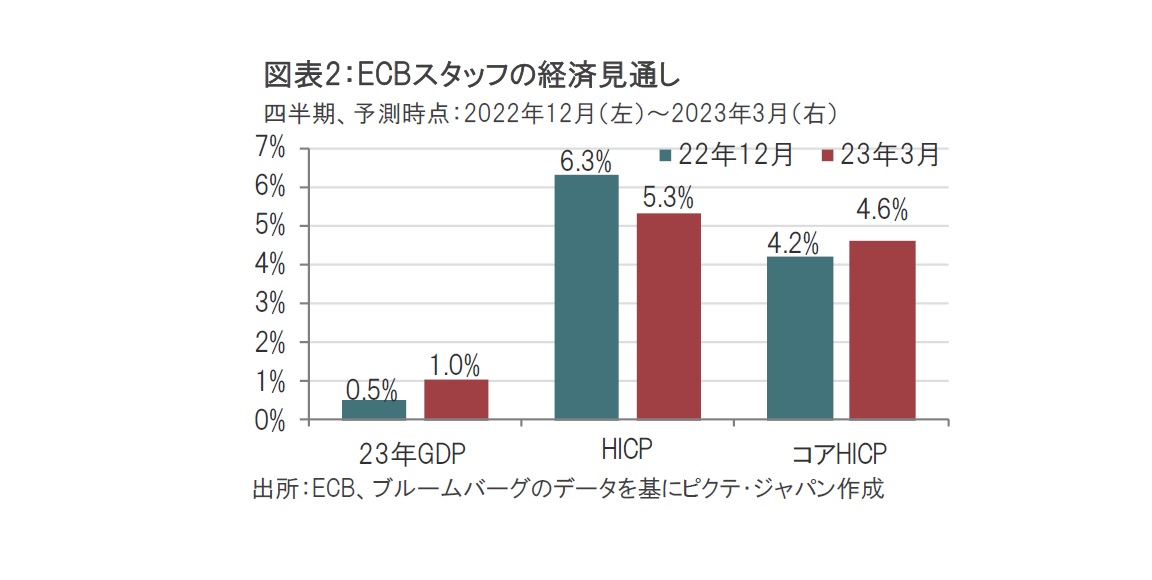

また、ECBによる四半期毎の経済見通しでも、23年の経済成長率見通しを前回(22年12月)から上方修正し、景気の底堅さを示唆しています(図表2参照)。一方、インフレ見通しはユーロ圏の消費者物価指数(HICP)を23年について前回の6.3%から5.3%に下方修正しています。エネルギー価格の下落を反映したと見られます。一方で、コアHICPは4.6%に上方修正しており、インフレ懸念は根強いことが示されています。

しかしながら、ECBは今回の経済見通しを一連の金融不安が起きる前に作成したと説明しています。したがって、今回の声明文の特色である、今後の金融方針(フォワードガイダンス)から、「理事会は政策金利をさらに引き上げると予想する」が抜け落ち、今後の利上げペースは「データ次第」と説明しています。今後の金融政策判断は物価動向だけでなく、経済指標のみならず金融市場の安定性も含め総合的に判断するスタンスにシフトすることを示したと筆者は見ています。

なお、ECBは量的金融緩和政策などで購入した債券の保有を減らす、バランスシート縮小政策を今月から6月まで月平均150億ユーロのペースで開始しています。しかし、7月以降の方針も含め検討されなかったと説明しています。

今後のECBの政策運営を占うと、ラガルド総裁は会見で、物価安定と金融安定はどちらかを犠牲にするものではないと述べています。金融不安が起きる前に作成した経済見通しをベースにすれば、インフレ抑制を続ける必要があるのは当然と思われます。会見などで述べられた景気見通しはユーロ圏経済の回復を示唆する内容でした。

しかし、金融不安の終わりを特定するのは困難です。足元では、欧米で当局の迅速な対応がとられたことから不安は後退したようですが、この先の展開に何ら確信はないように思われます。

このような環境においては当局と市場の対話が重要になると思われます。これまでECBから次回以降の理事会での利上げペースを予告するスタイルがとられてきました。インフレ動向が変わらないという前提付きながら、4回先の理事会での利上げ幅に言及する方もいました。このような明確な示唆は影を潜めるかもしれません。ECBの金融政策は利上げの必要性と可能性は残しつつ、今後の展開で判断すると思われ、利上げが今回で終わると決めつけるわけにもいかないと見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。