- Article Title

- ユーロ圏のインフレ率、コア指数が上昇傾向を維持

梅澤 利文

2023/04/03

ユーロ圏の3月のインフレ率は全体的には減速感が見られました。しかし、コアのインフレ率は依然上昇傾向です。その中でも緩やかなペースながら上昇傾向を維持しているサービス価格は賃金動向に左右されやすく、今後の展開を注視する必要があります。また、ユーロ安抑制も大切であることからECBは引き締め気味のスタンスを、一抹の不安を抱えながらも、当面維持するものと思われます。

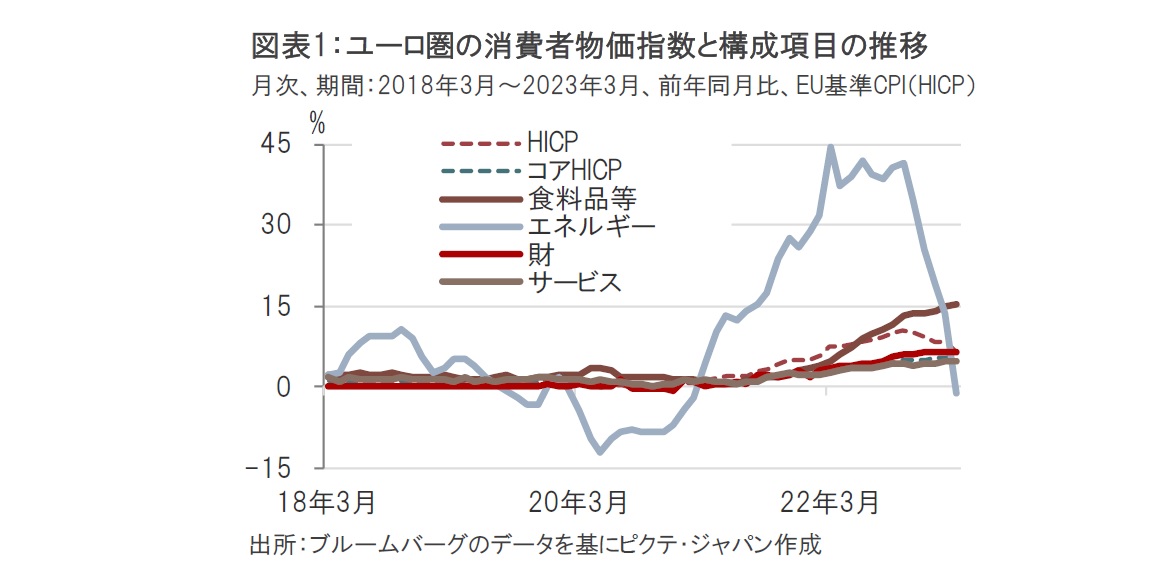

欧州連合(EU)統計局が2023年3月31日に発表した3月のユーロ圏の消費者物価指数(HICP)は前年同月比6.9%上昇と、市場予想の7.1%上昇、前月の8.5%上昇を下回りました(図表1参照)。

価格変動の大きい食料品やエネルギーなどを除いたコアHICPは3月が前年同月比5.7%上昇と、市場予想に一致し、前月の5.6%上昇を上回りました。

項目別では、エネルギーが3月は前年同月比マイナス0.9%下落と、前月の13.7%上昇から大幅に低下しました。一方で食料品は15.4%上昇と前月を上回りました。また、サービスの価格は5.0%上昇し、エネルギーを除いた財も6.6%上昇となり減速は見られず、コアHICPを押し上げました。

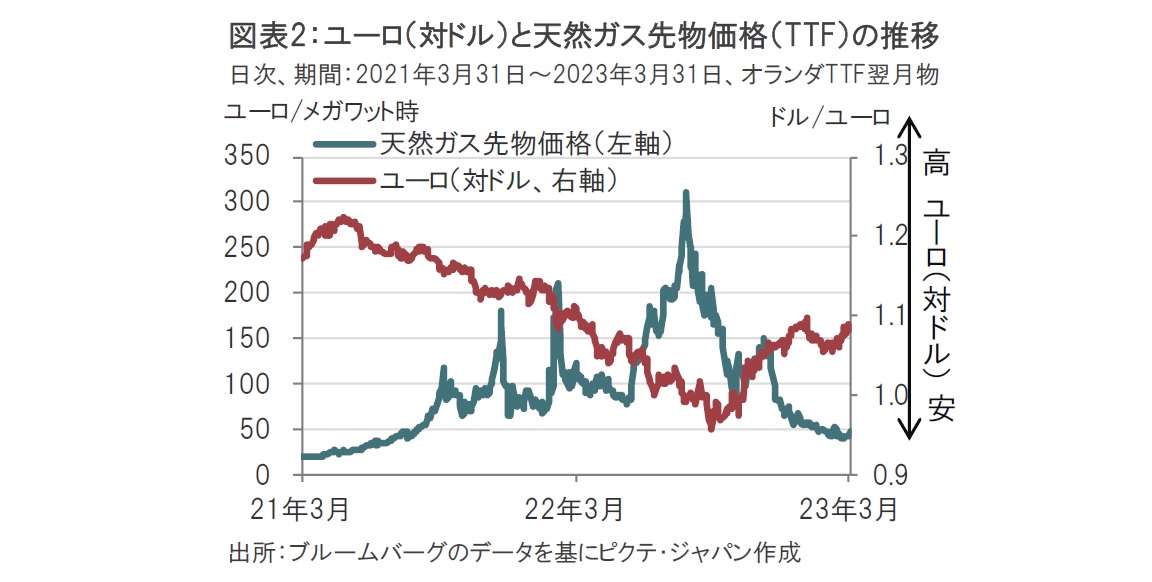

ユーロ圏の3月のHICPが前年同月比6.9%と上昇率が鈍化した背景はエネルギー価格が下落に転じたため、というのは図表1からも明らかです。エネルギー価格下落の理由は欧州で主要なエネルギーである天然ガス価格が急落したからで(図表2参照)、ロシアがウクライナに軍事侵攻する前の水準にまで低下しています。

別の背景としてユーロの回復も挙げられます。昨年の秋を底に、ユーロは足元まで概ね回復傾向です。ユーロ圏の輸入物価指数並びに交易条件もユーロ上昇に沿う格好で改善(輸入物価指数の低下)しています。もっとも、為替が消費者物価指数に影響を及ぼすには時間的な遅れ(ラグ)を伴うと見られ、影響度合いの見極めも必要です。

なお、ユーロ高などを背景に輸入物価の低下が期待されるのであれば、上昇傾向が継続している食料品等の価格への影響が気になるところです。食料品の場合、穀物など原材料価格や、その他の費用なども考慮すると、食料品等の価格は年の後半は低下に転じる展開を想定しています。

しかしながら、欧州中央銀行(ECB)も市場も注目するのはコアHICPの動向です。コアHICPの主要な構成項目である(エネルギー、サービスを除いた)財価格と、サービス価格ともに高水準です。

ただし、財価格は3月が6.6%上昇と、2月の6.8%上昇を下回りました。速報値の段階では指数のみで内容の詳細については今後の発表を待つ必要はありますが、財価格については依然高水準ながら、減速の兆しが見られた点に注目しています。

一方、サービス価格は3月が5.0%上昇と、2月の4.8%上昇を上回るなど緩やかながら上昇傾向が継続しています。サービスの今後の価格動向がユーロ圏においても重要になるとみています。他の項目(エネルギー、財)は年末に向け低下傾向、食料品等は緩やかな低下傾向を見込む一方で、サービス価格も緩やかな低下を見込む一方で、不確実性も想定する必要があると考えています。

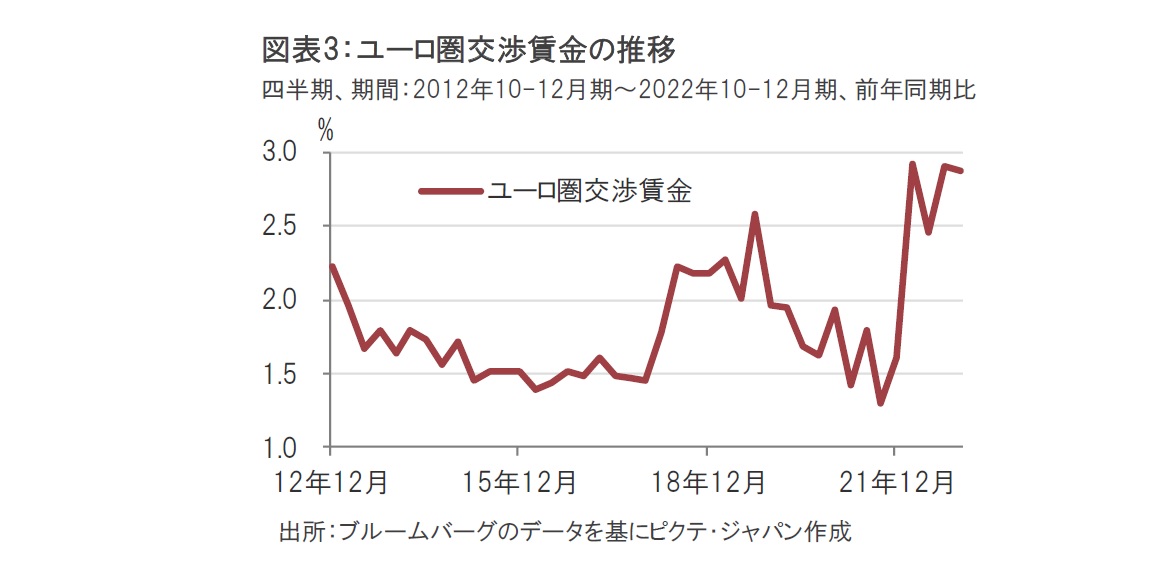

今後のサービス価格の展開を左右する要因は賃金動向と見ています。ユーロ圏の労働市場も概ね堅調で、ユーロ圏の賃金動向の目安の一つである交渉賃金は22年10-12月期が前年同期比で2.9%上昇と底堅い推移となっています(図表3参照)。3月のHICPが減速したとはいえ、水準は依然高いままです。実質賃金の伸び率はマイナスと見られ、購買力を維持するためにも賃上げ圧力は根強いと思われます。

なお、週末に発表されたドイツの3月の失業率は失業者の増加を伴いながら5.6%と、2月の5.5%から上昇(悪化)しました。ユーロ圏では労働市場の強さほどには景気が強くない面もあるだけに今後の展開に注目しています。

ECB高官の最近のコメントでは、金融不安には対応可能との姿勢を示しつつ、インフレ抑制継続の必要性を支持するコメントが大半となっています(一部メンバーは利上げは過去のものとコメント)。インフレ率の水準が高いこと、コアインフレ率は上昇傾向であること、ユーロ高を維持することの必要性などを考えれば、当面は米国よりも金融引き締め姿勢を維持する可能性が高いとみています。利上げ到達点は現状を少なくとも0.5%上回る水準と見ています。ただし年末に向けトーンが変わる可能性も念頭に置いています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。