- Article Title

- 英国のインフレ率、いまだ高水準

梅澤 利文

2023/04/24

英国のインフレ率はいまだ前年比2桁の伸びとなっています。食品価格などの上昇、家庭用燃料価格にエネルギー価格の下落が十分反映されず高止まっていることなどが要因としてあげられます。もっともこれらの要因はこの先解消される可能性も考えられます。一方で、実質ベースで低水準となっている賃金は上昇圧力も残されており、賃金動向に左右されやすいサービス価格の高止まりが懸念されます。

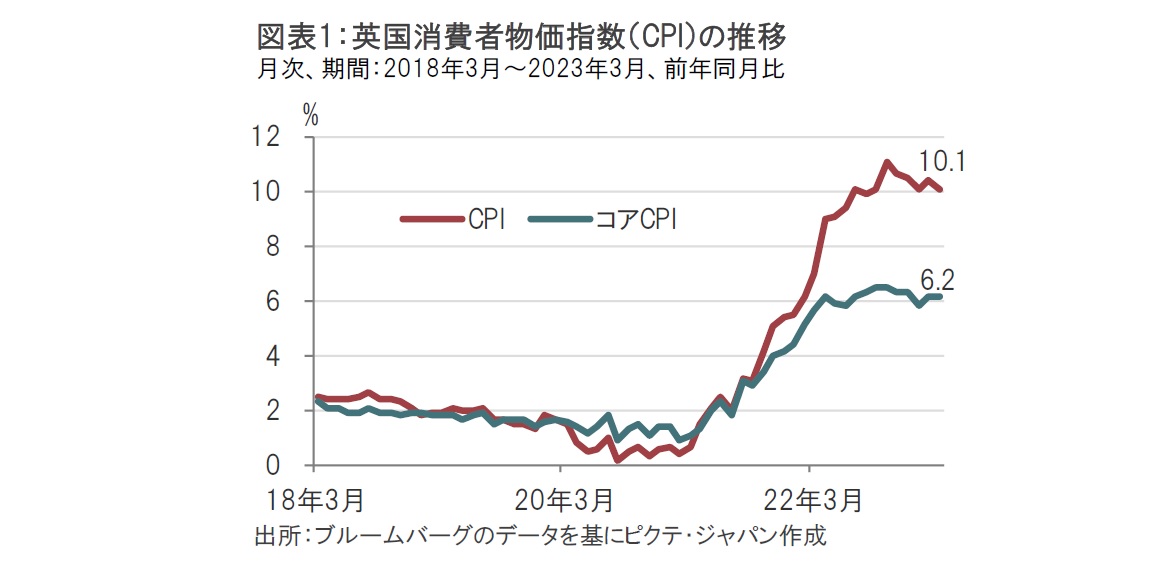

英政府統計局(ONS)が2023年4月19日に発表した英国の3月の消費者物価指数(CPI)は前年同月比で10.1%上昇と、市場予想の9.8%上昇を上回りました。2月は10.4%上昇でした(図表1参照)。変動の大きい項目を除いたコアCPIは3月が前年同月比で6.2%上昇と、市場予想の6.0%上昇を上回り、前月(6.2%上昇)に一致しました。

インフレ率を押し上げた要因として、ONSは電力やガスなど家庭用燃料価格(住宅サービス)の高止まりと、食品・非アルコール飲料価格の上昇を指摘しています。コアCPIは娯楽と教養、航空運賃などが押し上げ要因となりました。輸送は前年同月比で0.8%上昇と前月から大幅に低下しました。

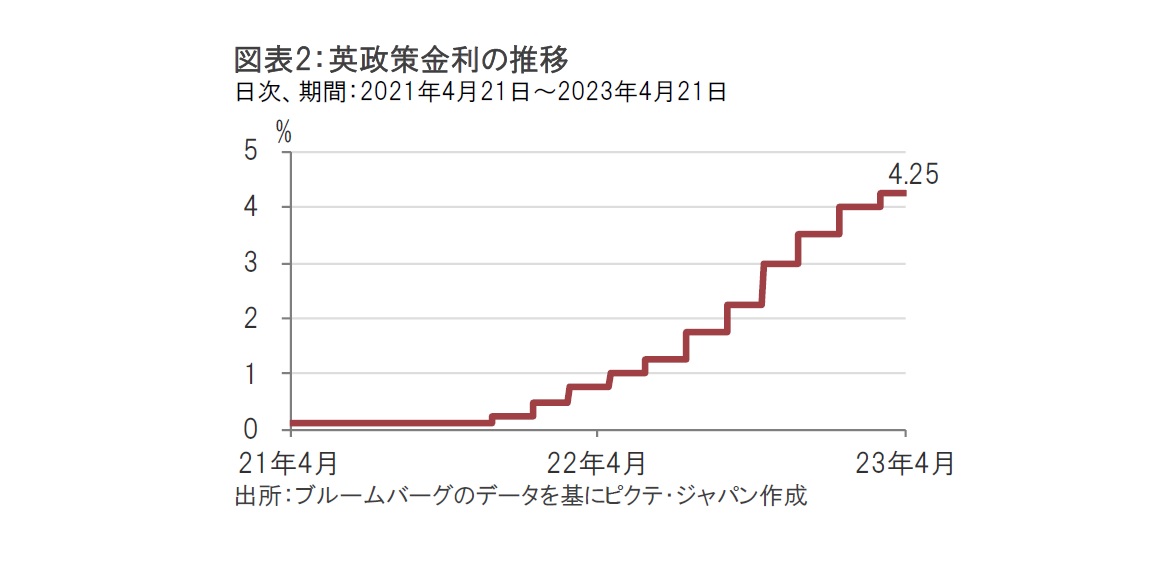

市場では英国の中央銀行である英イングランド銀行が近く利上げを停止するとの期待も一部にありましたが、3月のCPIなどを受け、次回の金融政策委員会(5月11日)で利上げを継続するとの見方が大勢となっています(図表2参照)。

英国のインフレ率は総合CPIが前年に比べ2桁の伸びとなっています。ユーロ圏の6.9%上昇(米国は5.0%上昇)に比べ高止まりの印象です。もっとも、英国政府の政策もあり、今回総合CPI高止まりの原因となった家庭用燃料価格は来月以降の低下が見込まれています。食料品価格の上昇は気がかりですが、項目を見ると、パンやシリアル、ビスケットなど比較的特定の項目と見られます。

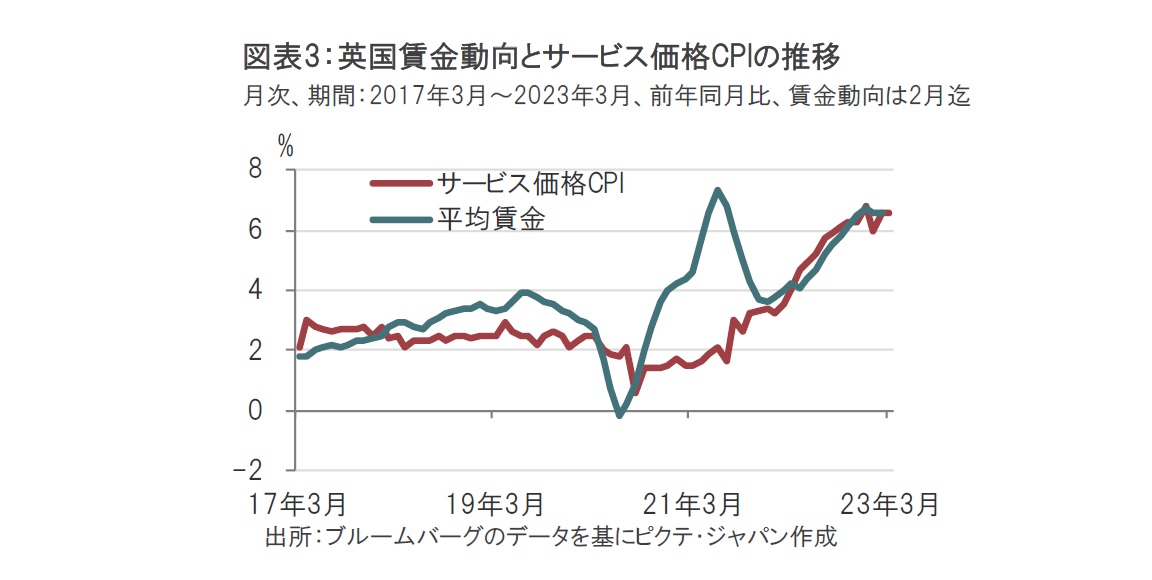

持続的なインフレ懸念としてはコアCPI、その中でもサービス価格CPIが3月は6.6%と前月と同じ値で高水準での推移となっていることが挙げられます。英国のサービス価格CPIはおおむね2~3%(一時的には4%台)で推移する局面がコロナ禍前はほとんどでした(図表3参照)。しかし足元、比較的堅調な労働市場などを背景に上昇傾向です。

サービス価格の動向に連動するとみられるのが賃金です。英国全体の平均賃金を3か月移動平均で前年と比べた「賃金動向」を図表3で確認すると、コロナ禍で変動した後も、上昇傾向がサービス価格と連動して続いています。

もっとも、英国の労働市場全体となると強弱まちまちで見方が分かれます。主な労働市場の指標としては、賃金に加え、家計調査ベースの就業者数などが伸びています。しかし、就業者数の中身を見ると正規雇用の伸びは鈍いなど注意も必要です。失業率も3.8%と水準としては低く、雇用のひっ迫要因と見られます。しかしながら、失業率のこれまでの低下傾向は過去の話で、底打ちから、緩やかな上昇へとシフトしつつあるようです。

英国の労働市場データは、これまで例として挙げてきたように、強弱ありますが、全般的には堅調であると思われます。

さらに英国では賃金上昇を求めるストライキが昨年後半から多発していることも賃金上昇圧力の要因とみられます。

インフレ指標や実質賃金の低さなどを踏まえると、英イングランド銀行はインフレ抑制姿勢を維持する可能性が高いように思われます。これまで筆者は5月の会合で0.25%引き上げた4.5%を利上げ最終到達点(ターミナルレート)と考えていましたが、一段高いレートまで引き上げる可能性もゼロではないように思われます。5月の会合における英イングランド銀行の発表に注目する必要があると見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。