- Article Title

- 百家争鳴、ECBの行く末

梅澤 利文

2023/04/25

ユーロ圏の景気やインフレ指標の先行きに見解が分かれています。足元のインフレ率の水準は高く、目先は利上げ継続が必要という点でコンセンサスは取れていると思われます。ただし、利上げ幅とターミナルレートの水準については欧州中央銀行のメンバーの中でも違いがあるようです。政策理事会を10日後に控え、最後までデータを確認する作業が続きそうです。

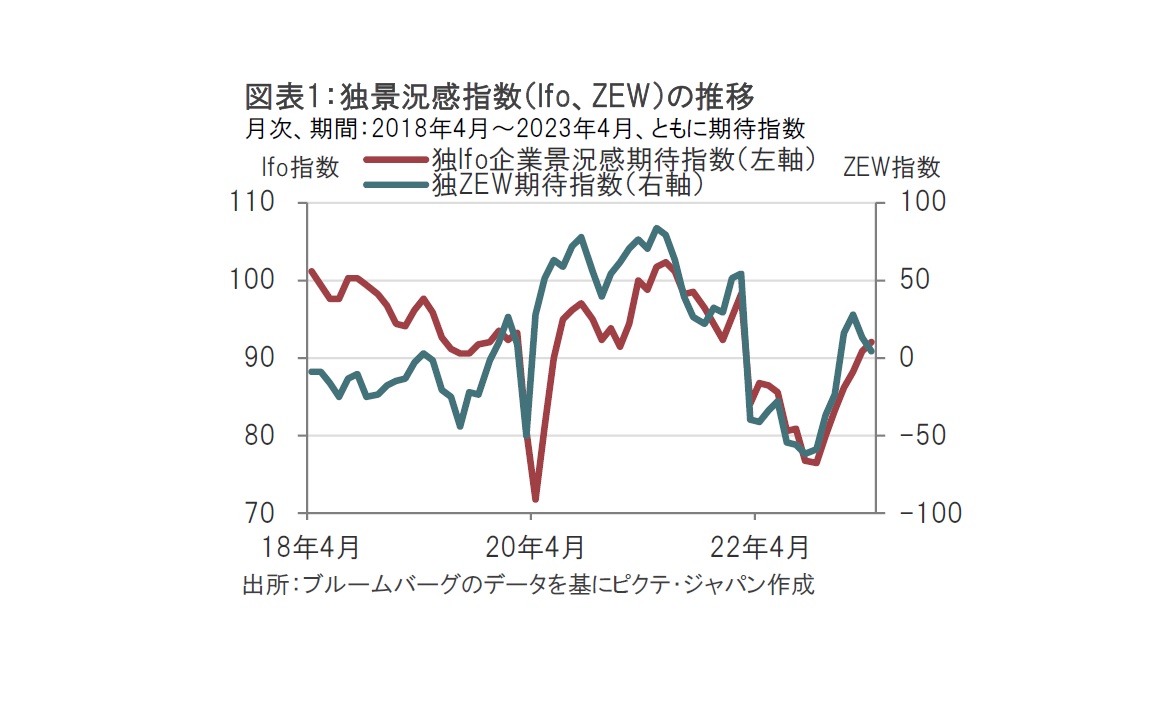

ドイツのIfo経済研究所が2023年4月24日に発表した4月の企業景況感期待指数は92.2と、市場予想の91.1、前月の91.0を上回りました(図表1参照)。同指数は6ヵ月連続で改善しました。Ifoは発表文で「ドイツ企業の懸念は後退しつつあるが、経済は依然、ダイナミズムを欠いている」とコメントしています。

ドイツの欧州経済研究センター(ZEW)が4月18日に発表した4月の独ZEW期待指数は4.1と、市場予想の15.6、前月の13を下回りました(図表1参照)。ZEWは発表文で銀行が一段と貸し付けに慎重になると見られること、なお高水準にあるインフレ率や金融政策の引き締めも景気の重荷になると説明しています。

ドイツの景況感指数に見られるように、ユーロ圏の景気回復は方向感が定まりにくくなっています。両指数共、昨年秋のユーロ圏経済に対する悲観的な見方からは脱却していますが、回復感が続くのか、それとも頭打ちなのか判断が求められます。

筆者はZEWの景況感調査の回答者は市場関係者が多く、先行性が高い傾向があると見ています。そのため、どちらかといえばユーロ圏の回復期待が頭打ちとなる可能性があると考えています。

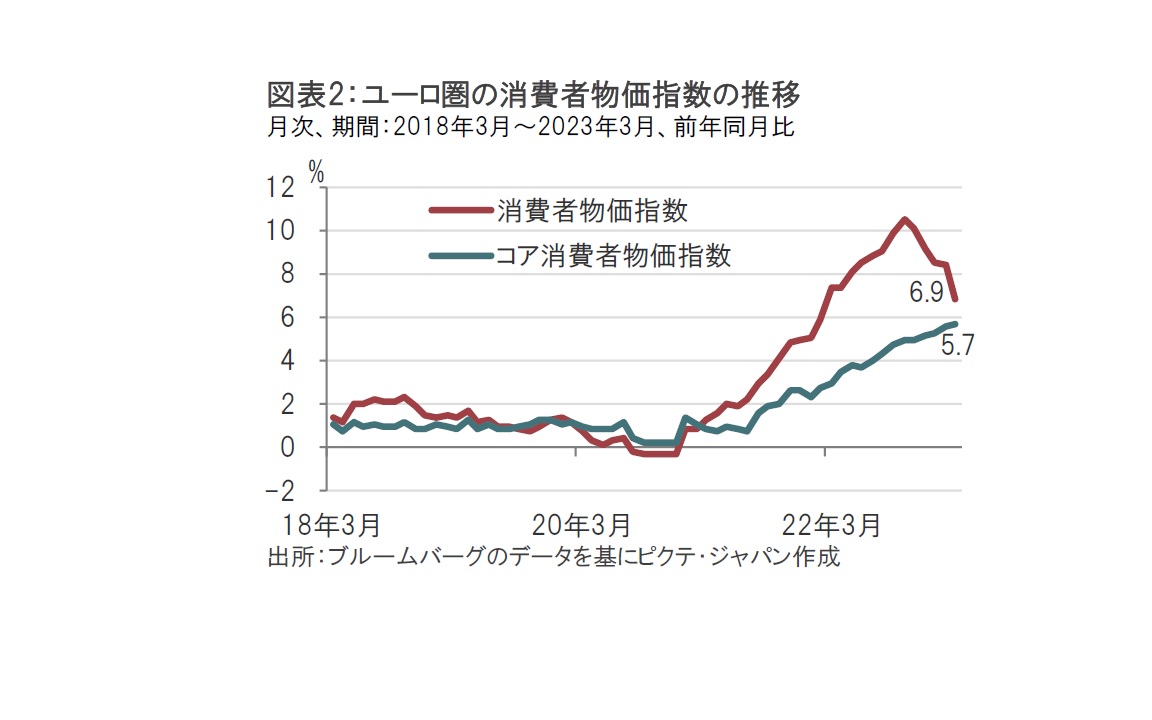

ユーロ圏のインフレ率(消費者物価指数)にも判断に迷う面があります。総合の消費者物価指数は3月が前年同月比6.9%上昇と、前月の8.5%上昇から大幅に低下した一方で、変動項目を除外したコア消費者物価指数(コア指数)は5.7%上昇と、前月の5.6%上昇を上回りました(図表2参照)。方向感が異なります。もっとも、消費者物価指数はコア指数の動向を注視することがコンセンサスとなっています。

しかし、コア指数の主要構成項目であるサービス価格は賃金動向の影響に左右される傾向があります。そうした中、ユーロ圏の今後の賃金動向は判断が難しくなると思われます。ユーロ圏の賃金水準の指標である交渉賃金は22年10-12月前年同期比で2.9%増と過去の水準を上回っています。しかしインフレ率の上昇分を埋め合わせてはおらず、潜在的な上昇圧力は残ると見られます。ユーロ圏の労働環境も引き締まっており、この面からは賃金上昇を後押ししそうです。

ただ賃金はインフレ動向に遅行する傾向があり、ピークを迎える可能性もあります。また賃金上昇がインフレを再加速させる見込みは低いと思われ、しばらく様子を見る必要もありそうです。

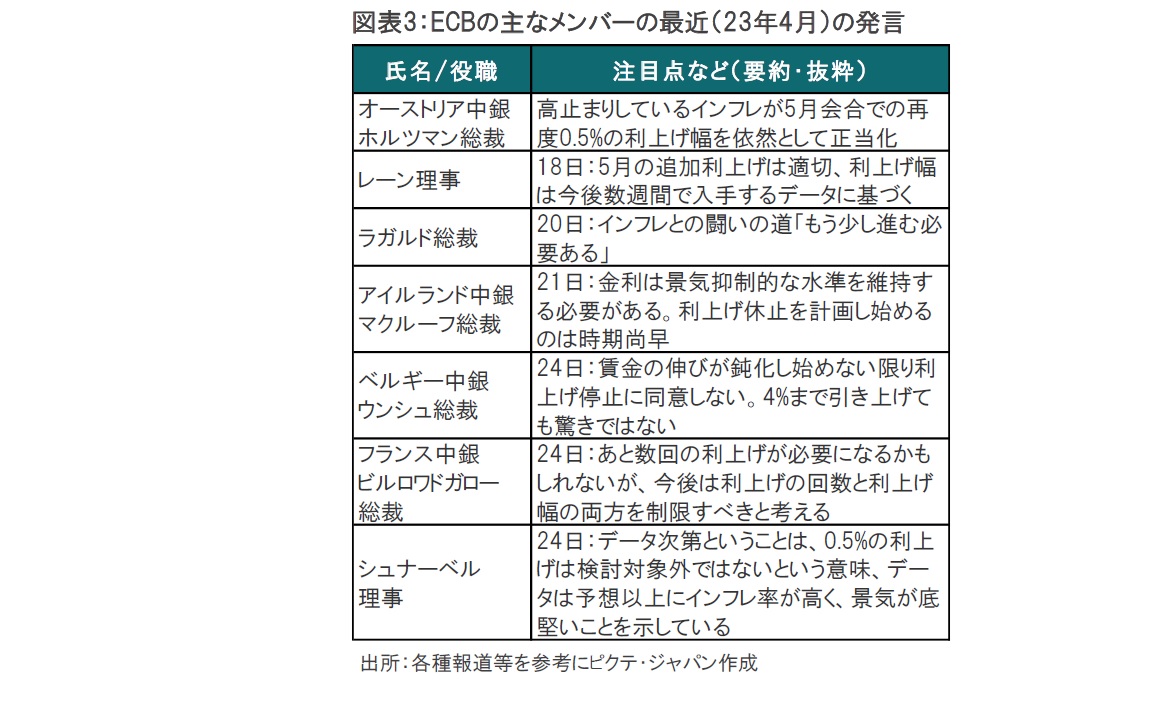

欧州中央銀行(ECB)は5月4日に政策理事会の開催を控えています。最近のECBメンバーの発言も理事会を意識した内容となっています。

共通しているのは、5月の利上げを支持している点です。しかし利上げ幅となると、タカ派(金融引き締めを選好)で知られるホルツマン総裁やシュナーベル理事が大幅な利上げ(0.5%)を支持する一方で、レーン理事やフランス中銀総裁などはやや慎重な姿勢と思われます。5月の理事会でのECBメンバーの李上げ幅についてのコンセンサスはややつかみにくい面もありますが、市場の織り込みを見ると0.25%の利上げ幅を支持する声が多いようです。

次に最終的な利上げ到達点(ターミナルレート)の見方も分かれています。ECBの足元の政策金利の水準は預金ファシリティの3%です。タカ派のベルギー中銀は4%にまで引き上げても驚かないとコメントしています。賃金上昇がインフレを再加速するという確かな兆候があれば必要な措置と思われますが、現状そこまで必要なのか筆者には疑問も残ります。最近のドイツなどでの賃金交渉の結果を見ると、足元の物価上昇に対し、一時的に賃金支払いを増やす一方で、先々の賃金上昇は比較的抑えられているケースも見られます。賃金動向の展開は今後を待つ必要はありますが、フランス中銀総裁が示唆するように、利上げの回数と利上げ幅を制限するべきと思われます。

その意味で、筆者は5月とその後1回の利上げ幅は0.25%、ターミナルレートは3.5%程度で落ち着く可能性もあると見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。