- Article Title

- 日銀植田総裁が語ったこと、語らなかったこと

梅澤 利文

2023/05/01

日銀の植田新総裁体制下で最初の金融政策決定会合は概ね市場予想通りの内容で、サプライズの政策変更はありませんでした。結果として、当面の金融政策は現状維持の印象で、市場で見られた早期の政策変更期待は後退した模様です。ただし、改めて振り返ると、現状維持のためというよりは、政策の柔軟性確保が打ち出されたものもあり、インフレ動向など経済環境の注視が大切と見ています。

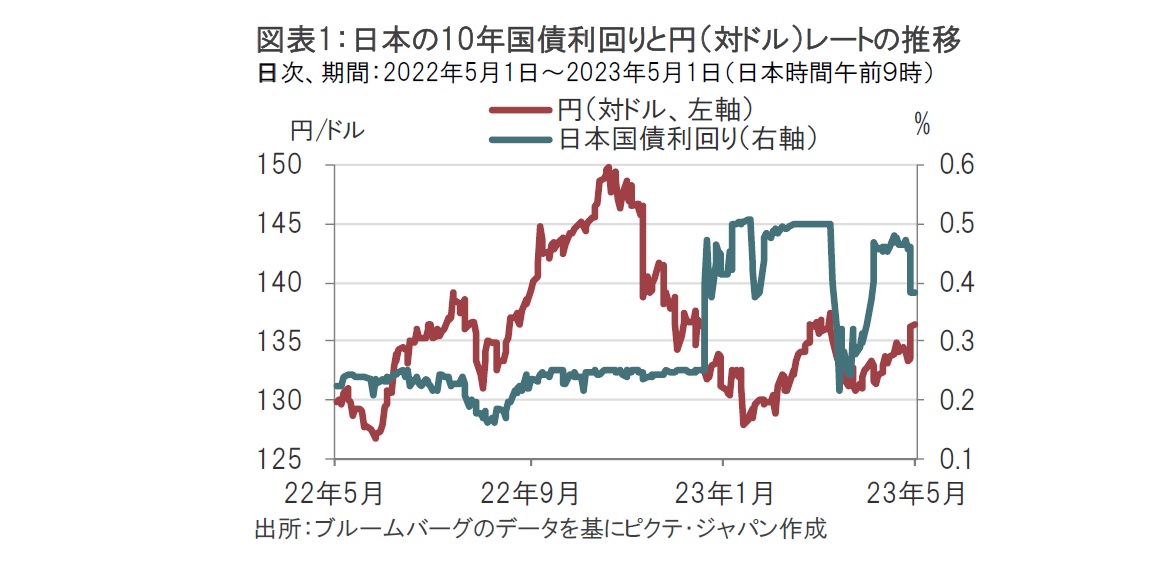

日銀は2023年4月27〜28日に植田新総裁体制下で最初の金融政策決定会合を開催し、市場予想通り、大規模な金融緩和策の維持を決定しました。植田総裁は28日の記者会見で、2%の物価目標の達成に向けて粘り強く金融緩和を続ける方針を強調する点などがハト派(金融緩和を選好)的と受け止められ、市場では円安・ドル高や国債利回りが低下する動きとなりました(図表1参照)。

なお、大規模な金融緩和策の維持が市場予想通りであった一方、予想外の発表として、1998年以降の25年間を対象に金融緩和策を多角的に評価するレビューの実施が発表されました。また、将来の金融政策方針を示すフォワードガイダンス(FG)から政策金利の指針部分が削除されました。

日銀の金融政策決定会合(会合)の内容は週末の報道等の通りです。当レポートでは長短金利操作(イールドカーブ・コントロール、YCC)修正の見通しを中心に考えます。結論から延べれば、YCC修正(撤廃、許容変動幅の変更など)の可能性は先送りされた可能性があると見ています。

市場では今回の会合でYCC修正が一部ながら見込まれていました。YCC修正で日銀が注意しているのがYCC修正に伴う長期金利の急上昇です。しかし、足元で市場が想定する日本の10年国債利回りのフェアバリュー(YCCがないと仮定した場合に想定される利回り)と現実の利回りの差が縮小しているとの見方があります。利回り上昇ショックの回避の可能性から、YCCの修正が見込まれていました。しかしながら、今会合でのYCC修正はもとより、当面YCC修正に慎重な姿勢とみられます。要因として①YCC修正をインフレ動向と結び付けたこと(図表2参照)、②金融不安が収まっていないこと、③財政、などによります。

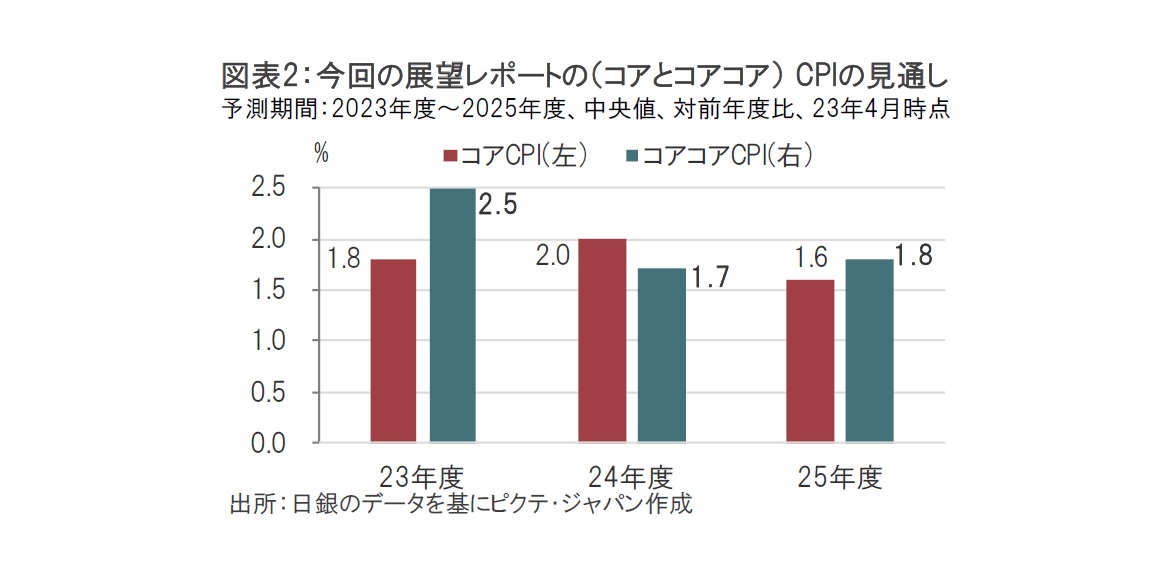

まず、インフレとYCCの関連ですが、昨年12月にYCC修正(許容変動幅拡大)が行われた時、日銀は市場機能の回復を理由としていました。しかし、先週の植田総裁の国会答弁で明らかなように、YCC修正の条件には物価見通しが2%前後になり、加えてその見通しの確度が高まったと認識できる時と指摘しています。今回の「経済・物価情勢の展望」(展望レポート)で生鮮食品を除いたコア消費者物価指数(CPI)を見ると、23,24年は前回(23年1月)から上方修正されていますが小幅にとどまります。また。今回初めて示された25年度のインフレ率予測は1.6%と、インフレ率の回復に日銀は慎重であることがうかがえます。

次に②の金融不安ですが、週末に米国で新たな地銀の破綻の可能性が報道されました。会合後のタイミングは偶然であったとしても、金融不安の先行きは読みづらく、大幅な金融政策の修正には慎重となっているのかもしれません。

最後に、財政については日銀サイドから当然発言はありません。あくまで筆者による数字のご紹介ですが日本の税収は消費税や法人税の増加などにより増収傾向です。課税ベースが名目である消費税はインフレ下で増収となる傾向が見られます。財務省が4月月初に発表した一般会計税収額(23年2月迄)は昨年を4兆円強上回りましたが、項目を見ると、法人税や、所得税に並び、通常は安定している消費税も増加しています。税収改善が良い、悪いなどの判断を筆者は差し控えますが、現状維持には、それなりの理由もあるようです。

なお、YCC以外では、市場で想定されていなかった多角的な政策レビュー(レビュー)の実施は意外感がありました。レビューを1年から1年半程度行うとしています。ただし、レビュー期間中は金融政策を変更しないわけではないと、植田総裁は説明しており、これまでのところ、金融政策への影響は中立と筆者は見ています。

日銀の政策にはYCC修正以外にも、マイナス金利脱却や、政府との共同声明の見直しなどメニュー満載ですが、順番的にYCC修正は早いと思われます。今回の会合では、YCC修正時期の後ずれ感など、現状維持が前面に出た印象です。

しかしながら、政策全体を振り返ると柔軟性を確保した面が強いように思われます。例えば、FGの修正において「政策金利については、現在の長短金利の水準、または、それを下回る水準で推移することを想定」とする文言を削除しましたが、これは金融不安など先行きが見通しにくい中、金融政策の柔軟性を確保した面があるように思われます。

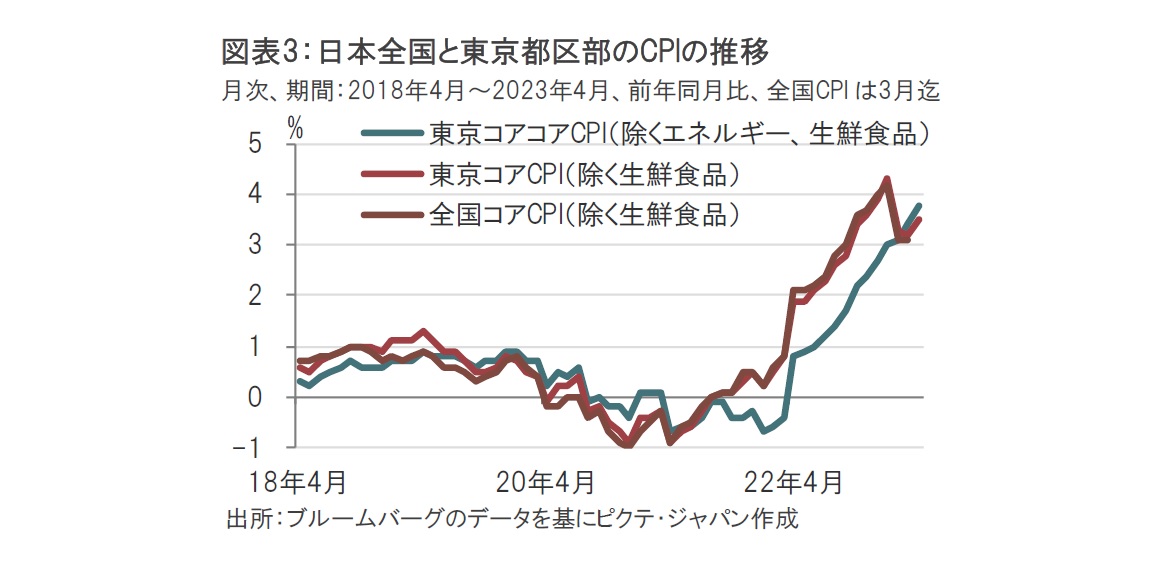

日本のインフレ率は日銀が展望レポートで示したように、年後半に低下するのか足元のデータからは判断しにくい状況です(図表3参照)。政府のエネルギー価格抑制政策でコアCPIは抑えられていますが、エネルギー、生鮮食品を除いたコアコアCPIは上昇傾向で、インフレの実態はこちらが近いのかもしれません。金融政策を占ううえで、インフレ動向に注意を向ける必要があると見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。