- Article Title

- 4月の毎月勤労統計調査を読む

梅澤 利文

2023/06/09

23年の春闘は賃上げ率が約30年ぶりの水準など、景気のいい表現で報道されました。4月の毎月勤労統計では十分反映されなかった面もあるようですが、今後の展開を待ちたいところです。一方で、実質賃金はマイナスに沈んでおりインフレ率の高さがネックとなっています。日銀は年末に向け物価はある程度落ち着くと見込んでいるようですが、いつまでも現状維持というわけにはいかないのかもしれません。

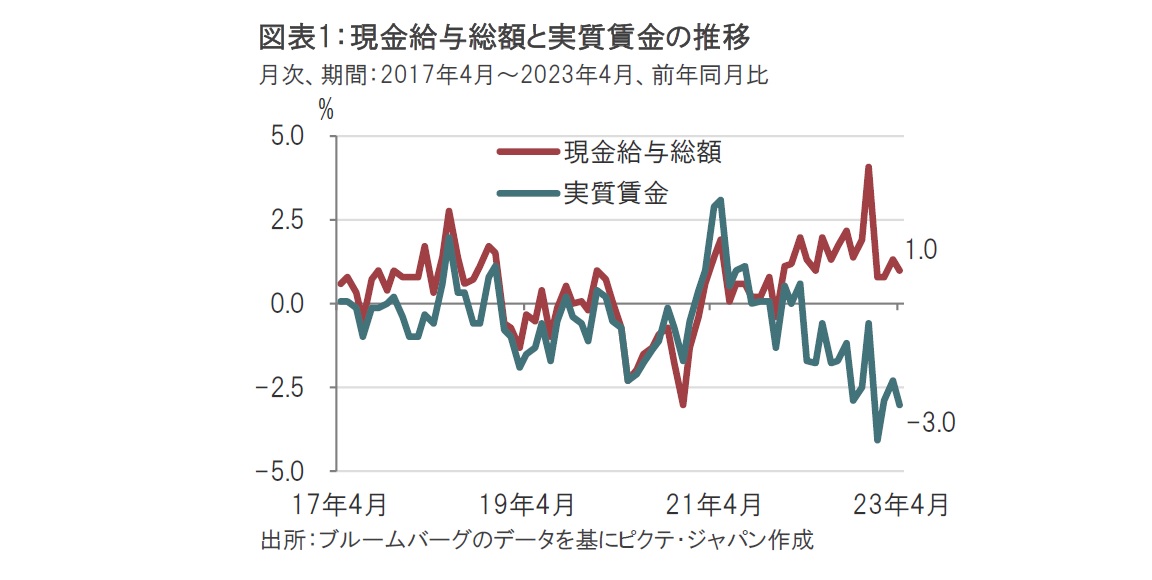

厚生労働省が2023年6月6日に4月の毎月勤労統計調査(速報、従業員5人以上の事業所)を発表しました(図表1参照)。名目賃金に概ね相当する1人当たりの現金給与総額は前年同月比で1.0%増の28万5176円と、市場予想の1.8%増、前月の1.3%増を下回りました。1人当たりの実質賃金は前年同月比マイナス3.0%減と、市場予想のマイナス2.0%減、前月のマイナス2.3%減を下回りました。これで実質賃金は13ヵ月連続して減少となります。

なお、現金給与総額のうち、基本給にあたる所定内給与は前年同月比1.1%増となった一方で、残業代などの所定外給与はマイナス0.3%の減少でした。

経団連が5月19日に発表した23年の春季労使交渉(春闘)の1次集計結果によると、大手企業の定期昇給とベースアップ(ベア)を合わせた賃上げ率は3.91%増でした。前年を1.64ポイント上回る水準です。中小企業も、日本商工会議所によると6割以上が賃上げを実施した模様です。

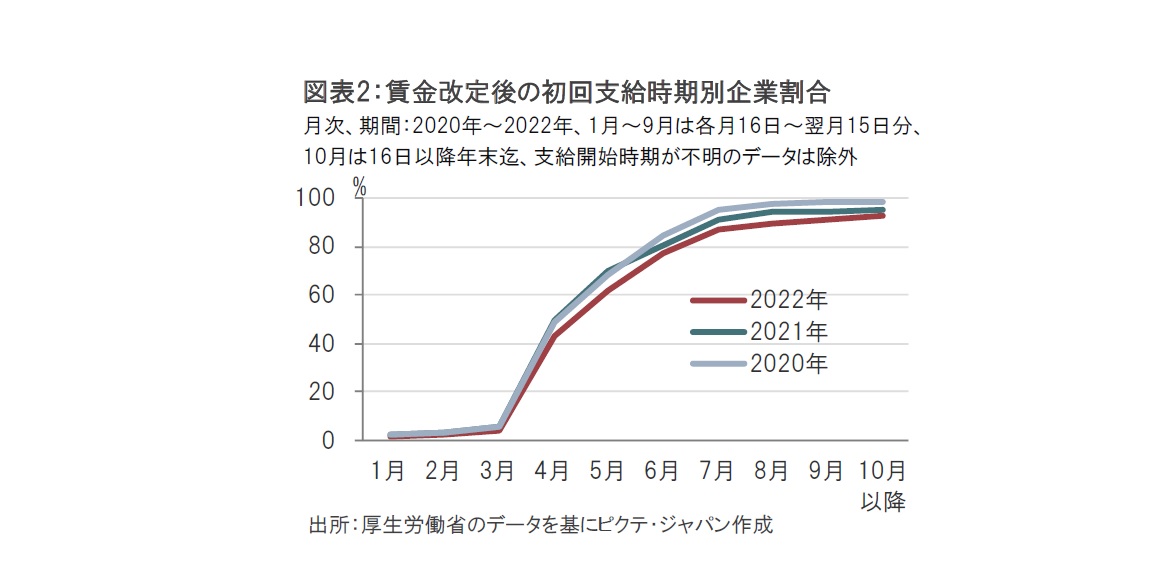

日本でも、ようやく賃金上昇の機運が高まってきたようです。この点を確認すべく4月の毎月勤労統計調査に注目していました。賃金改定後の初回の支給開始時期は過去を見ると4月が4割強となっていたことなどから(図表2参照)、市場では現金給与総額は前年同月比で1.8%の増加が見込まれていました。結果を見ると残念な数字となりました。しかし、内訳をみると4月の所定内給与は前年同月比1.1%増と、前月の0.5%増を上回っています。一方で、4月は所定外労働時間がマイナス1.9%減となっており、所定外給与の下押し要因となったとみられます。

いずれにせよ、4月の段階では春闘の結果が十分に反映されていない模様で、今後の展開を確認する必要がありそうです。

ここまでは、名目ベースの現金給与総額に焦点を当ててきました。しかし、図表1でインフレ率で調整した1人当たりの実質賃金を見ると4月が前年同月比マイナス3.0%の減少となっています。簡単に言えば、給料が上がっても物価上昇分に追い付いていないため、生活は苦しくなっているというイメージでしょう。

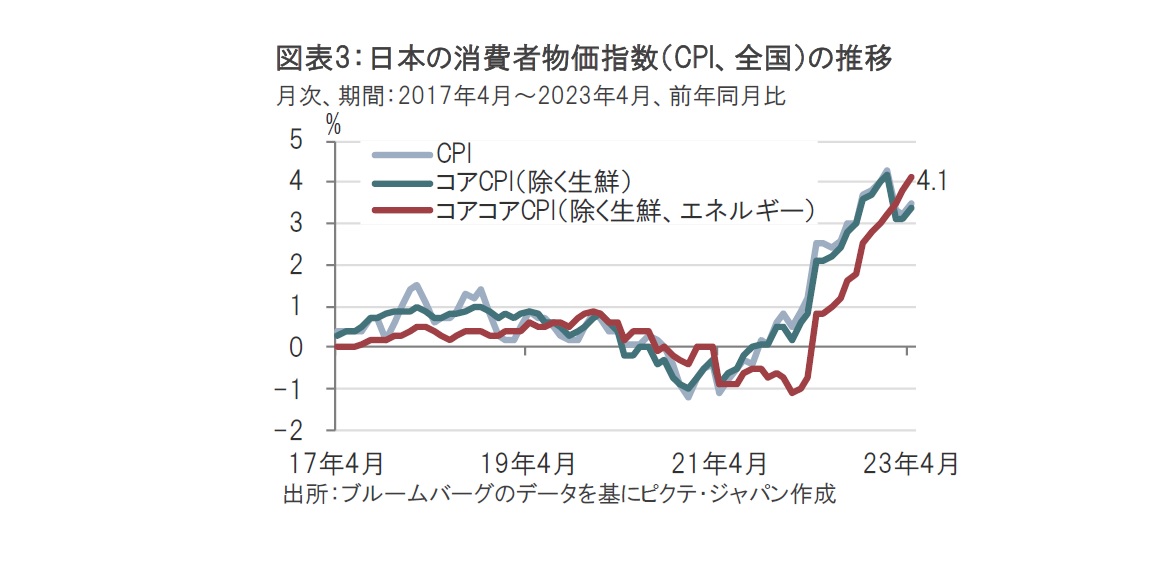

この最大の原因はインフレ率の上昇です。日本の消費者物価指数(CPI、全国)は、日銀が目途としている生鮮食品を除いたコアCPIが4月は前年同月比で3.4%上昇と、3月の3.1%上昇を上回りました。さらにコアCPIからエネルギーを除いたコアコアCPIは4.1%上昇と上昇傾向が続いています。なお、先行する5月の東京都CPIはコアコアCPIが4月と同水準の伸びと根強さを見せています。

実質賃金がマイナスからプラス方向に向かうには賃金上昇と、インフレ抑制が求められます。賃金上昇は、来月以降のデータを確認するとして、インフレ率の動向が気になるところです。日本のインフレ予測として経済協力開発機構(OECD)が7日に発表した見通しを見ると、日本の23年のインフレ率(総合)は2.5%、24年が1.8%となっており、23年については前回(3月)から0.5%も上方修正されました。

もっとも、これらは平均で、OECDの解説を見ると、23年末は日本のインフレ率は2%を下回ると見込んでいます。日銀も年末に向けインフレ率が低下することを基本としています。(6月でなく)7月の金融政策決定会合に合わせて発表される経済・物価情勢の展望(展望レポート)では最新の日銀の物価認識を確認する必要があります。庶民感覚として、報道などで秋からの値上げが予定される商品も伝えられているだけに、次回の展望レポートには注目が集まりそうです。

4月の毎月勤労統計調査は市場予想を下回る結果でしたが、今後の賃金動向の注目点としては、春闘の結果が反映されなかった部分が残されているかを確認する必要があります。また、その先には来年の賃上げ、または春闘の動きのヒントを探し求めることになると思われます。日銀が6月の会合で動く可能性は後退したようにも思われますが、デフレを前提としたかのような金融政策は順を追って変更を迫られる可能性があるように思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。