- Article Title

- ECB、予想外の利上げと今後は据え置きの可能性

梅澤 利文

2023/09/15

市場同様、筆者もECBは今回政策金利を据え置き、年内追加利上げの可能性をみていました。しかし、ECBは利上げを急ぎインフレ抑制姿勢を示す一方で、現段階では政策金利が引き締め水準であることに言及し、利上げ打ち止めの可能性を示唆したとみています。おそらく今後の金融政策は引き締め水準にある政策金利をできるだけ長期間据え置く戦略にシフトさせてゆく可能性が高いとみています。

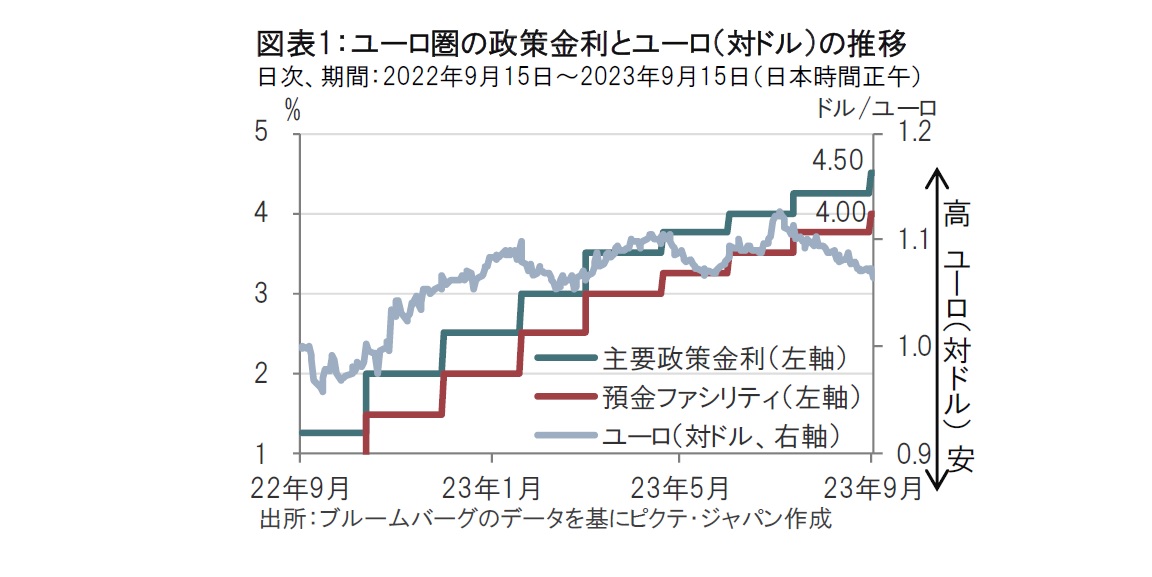

欧州中央銀行(ECB)は2023年9月13-14日の理事会で政策金利を0.25%引き上げ、預金ファシリティ金利を4.00%、主要政策金利を4.50%とすることを決定しました。事前の市場予想では、政策金利の据え置きが優勢でした。しかし、0.25%の利上げ予想が半数未満にとどまる中、ECBは利上げにより、インフレ抑制姿勢を示しました。

ところが、ECBの発表を受け為替市場ではユーロ安が進行しました(図表1参照)。また、ユーロ圏国債市場では幅広い国、年限でユーロ圏国債の利回り低下がみられました。ECBの声明文の内容や、ラガルド総裁の会見などから、ECBはタカ派(金融引き締めを選好)姿勢を弱めたと、市場が判断した模様です。

ECBの市場予想に反した利上げにもかかわらず、市場がECBの利上げをハト派(金融緩和を選好)と受け止めた理由は以下の通りです。

まず、声明文に、「政策金利が十分に長期間維持されれば、インフレ率が目標に適時に戻るのに十分資する水準に達したと考えている」と明記し、今回の利上げによる打ち止め感が示唆されたことが市場の反応につながったとみられます。今回の理事会前の予想では、追加利上げ姿勢を維持することが見込まれていたただけに、意外感があったと思われます。

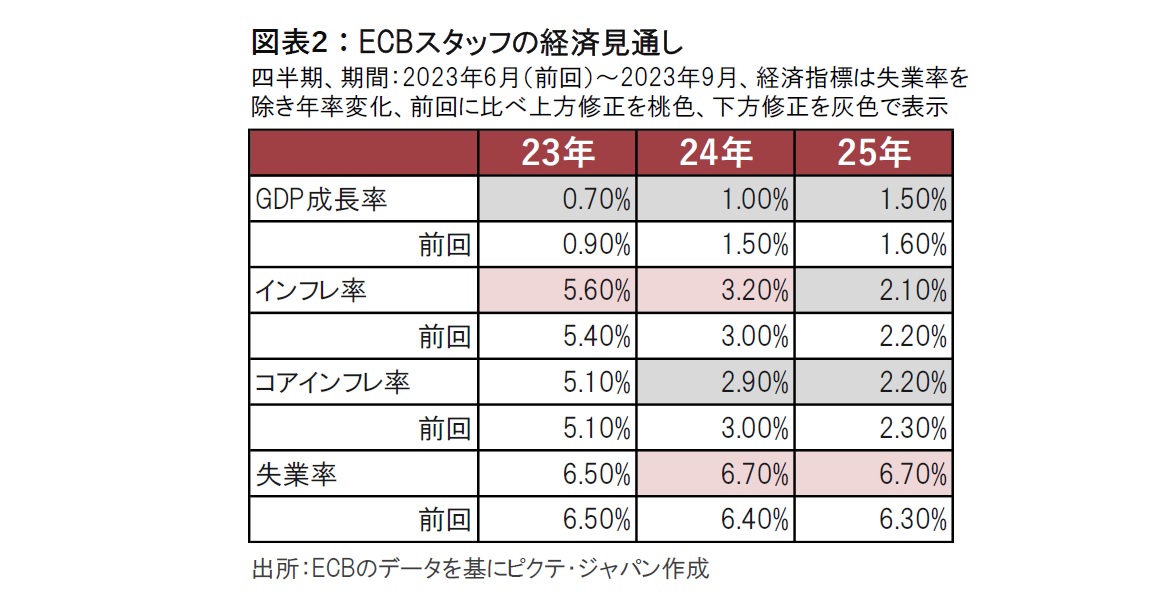

ECBのスタッフによる経済予想が想定程タカ派的でなかったことも理由とみられます(図表2参照)。

ECBは四半期毎(3、6、9、12月)に主な経済指標のスタッフ予想を公表しますが、今回の理事会前、報道などでECBがインフレ予想を前回(6月)から上方修正するとの観測が広がりました。確かに、24年のインフレ率は前回の3%から3.2%に上方修正されています。しかし25年のインフレ率は前回から下方修正されています。そのうえ、エネルギーや食糧など変動の大きい項目を除いたコアのインフレ率は24年、25年共に下方修正されています。エネルギー価格などの上昇によりインフレ率は上方修正されましたが、物価の基調を示唆するコアインフレ率は逆に下方修正されました。

ECBがユーロ圏経済に対する懸念を強めたことも理由とみられます。GDP(国内総生産)成長率予想を見ると、23年から25年まですべて下方修正しています。特に来年の成長率は前回の1.5%から1.0%へと大幅に下方修正されています。ラガルド総裁は会見でこの点を質問されましたが、明確には説明しませんでした。一方、声明文の経済リスク分析では景気のダウンサイドのリスクにより警戒を示し、その要因として利上げが景気を想定以上に冷やす可能性や、中国経済の悪化などを挙げています。反対に景気のアップサイドの可能性も指摘していますが、その要因は堅調な労働市場などで、景気押上げのトーンが弱い印象です。

今回の利上げで最終到達点に達した可能性を示唆したことや、インフレ、景気に対する見方などが想定よりもタカ派的でないと市場が判断した背景とみています。

ECcBの今後の金融政策を占います。追加利上げについてECBは完全に否定したわけではありません。ラガルド総裁も会見で、声明文に記された「現在の評価を踏まえ、理事会は、政策金利が十分に長期間維持されれば、インフレ率が目標に適時に戻る(以下省略)」の部分を繰り返し説明し、あくまで現段階の評価であることなどを強調しています。しかし、ECB内部でも据え置きを支持する声が高まっていること、ECBスタッフによるインフレや成長率見通しが全体として前回に比べ下方修正されていることなどから、利上げの水準よりも、政策金利の据え置き期間の長さに戦略をシフトさせた可能性が高いとみています。今後の展開はデータ次第ながら、今回が最後の利上げとなる可能性が高まったと筆者はみています。

なお、ラガルド総裁が会見で、パンデミック緊急購入プログラム(PEPP)の再投資方針についての議論はなく、資産買い入れプログラム(APP)の資産売却については否定するなど、量的金融引き締め策(QT)について今後の方針は明確に示されませんでした。ただし、過去のECB主要メンバーなどのスピーチなどから、何らかの議論が行われているものと思われます。政策金利を据え置く段階に移行したとしても、利下げまでの期間や、QTなどが次の注目点として残りそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。