- Article Title

- 日銀植田総裁、火消しに走るも火種は残る

梅澤 利文

2023/09/25

日銀の植田総裁の9日付のインタビュー記事を受け、市場の一部で早期のマイナス金利脱却に対する観測が広まりました。今回の日銀金融政策決定会合後の会見で植田総裁はマイナス金利脱却への距離感がすごく動いたわけでないと述べるなど、市場の観測に対して火消しを図りました。しかし、日本の物価動向を振り返ると上昇要因は幅広く残されており、政策変更の火種は残っているという印象です。

日銀は2023年9月21-22日に開催した金融政策決定会合で、市場予想通り金融緩和策の現状維持を全会一致で決定しました。長期金利の事実上の上限を1%とする長短金利操作(イールドカーブ・コントロール、YCC)や、マイナス金利政策などの現行の金融緩和策を据え置くとしています。

会合後の会見で日銀の植田総裁は「政策修正時期の決め打ちは到底できない」と述べ、早期の金融政策修正の観測を打ち消しました。植田総裁は9日に報道された大手新聞とのインタビューで「年末までに十分な情報やデータがそろう可能性はゼロではない」、と述べたことなどから、市場の一部に早期の政策修正観測がみられました。

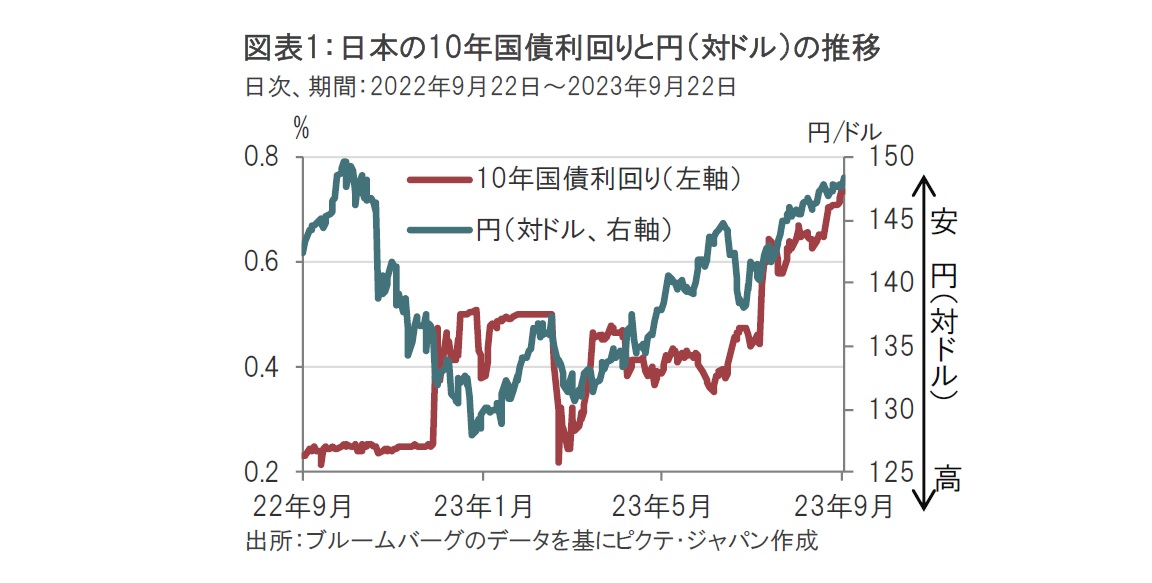

植田総裁の会見を受け、市場では現状維持を確認したことから円安の動きがみられました。一方、先行きの動向を反映するとみられる10年国債利回りは小幅な動きにとどまりました(図表1参照)。なお、日銀の今後の政策金利の動向を織り込む傾向があるオーバーナイト・インデックス・スワップ(OIS)市場を見ると、1ヵ月前は来年前半のマイナス金利脱却(0.1%の利上げ)の見込みはごく少数でした。しかし、今月になり24年4月会合までにマイナス金利を脱却するとの見通しがやや高まりました。1ヵ月ほど前の市場の織り込みは、マイナス金利脱却はあっても年後半以降でしたが、足元では脱却時期の見通しが前倒しされてきています。

このような市場の動きを念頭に、今回の会合の声明文や植田総裁の発言を振り返ります。

まず、声明文や植田総裁の会見では市場の早期マイナス金利脱却観測の火消しがみられました。声明文(「当面の金融政策運営について」)の最後に、「必要があれば、躊躇なく追加的な金融緩和措置を講じる。」という文言がしっかりと残されていたことなどに緩和姿勢の維持がうかがえます。

また、植田総裁は会見で9日付の自身のインタビュー報道が政策正常化の前倒し観測となったことを踏まえ、「年内は可能性が全くないと総裁の立場で言うことは、毎回の決定会合の議論に縛りをかけるリスクを伴うため、言わないことが望ましいということが趣旨であった」と説明しています。また、マイナス金利脱却への「距離感がすごく動いたから、あのように申し上げたということではない」と説明し、会見では大半を市場にあるマイナス金利脱却観測の火消しに費やした印象です。

しかしながら、金融政策の先行きを占ううえでは、当局者の発言もさることながら、経済指標の動向が重要です。会見で火消し発言を繰り返した植田総裁ですが、インフレ関連指標の説明の中には将来のマイナス金利脱却を考えるうえでのヒントも含まれていたと筆者はみています。

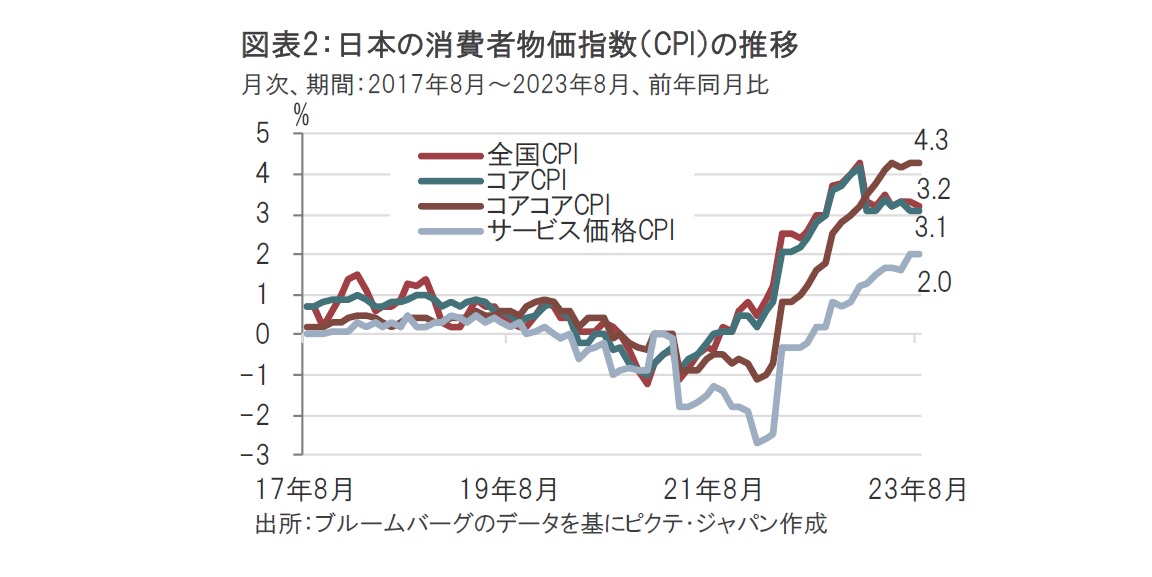

植田総裁の会見と同日に発表された8月の消費者物価指数(CPI)は、日銀が注視する生鮮食品を除いたコアCPIが前年同月比で3.1%上昇と高止まりが続きました。生鮮食品とエネルギーを除いたコアコアCPIは4.3%上昇と高水準です(図表2参照)。植田総裁は7月の経済・物価情勢の展望(展望レポート)時点の見通しに対し物価の下がり方が緩やかであることを認めています。物価動向は、今後は低下して、その後再び上昇するという従来のシナリオを維持していましたが、輸入物価の反映が遅いことが物価下落の遅れの背景と説明していますがやや苦しい印象です。植田総裁は物価の再上昇局面では、賃金上昇を伴うインフレ率上昇であるかを見極めたいとしています。そうした中、賃金動向に影響を与えるサービス価格が上昇傾向と指摘しています。物価がエネルギー価格に左右されていた段階からサービス価格の影響も無視できない段階となると、物価の性格が変わる可能性もあり、今後に注意が必要です。

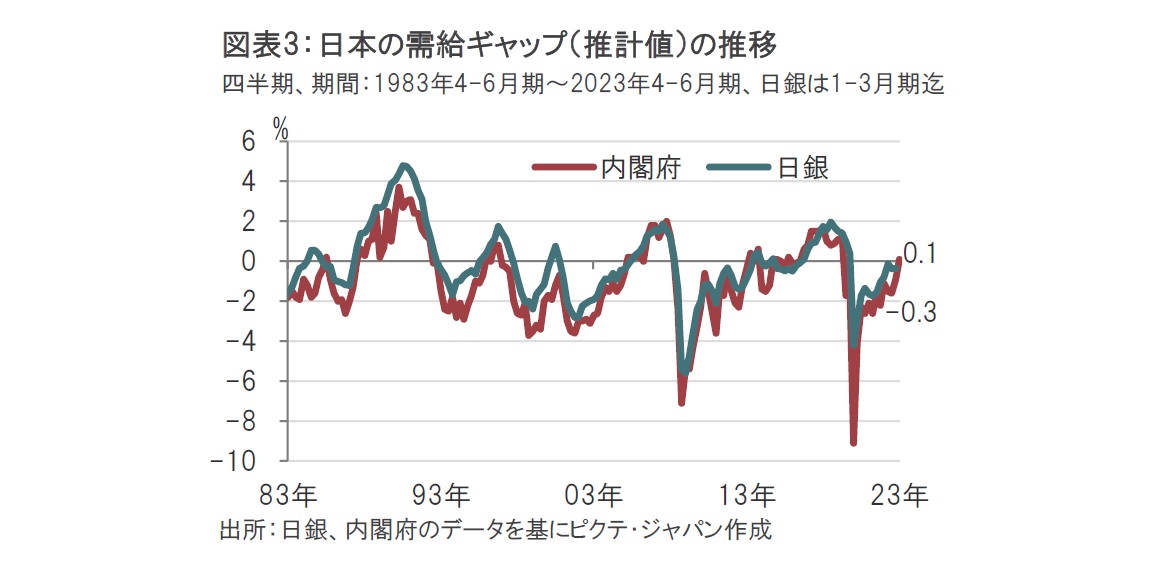

植田総裁は物価動向をみるうえでのポイントを様々述べていますが、ここでは特に需給ギャップ(GDPギャップ)を取り上げます。需給ギャップは経済全体の活動水準を示し、国全体の需要と潜在的な供給力の差を指します。プラスなら需要が旺盛で経済が活発であることからインフレ圧力が高まると考えられます。日本の需給ギャップは長いことマイナスが続いていましたが(図表3参照)、先日内閣府が発表した4-6月期の需給ギャップは確定値が0.1%のプラスでした。推計方法が異なる日銀による需給ギャップは1-3月期までしか発表されておらず、数値もマイナスです。ただ、日銀の高田審議委員が先日、年度内のプラス転換の可能性を示唆しています。日銀は4-6月期の需給ギャップを10月月初に公表する予定です。

日銀は10月末の次回会合で展望レポートにより定量的な物価予想を示します。需給ギャップと展望レポートの物価予想が日銀の今後の政策を占ううえで非常に重要になると筆者はみています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。