- Article Title

- 英国イングランド銀行、据え置きを選択

梅澤 利文

2023/09/29

先週は英国、スウェーデン、ノルウェー、スイスなど欧州の主な中央銀行が金融政策決定会合を開催しました。ECB同様利上げを決定した中銀が多い中、英国中銀などは据え置きを選択しました。インフレ抑制姿勢を残しながらも、景気へ配慮した金融政策へ軸足を徐々にシフトしつつあるようです。これは2極化の始まりというより、今後、他の欧州の中銀も景気への配慮に徐々にシフトするように思われます。

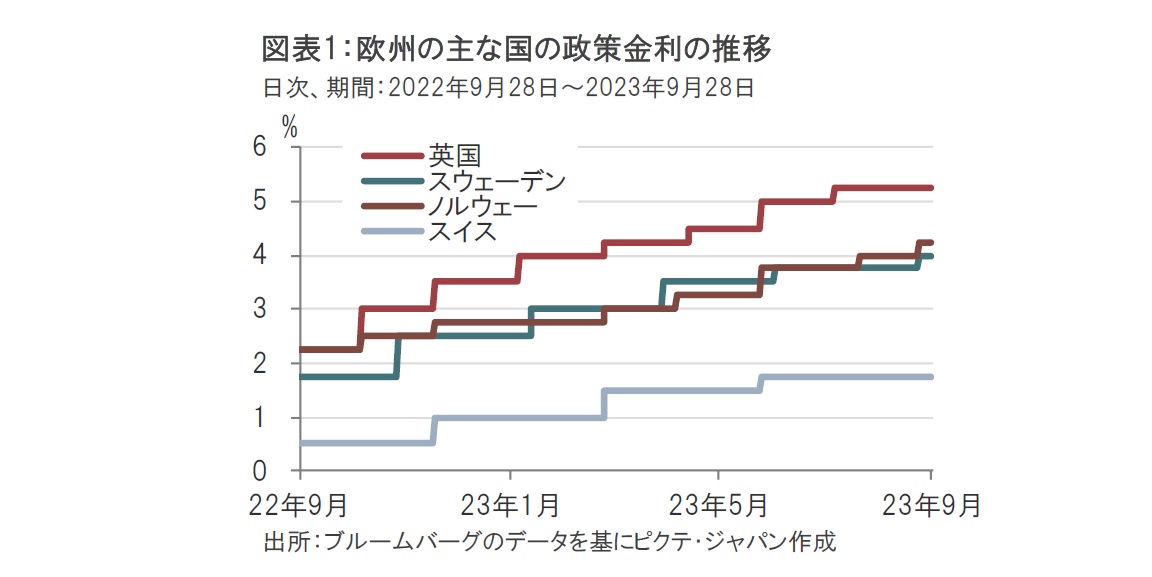

欧州中央銀行(ECB)が2023年9月14日に、米連邦準備制度理事会(FRB)が20日に金融政策決定会合の結果をアナウンスした後の21日、欧州の主な中央銀行(英国、ノルウェー、スウェーデン、スイス)が会合を開催しました(図表1参照)。

市場では、先日のECB同様、それら4か国すべてが利上げを決定すると予想していました。しかし、蓋(ふた)を開けてみると、市場予想通り利上げを決定してしてインフレ抑制姿勢を優先させたのはスウェーデンと、ノルウェーの2か国でした。残りの英国とスイスは市場予想に反し、政策金利を据え置きました。インフレへの警戒感を残しつつも、景気への配慮を示す格好となりました。

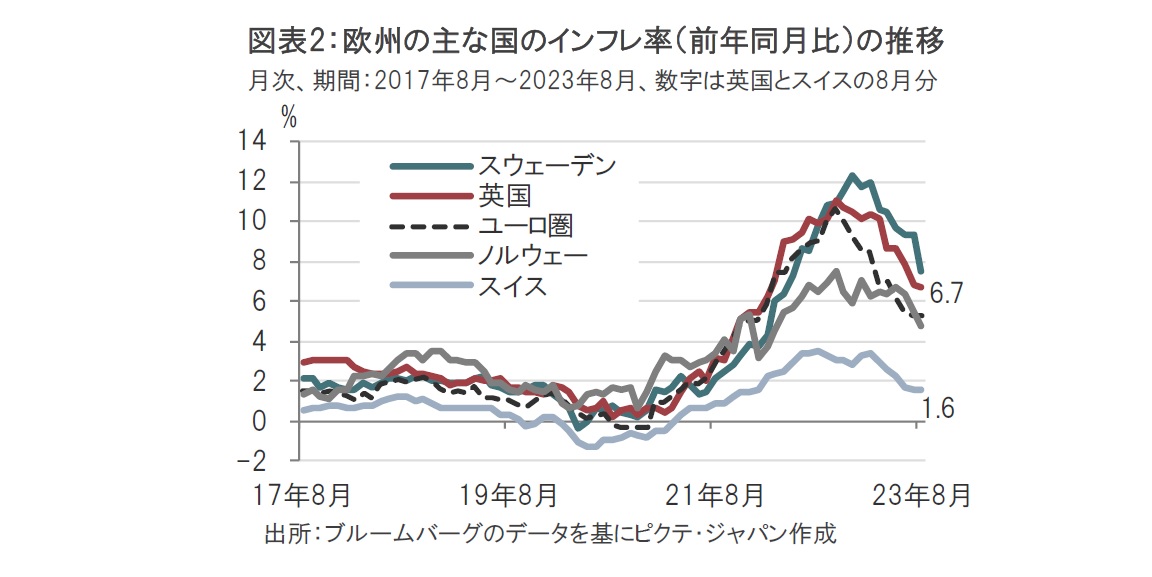

先の欧州4ヵ国にユーロ圏を加えた5ヵ国・地域のインフレ率を消費者物価指数(CPI)で比較すると、2%のインフレ目標を3ヵ月連続で下回ったスイスは(8月は前年同月比1.6%上昇)インフレ率の水準からは据え置きの選択に違和感はないように思われます(図表2参照)。

一方で英国は8月のCPIが6.7%上昇とスウェーデンに次ぐ高さで、利上げが妥当のようにも見えます。しかし英国中銀(イングランド銀行)は9月の金融政策委員会(MPC)で、9名の委員が5対4の僅差ながら据え置きを決定しました。なお、直前の市場予想ではイングランド銀行の据え置きを見込む声が急速に高まっていました。

イングランド銀行の声明文などから据え置きを支持した主な要因をみると、①インフレ率の予想外の低下、②労働市場に緩和の兆し、③景気指標の悪化傾向、などが指摘されています。

もっとも、利上げ支持の4名は①~③について、据え置きとは逆の見方をしています。例えばインフレ率については振れの大きい項目の下振れによる影響であり、一時的と判断しています。また、景気についても、消費などは底堅いとの見解です。

そこで、①~③について最近の関連データで振り返ります。①のインフレ率はイングランド銀行のMPC前日の20日に8月分が発表されました。注目されたのは変動の大きい項目を除いたコアCPIが前年同月比6.2%上昇と、市場予想の6.8%上昇、前月の6.9%上昇を大幅に下回った点です。市場でも、この数字を見て据え置き予想が優勢となりました。もっとも、英国のコアCPIは5月に7.1%とピークを付けたばかりで、減速傾向の確認には時間がかかるようにも思われます。利上げ支持派が下振れを一時的の可能性もあるのではと指摘したのは一理あるようにも思われます。引き続き、今後の動向に注視は必要です。

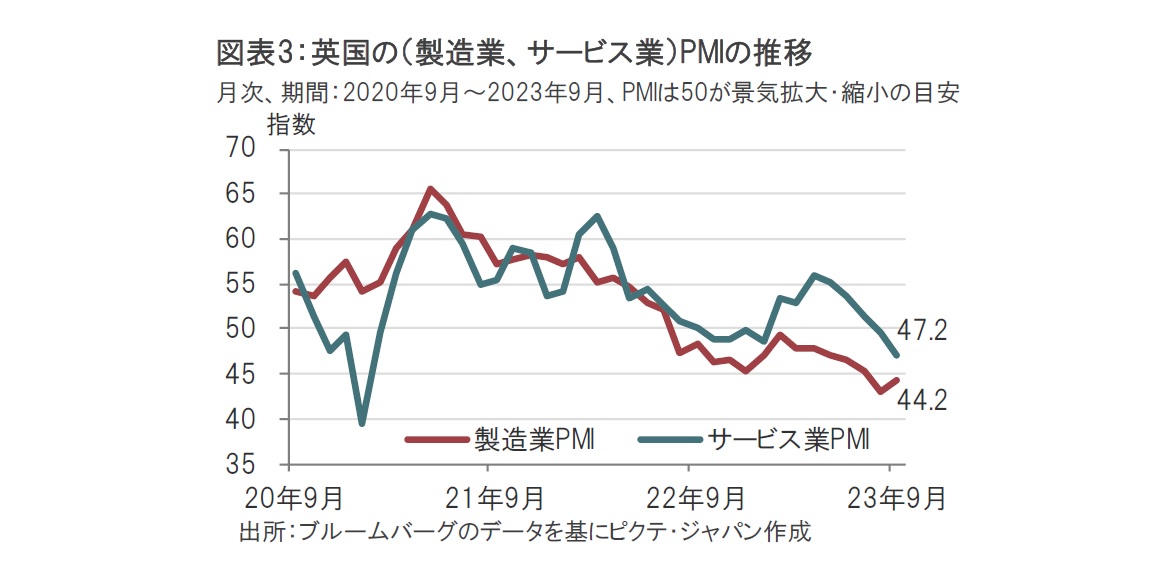

一方で、②並びに③を製造業とサービス業購買担当者景気指数(PMI)で振り返ります(図表3参照)。足元の数字は製造業、サービス業ともに景気拡大・縮小の目安となる50を下回り、景況感は悪化しています。製造業PMIは長期的に低下傾向です。9月は8月の43.0を上回ったとはいえ、依然低水準です。サービス業PMIは7月まで50以上を確保していましたが、2ヵ月連続で50を下回る結果となりました。

なお、英国の4-6月期GDP(国内総生産)成長率は前期比0.2%増で何とかプラス圏を確保しましたが、月次GDPで最新の7月分を見ると、前月比マイナス0.5%と減少しています。7-9月期は苦しいスタートとなった模様です。

次に、雇用PMIを製造業とサービス業を合わせた総合で見ると、英国の雇用PMIは9月が46.4と、8月の50.5から悪化しました。英国の雇用者数の伸びの鈍化や、失業率の上昇とも整合的で、労働市場には緩和の兆しがみられるようです。

ちなみに、ユーロ圏の雇用PMIは9月が50.5と、前月の50.2を上回りました。ECBは9月の政策理事会で政策金利を0.25%引き上げました。ECBが利上げを決定した理由は様々ですが、堅調な雇用市場に伴う賃金上昇に依然として注意を払っていることが一つの理由と思われます。

今後の金融政策の方針についてイングランド銀行の声明文では、必要とあれば追加利上げの可能性を排除しないとともに、インフレ率を目標まで引き下げるため、高水準の政策金利を長く維持する方針と指摘しています。インフレ率の下振れが一時的であった可能性もあり、物価に対する警戒姿勢を解くことは当面ないように思われますが、景気動向を見る限り、追加利上げのハードルは高いように思われます。また、ユーロ圏など他の欧州の国・地域も多少の違いはあれど、同様の傾向も見られます。したがって、時間差はあれど、金融政策の軸足を追加利上げの回数から、据え置き期間の長さにシフトしつつある状況に大きな違いはないように思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。