- Article Title

- 日銀の主な意見などから見えるもの

梅澤 利文

2023/11/09

YCCの再修正を決定した日銀の10月の金融政策決定会合では、実施はまだまだ先としても、マイナス金利脱却を念頭にした出口戦略への準備を始めていることがうかがえます。第一の力による物価上昇圧力が低下する一方で、第二の力が物価を下支えすることで物価安定目標が達成されることを理想の姿としているようです。ただし、それを達成するには幾つか課題も残されているようです。

日銀は2023年11月9日に、10月30〜31日に開催した金融政策決定会合の発言内容をまとめた「主な意見」を公表しました。同会合では長短金利操作(イールドカーブ・コントロール、YCC)の運用を見直し、長期金利の事実上の「上限」である1%を、オペの柔軟化により「めど」としました。

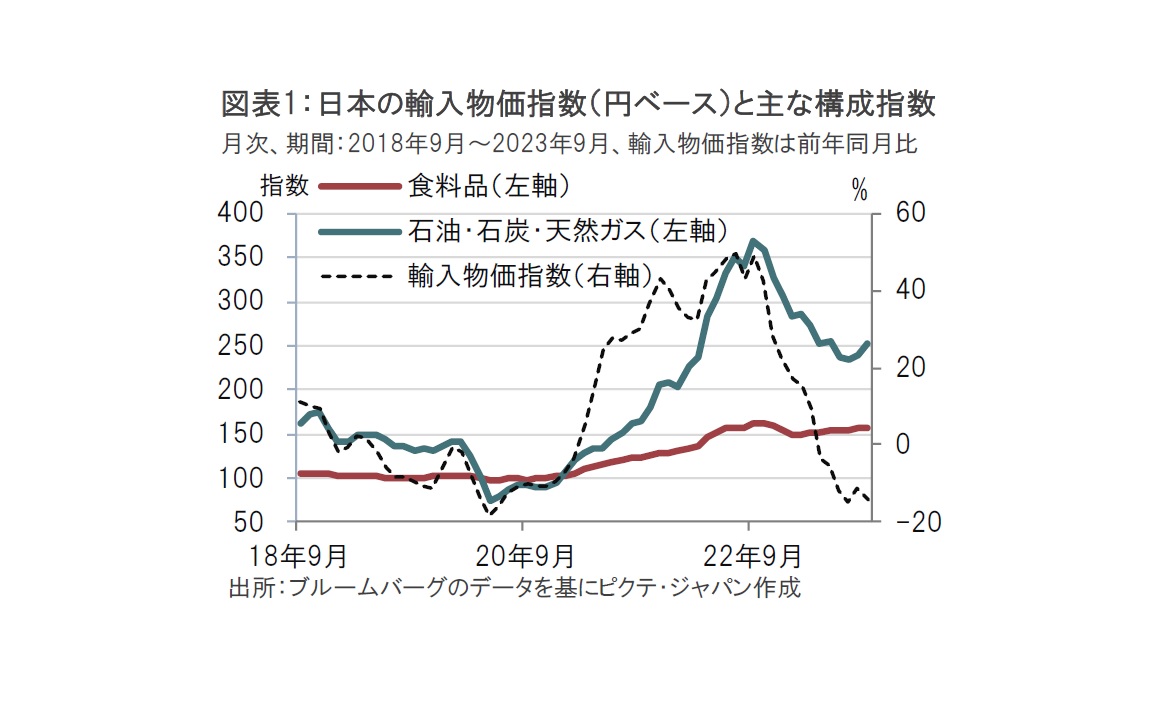

日銀の植田総裁は今月になり6日に名古屋で講演し、8日には衆院財務金融委員会で答弁しました。講演で植田総裁は今回の会合で、来年度にかけての物価見通しについて大幅上方修正の主因は輸入物価上昇の価格転嫁による物価上昇圧力「第一の力」が長引いたためと説明しています(図表1参照)。

9日に公表された主な意見や、植田総裁の講演、国会答弁を振り返ると、2%の「物価安定の目標」に向けた見通し実現の確度が少しずつ高まってきていることがうかがえます。しかしながら、先行き「第二の力」(景気の改善が続くもとで、賃金と物価が相互に連関しつつ高まっていくメカニズム)がどの程度強くなっていくのかについては不確実性が高く、物価安定目標を十分な確度をもって見通せる状況にはなお至っていないと説明しています。これらの主張を受け入れると、年内の金融政策の再修正は見込みにくくなりました。

まず、最近のデータで主な意見や植田総裁のコメントを振り返ります。第一の力の源である輸入物価指数は昨年半ばにピークを付け、足元は前年比マイナス圏での推移となっています。第一の力による物価上昇圧力の低下を見込むのは、方向としては正しいと思われます。

ただし、輸入物価指数に占めるウェイトが約21%と影響が大きい石油・石炭・天然ガスは足元で上昇の兆しも見せています。原油価格が夏の上昇から下落に転じている点は安心材料ですが、石油・石炭・天然ガスは市場動向次第であることもあり、今後も注意は必要です。

食料品は指数でみると水準が低いことから横ばいに見えますが、前月比は足元でもプラス圏での推移が続いており、こちらも注意が必要です。

なお、日銀が物価見通しの上方修正を繰り返すことに対し植田総裁は国会答弁で第一の力が長引いたことについて「見通しの誤りがあったということは認めざるを得ない」と素直に認めています。

一方で、第二の力がまだ弱いという判断は「あまり大きく外していない。その部分に基づいて金融政策運営を行ってきたことについては、大きな誤りはなかった」と強調しています。

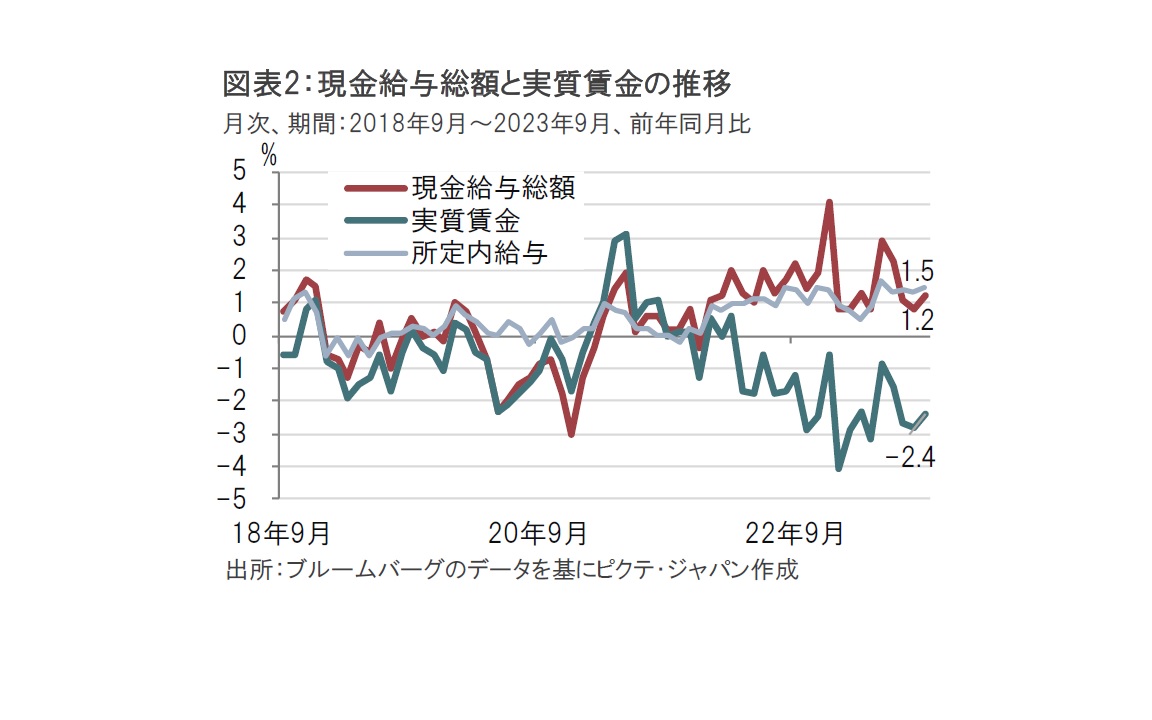

第二の力が生み出される賃金動向を毎月勤労統計調査でみると、物価を考慮した実質賃金は大幅なマイナスでもあり、マイナス金利脱却など金融政策の修正を進めるには不十分とみられます(図表2参照)。金融政策の次の一手には、賃金の継続的な上昇が求められそうです。

主な意見を見ても、来春の企業の賃上げ動向が大きな鍵を握っているという声が多くみられました。ただし、「ベア交渉の出発点となる民間の物価上昇率見通しは、昨年の同時期と比べて本年の見通しが上回るなど、来年の賃上げ率は本年を上回る蓋然性が高い」といった金融政策変更に前向きと思われる意見も日銀内部にあるようです。

賃金上昇に伴う物価上昇を見極めるうえでカギとなるポイントは主に2つで、1つ目は先行きも賃上げが続き、社会に定着していくかです。2つ目は、企業が、賃金等の上昇を念頭に置きながら販売価格を設定するスタンスが強まるかどうかです。次の一手として有力視されるマイナス金利の脱却は、例えば実質賃金がプラスになったら金利を上げるというような単純な公式があるようには思われません。そのため主な意見でも指摘しているように日銀の情報発信の重要性が増すと思われます。

なお、主な意見では情報発信の重要性は将来の出口を念頭に、「金利の存在する世界」への準備に向け重要と指摘していることからすると、出口戦略に向け課題は残されているものの、それほど遠い将来ではないようにも思われます。

植田総裁は名古屋の講演の終わりを、自動車産業を引き合いに産業そのものの在り方を変えるような技術革新への実績と今後への期待を述べています。ご当地の産業の事情を考えてのものでしょうが、労働生産性改善への期待を込めているようにも思われます。分配を一定とすれば、実質賃金の上昇率は労働生産性の上昇率とほぼ同じと考えられます。植田総裁は8日の国会答弁でも金利水準と実質賃金の間に統計的な関係が必ずしもあるわけではないようだと前置きしたうえで、実質賃金の上昇は長期的には労働生産性の伸びが最も重要と答弁しています。この長期的な課題について日銀が出口戦略を遅らせる理由とするのか、それとも長期的な課題として脇に置いておくのか、筆者には整理できていません。賃金が上がった下がったというデータとともに、その背後にある要因が確かなものでないと、出口戦略を決められないように思われます。その意味で、今後の日銀の情報発信は重要性が高いとみています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。