- Article Title

- ECBの利下げ時期を占ううえで賃金動向が重要

梅澤 利文

2024/01/29

ユーロ圏の景気はかろうじて景気後退を回避している状況です。インフレは減速傾向ながら、賃金がインフレ率の低下を抑制しており、ECBは賃金動向を重視する姿勢です。24年最初のECB政策理事会は事前に無風との観測もありました。確かに金融政策は据え置きとなりましたが、ラガルド総裁の記者会見などでは賃金を見るうえで注目すべきポイントがいくつか示唆されたと見ています。

欧州中央銀行(ECB)は24年1月25日に政策理事会の結果を発表し、市場予想通り主要政策金利を4.5%、銀行が中銀に預ける際の中銀預金金利を4.0%で維持するとしました。

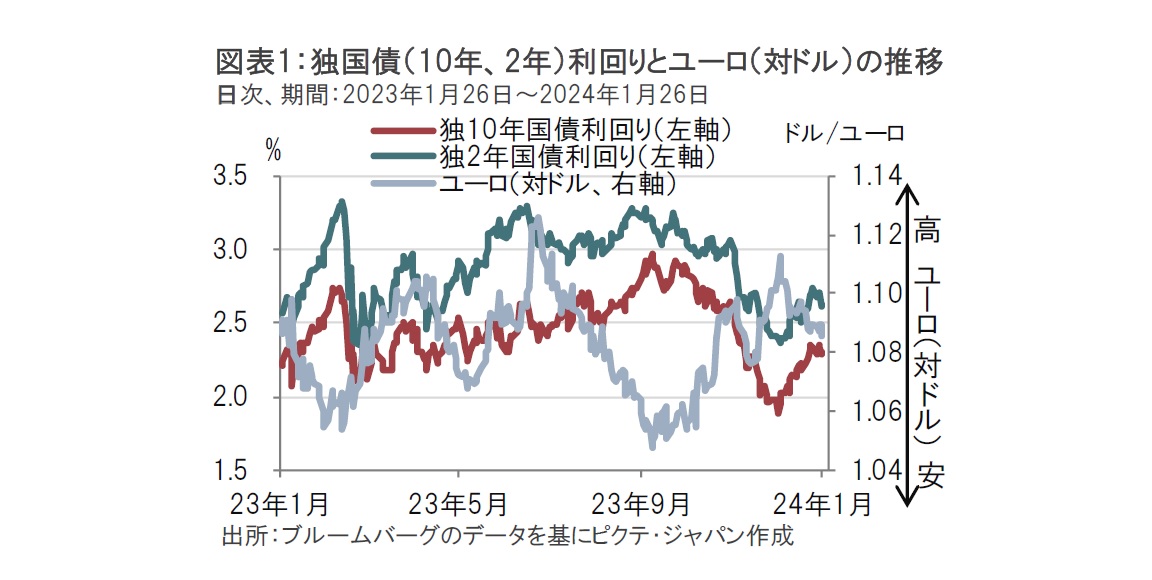

今回のECB政策理事会の発表内容では、声明文の一部修正内容がハト派(金融緩和を選好)寄りと見られたこと、理事会後の記者会見でECBのラガルド総裁が市場の(前のめり?)利下げ開始時期の予想を強く否定しないなど、タカ派(金融引き締めを選好)姿勢を後退させた模様です。25日の市場では、利下げ期待を反映しユーロ安が進行しました(図表1参照)。また、政策金利の動向を反映しやすい2年国債利回りが低下しました。

ECBはこれまで市場の早期利下げ開始予想を抑えるメッセージを発していました。筆者は極端だなと思いますが、ホルツマン・オーストリア中銀総裁は16日に「ECBの利下げは年内を想定するべきではない」とまで述べました。しかし、今回のECB理事会の発表内容はハト派的と見られます。そのため、市場が先物市場などに織り込む4月の利下げ開始確率は上昇しました。

市場が今回のECBのトーンをハト派的と捉えた要因に以下の点が考えられます。

まず声明文ではユーロ圏の物価上昇圧力を指摘する一行が削除されたことがハト派的ではと注目されました。記者会見でも削除について質問がありました。これに対しラガルド総裁は、声明文の変化に過度に反応しないようにすべきと述べています。筆者は、先月と状況が同じならば、そのまま残すべきではないかと思います。

次に、今回のECBでハト派の面がより浮き彫りとなった点としてラガルド総裁の会見が挙げられます。ECBの政策理事会は利下げの議論をすることは時期尚早との判断で一致しているものの、ラガルド総裁は市場が4月頃の利下げ開始を見込んでいることを強くけん制しなかったと受け止められたからです。

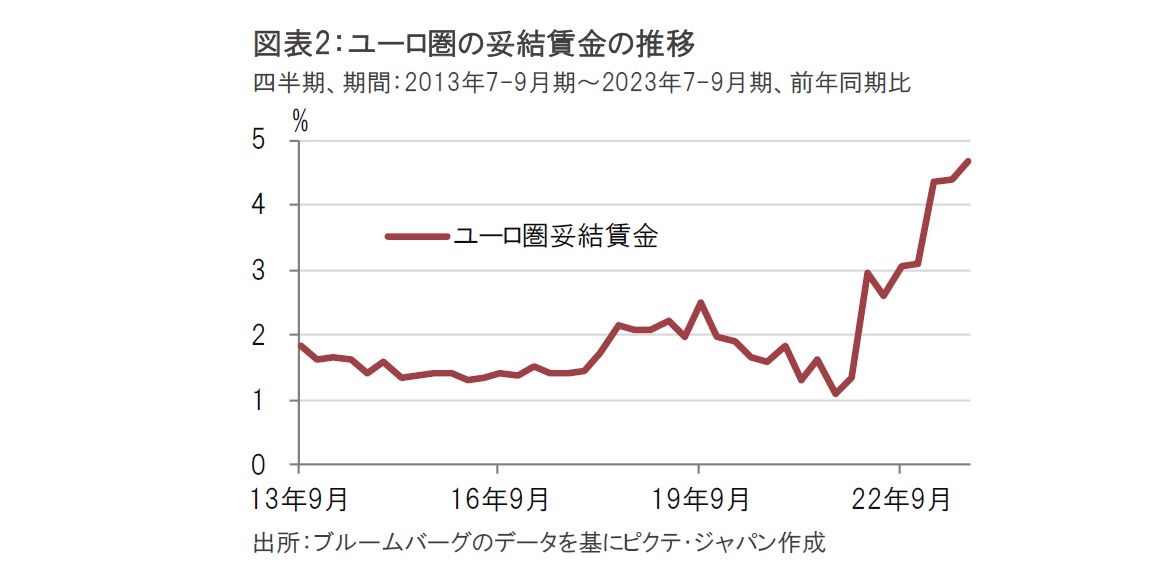

また、ラガルド総裁のコメントはユーロ圏の賃金が上昇懸念だけでなく(図表2参照)、落ち着きの可能性を示唆した印象もありました。

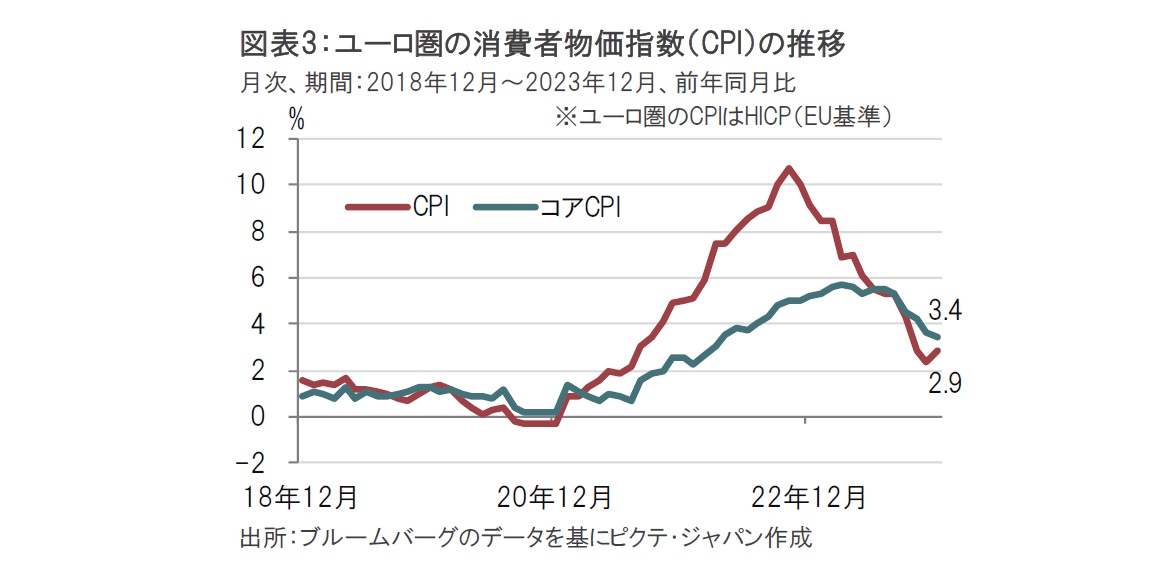

ラガルド総裁のコメントを述べる前に、ユーロ圏の経済動向を簡単に振り返ると、GDP(域内総生産)成長率は22年末から前期比で0%前後を推移しており、形式的な景気後退をかろうじて回避している状況です。ユーロ圏のインフレは減速傾向ですが、変動の大きい項目を除いたコアのインフレ率は12月が前年同月比3.4%上昇と高水準です(図表3参照)。ユーロ圏の労働市場が堅調なことから、サービス部門の価格動向を左右する賃金が、高止まりしているためです。

ユーロ圏の代表的な賃金データである妥結賃金は23年7-9月期、前年同期比で約5%上昇と高水準です。ただしデータの古さがネックです。そこで、ECBは大手人材会社のデータを活用して速報性の高い賃金動向を調査しています。そのデータによれば賃金は23年半ばから緩やかな減速を示唆しています。ただし、ユーロ圏は全体の動向を示す賃金データに乏しく、今後の賃金動向は交渉結果を待つ必要があります。

記者会見でも賃金に関する質問が多く出されました。ラガルド総裁はECBが賃金だけを見ているわけではないと述べる一方で、12月のインフレ率で鈍化しなかったのはサービス価格だけと指摘するなど賃金データの重要性を示唆しました。

また、記者から今後の賃金データを確認するタイミングに関連する質問に対し、ラガルド総裁は1月以降に多くの人が新たな労働契約を結ぶことから、その賃金動向が重要と述べています。また、別の質問への回答としてラガルド総裁は1~3月期の賃金交渉の結果は4月末にはある程度判明することを示唆しました。

ECB政策理事会の日程(記者会見の日)を見ると、3月7日、4月11日、6月6日となっています。市場の大半が織り込むECBによる4月の利下げ開始は賃金データがそれまでに間に合うか次第と思われます。そうであれば、市場が前のめりな利下げ観測をしていると決めつけられないように思われます。

なお、ラガルド総裁はご自身が世界経済フォーラムの年次総会(ダボス会議)開催中におけるインタビューで、今夏めどの利下げ転換は「可能性は高いと思うが慎重であるべきだ」と述べました。今回の記者会見ではこの点について問われ、ラガルド総裁は見解が変わっていないと述べる一方で、(利下げの)時期についてそれほど明確にしていないと説明しています。(賃金のように)予測が難しいデータ次第で政策を決める方針であるのならば、当局者は安易に利下げの時期を語るべきではないのかもしれません。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。