- Article Title

- 株価は底を打ったのか?

市川 眞一

2020/03/31

トランプ政権が大型経済対策で議会と合意したことにより、世界的に株価は反発した。安倍政権も史上最大規模の財政策を準備中だ。しかしながら、新型コロナウイルスの感染拡大に歯止めが掛からなければ、経済対策を打っても景気失速は避けられない。株式市場のバリュエーションを見ると、割安感を指摘する声もあるが、先行きの業績が見通せないなか、ファンダメンタルズ分析は機能しないと言える。従って、現段階で「株価が底を打った」と判断することは難しいだろう。一方、中長期的観点から見ると、日米欧の財政赤字が膨らみ、日銀、FRB、ECBは、信用リスクを抑制するため量的緩和を強化している。仮に新型ウイルスの感染拡大が減速し、景気が回復に転じたとしても、主要中央銀行の引き締めは遅れる可能性が強い。それは、将来、通貨価値の大幅な下落、即ちインフレの温床となるのではないか。こうした局面において投資に重要な視点は、時間を有効に使うことである。時間分散の効果により、平均コストを管理することで、長期的に良好なパフォーマンスを目指すべきだろう。

足下のマーケットでは、主要中央銀行の金融緩和に加え、日米政府が大型の経済対策を実施しようとしている。日本の場合、五輪が中心でなく延期になったことも好材料だ、一方、最大のリスクファクターは、新型ウイルスの感染拡大に歯止めが掛かっていないことである。その結果、景気と企業業績の先行きが読めず、ファンダメンタルズ分析が機能し難い。

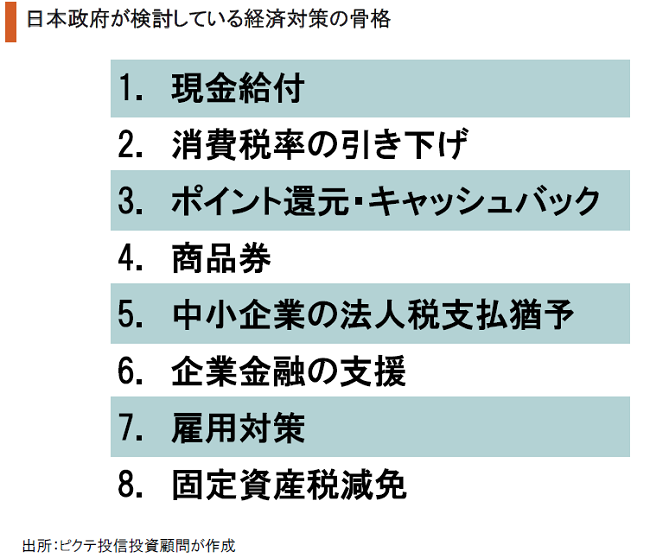

日本政府は新型ウイルスによる景気失速に対して経済対策を準備中だ。3月28日、記者会見に臨んだ安倍首相は、この対策が過去最大規模になることを明らかにした。具体的には、困窮世帯・企業への現金給付、法人税の支払猶予、雇用調整助成金の拡充、ポイント還元などだろう。一方、消費税率の引き下げは行われない見込みだ。

一時20倍に達していた米国市場のPERは15倍に低下、日本株も13倍割れとなった。金利水準が極めて低いため、通常なら株価は割安と評価できる状況だ。しかしながら、アナリストは依然として企業の増益を見込んでいる。それは、新型ウイルス問題の急激な広がりに業績修正が追い付いていないからだろう。現在の数字を基準に株価の位置を語るのは危険だ。

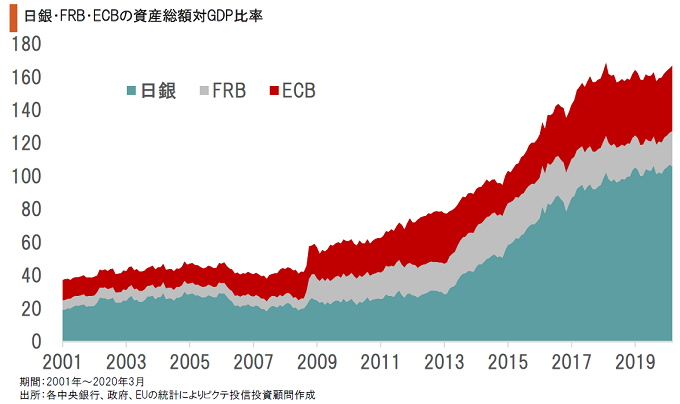

日銀、FRB、ECBの資産総額対名目GDP比率は、過去最高の水準に達している。各中央銀行は、新型ウイルスによる信用不安回避のため、さらに流動性を供給する見通しだ。これだけの規模の量的緩和となれば、仮に景気が底打ちしたとしても、簡単に出口戦略はとれない可能性がある。中長期的に考えた場合、3大中央銀行の量的緩和は通貨価値を下落させるだろう。

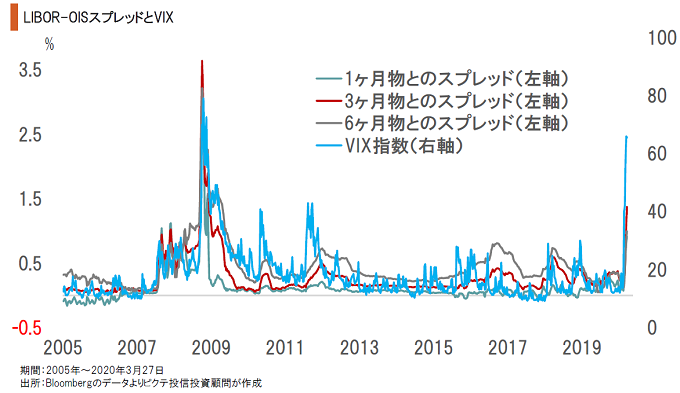

目先に関しては、政府の財政策、中央銀行の量的緩和は十分には機能せず、市場の信用リスクに対する見通しを示すLIBOR-OISスプレッドはリーマンショック以来の水準となった。新型ウイルスの感染が止まらなければ、景気の悪化が続くなかで企業破綻が避けられないとの見方だろう。金利のマーケットは、経済の先行きに引き続き警戒的であるようだ。

米国は9千億ドル近い貿易赤字を計上し、世界経済を支えてきた。その米国において新型ウイルスの感染が拡大しているのは、世界の景気に対する不安要因だ。トランプ大統領が連邦議会と合意した経済対策は確かに大規模である。しかし、新型ウイルスが猛威を振るう間は、信用不安を抑制することはできても、景気を押し上げる効果は限られるだろう。

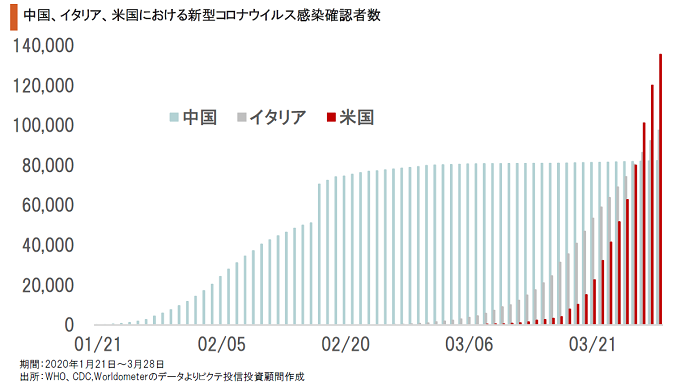

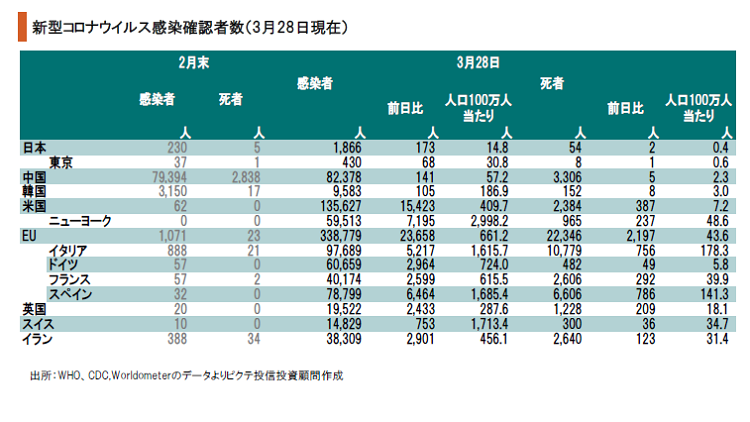

米国内においては、特にニューヨークの状況が厳しい。ただ、3月14日の段階で、人口100万人当たりの感染者数は30.9人で3月29日の東京と大差なかった。しかし、わずか15日間で2,998.2人へと急拡大、それが新型ウイルスの特徴と言える。東京についても、今後の感染急拡大の可能性は否定できないだろう。

日米欧の主要株式市場にとって、企業の下方修正リスクが極めて大きく、また新型ウイルス問題の収束なくしてその深さが読めないことが共通の問題だ。結局、バリュエーション分析が機能しないため、下値のメドを議論することが極めて難しい。新型ウイルスの感染状況によっては、株式市場が一段と不安定になる可能性は否定できないだろう。

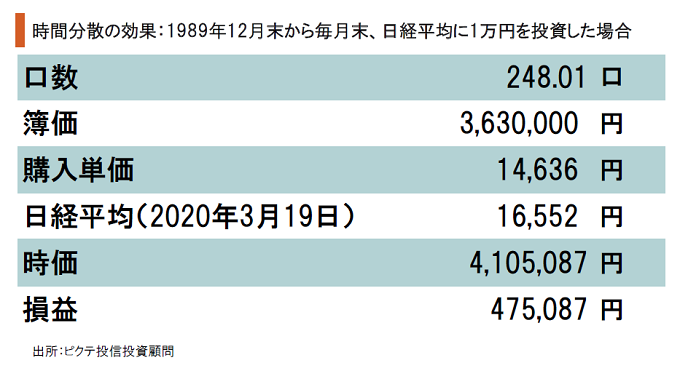

こうした極端に不透明なマーケットにおいて、重要なのは時間の有効性を活用することではないか。日経平均が高値をつけた1989年12月末から毎月1万円ずつ日経平均に投資すると、直近の安値である3月19日の日経平均16,552円で計算しても理論的には益が出ていた。時間分散の効果を活用し、投資の単価をコントロールすることが肝要と考えられる。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。