- Article Title

- 景気はV字回復するのか?

市川 眞一

2020/04/21

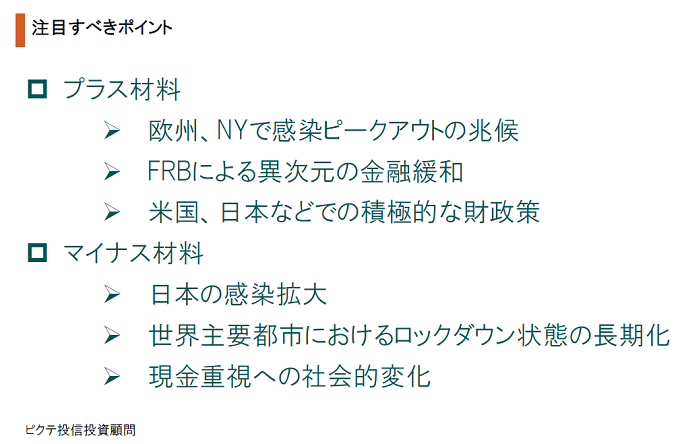

新型コロナウイルスの収束後、世界各地で経済活動が再開されるだろう。欧州やニューヨークなどでの感染の増勢鈍化を受け、足下の株式市場は既にそのシナリオを織り込みつつあるようだ。また、FRBの積極的な量的緩和や、日米両国政府による財政策が不安の緩和に一役買っていることも間違いないだろう。ただし、主要都市のロックダウン(都市封鎖)が段階的に解除されても、そのプロセスには長時間を要する見込みだ。また、感染再拡大の懸念が残るため、治療法・治療薬及びワクチンの開発が進むまで、人も企業も活動を慎重にせざるを得ないと見られる。さらに、今回のコロナショックの課程で、所得・売上の急減に直面した家計・企業は、手元流動性の確保を重視することが予想される。その結果、消費や設備投資が底入れしても、回復力は緩慢だろう。加えて、リーマンショックの経験を振り返ると、日本の場合、FRBの量的緩和によるドル余剰が、ドル安・円高によるデフレ的圧力となることも考えられる。新型ウイルス収束後の経済は、「V字回復」よりも、「L字」に近い「U字回復」となるのではないか。

新型コロナウイルスによる世界的な経済危機は、イタリア、スペイン、そしてニューヨークなどで感染拡大の増勢が鈍り、新たな局面に入った。また、FRBによる急激な量的緩和拡大など各国の政策対応も、信用不安の緩和に貢献しつつある。一方で、都市封鎖の完全解除には時間を要し、現金重視の姿勢から消費・設備投資には慎重な姿勢が続く可能性がある。

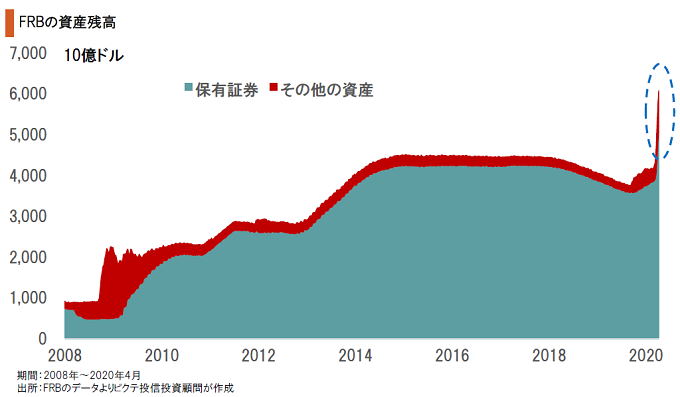

FRBは、6週間で資産規模を大幅に拡大、流動性の供給を行っている。さらに、4月9日には追加の資金供給策を発表、民間の信用リスクを積極的に肩代わりする姿勢を示した。この米国中央銀行の対応は、リーマンショックの際の危機管理を遥かに越えるものと言えよう。トランプ政権の財政政策との組み合わせで、経済の精神安定剤になっているようだ。

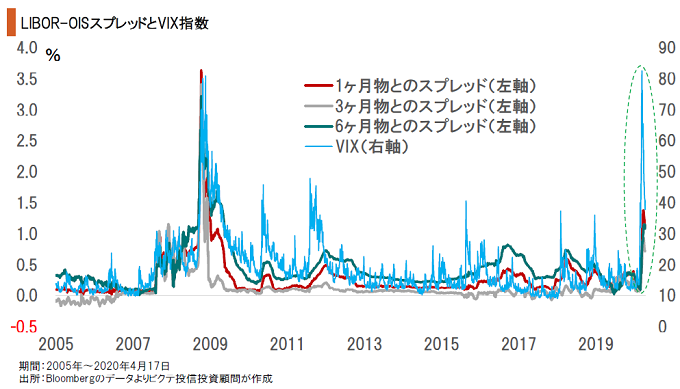

新型ウイルスを受けた都市封鎖により、所得減・売上減に直面する家計・企業の急増から、経済の先行き、特に信用リスクに厳しい見方が広がった。ただし、FRBの急速な量的緩和を受けて、足下、米国の金融市場は取り敢えず落ち着きを取り戻しつつあるようだ。LIBOR-OISスプレッドは、3月13日の国家非常事態宣言前の水準まで低下した。

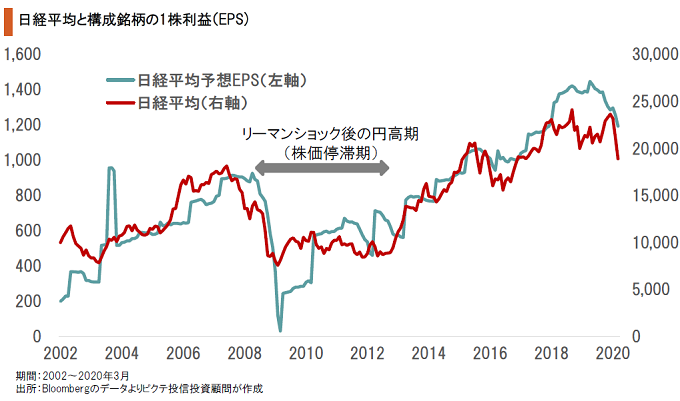

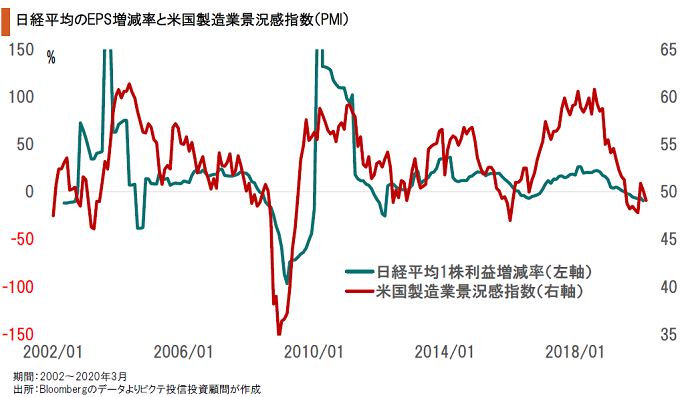

株価は経済を映す鏡と言える。日経平均は、長期にわたり構成銘柄の1株利益(EPS)に連動してきた。リーマンショックの後、年間にわたって株価が低迷したのは、企業業績の回復が遅れたことが要因だ。足下、日本株もリバウンドしているが、中期的な観点から考えると、むしろ新型ウイルスの世界的な収束後、企業の経営環境の改善速度に大きく影響されるだろう。

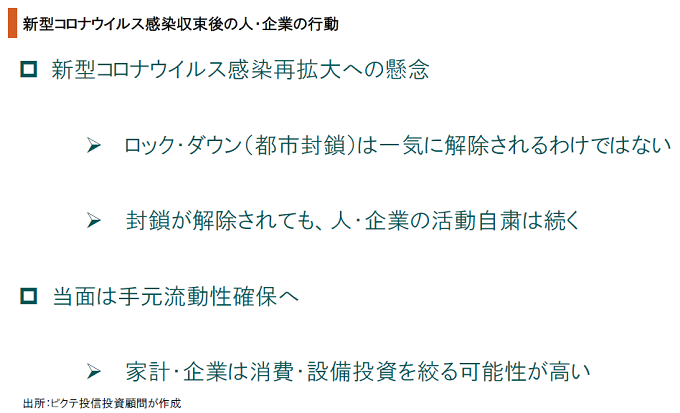

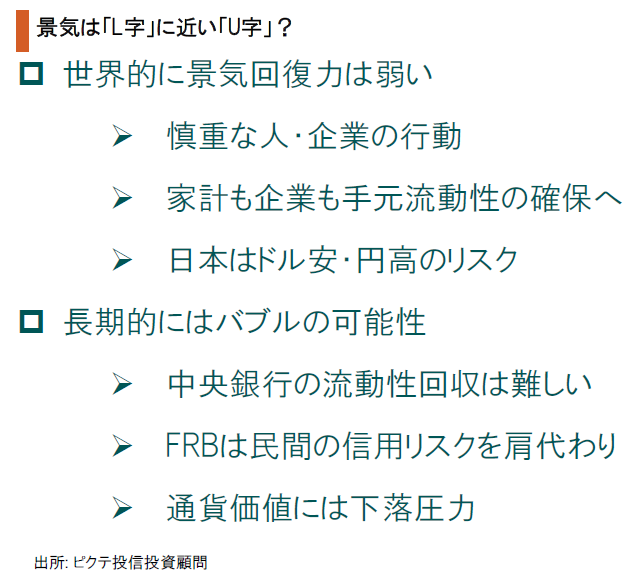

新型ウイルスが一旦収束しても、感染再拡大への懸念は簡単に消えないだろう。その場合、人も企業の活動の正常化には慎重にならざるを得ないと考えられる。さらに、今回の危機下において、所得・売上が急減した多くの家計・企業は、深刻な現金不足に直面した。当面、手元流動性を確保する意識が働き、消費や設備投資には慎重にならざるを得ないだろう。

日経平均のEPS増減率は、米国の製造業景況感指数(PMI)に連動する。例えば2019年、国内での四輪車販売520万台に対し、米国における日系メーカーの販売台数は649万台に達していた。日本の上場企業の稼ぎ頭である自動車産業が、米国でのビジネスに業績が大きく左右されているわけだ。日本経済全体の回復力も、米国の影響が大きいだろう。

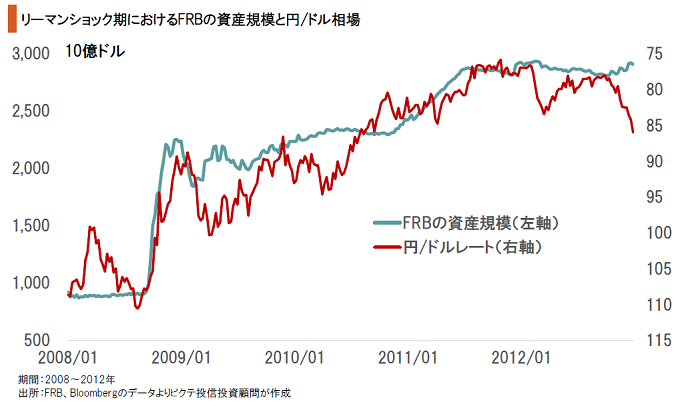

リーマンショック期、日本経済・株式市場が5年間にわたって低迷した理由の1つは円高だった。FRBが量的緩和(QE)を強化、国際金融市場でドル余剰感が強まり、ドル安局面となったのである。現在、FRBは急速な量的緩和を行っており、経済正常化後も直ぐに流動性を回収することは難しいだろう。その結果、ドル余剰感から再びドル安になる可能性は否定できない。

足下、最大の経済対策は新型コロナウイルスの感染収束だ。ただし、その後については、人・企業共に活動再開に慎重で、特に現金保有を重視するだろう。その結果、景気の回復力は強くなく、「L字」に近い「U字」となる可能性がある。一方、FRBをはじめ中央銀行が大量に流動性を供給すると、いずれ資産バブルが起こり、長期的には通貨価値が下落するのではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。