- Article Title

- 金はなぜ買われているのか?

市川 眞一

2020/04/28

新型コロナウイルスが世界経済の脅威となるなか、金の価格が堅調だ。代表的な商品市況としては、原油と対照的な動きになっている。一般に金はインフレに強い資産だ。足下、世界経済は失速しつつあり、デフレ的な圧力が強まっている。名目金利の低下は利息のつかない金には追い風だが、現在の経済環境と金の市況は説明の難しい状況と言えるだろう。もっとも、長期的に考えれば、この新型コロナウイルス問題こそが、金が買われる最大の要因なのではないか。FRBをはじめとして主要中央銀行は、信用不安緩和のため大量の流動性を供給している。新型ウイルスが収束し、経済が正常化する過程において、この流動性を摩擦なく回収するのは極めて難しいだろう。バランスが崩れれば、通貨価値の下落、言い換えればインフレを引き起こす可能性は否定できない。また、日米を中心とした財政出動も、国債の大量発行を通じて通貨価値に影響する見込みだ。当面はデフレ圧力が強まっても、長期的にはインフレになる・・・このシナリオが、金への投資を促す強い動機付けになっていると考えられる。

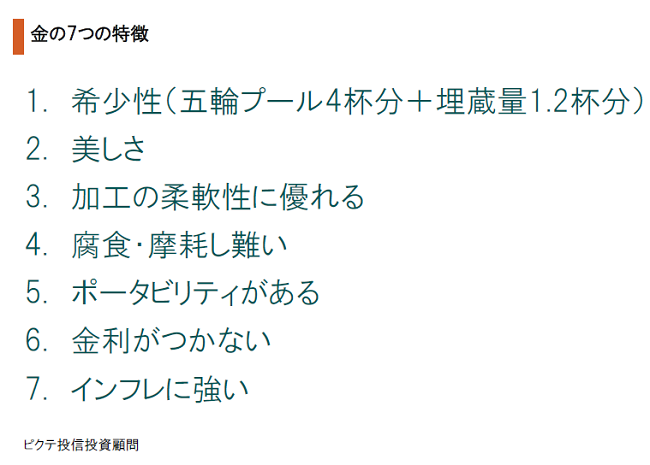

金には希少性、美しさ、加工の柔軟性、耐久性、ポータビリティ・・・などの特性から、古代より装飾品、貨幣として活用されてきた。また、近代の貨幣制度の下、本源的に価値を持つ通貨として、兌換紙幣の信用力を裏付けたのである。戦後、現代通貨制度、即ち変動相場制に移行、通貨としての特殊な役割は失ったが、引き続きインフレに強い価値貯蔵手段である。

代表的な商品市況として、金と原油は同じ方向へ動く傾向がある。しかしながら、2018年頃からその連動性が絶たれた状態だ。地上に18万4千トン、五輪プール4杯分しか存在しない金に対し、米国のシェール革命により原油は供給過剰になったことが背景だろう。この希少性、そしてポータビリティは、金が価値貯蔵手段である重要な要因となっている。

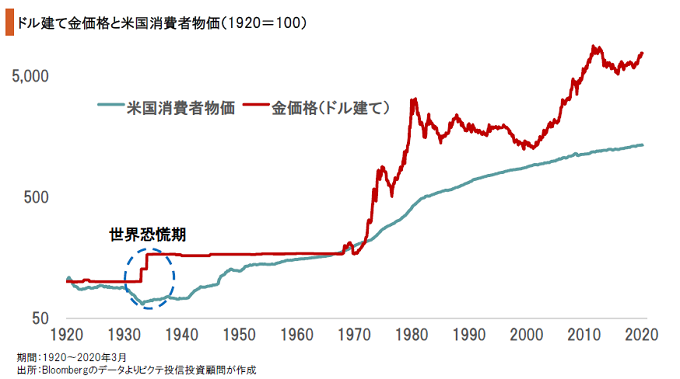

過去100年間に渡り、金は米国において非常に有効なインフレヘッジの手段だった。また、1929年秋に始まった世界恐慌の際には、米国を含む主要国が金本位制を離脱したことで、強烈なデフレ局面だったにも関わらず、金の価格は対ドルで大幅に上昇している。つまり、金は経済・社会の劇的な変化に極めて強い資産と言えるだろう。

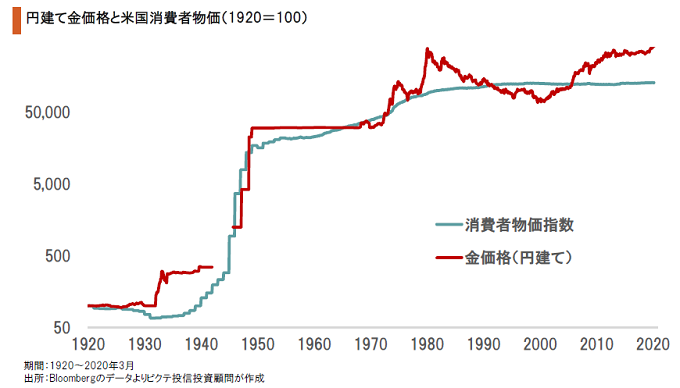

過去100年間、金は円ベースでもインフレヘッジの役割を果たしてきた。特に終戦直後のハイパーインフレ期、金価格は消費者物価を上回るパフォーマンスを示している。さらに、1973~75年の第1次石油危機下で大きく上昇した。その後、物価が安定するなか、20年の長期調整局面が続いたが、2000年代に入り右方上がりのトレンドとなっている。

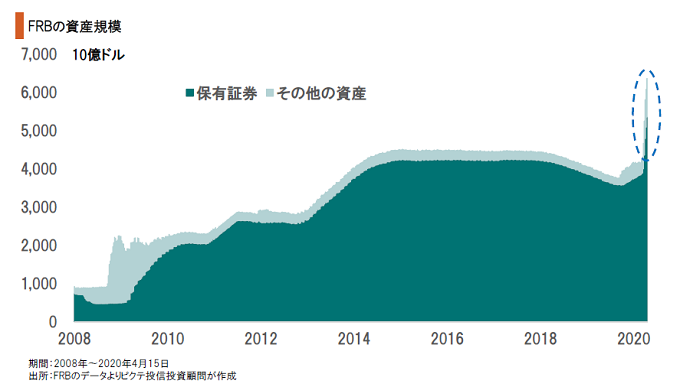

新型コロナウイルスの感染拡大、都市封鎖により、米国でも売上の急減に直面する企業は少なくない。FRBは、信用不安・社会不安を抑止するため、企業金融を軸に大量の流動性を供給、足下の市場安定に貢献している。ただし、これだけの流動性を回収するのは極めて難しいだろう。経済が正常化した時、ドルの余剰感から物価上昇圧力になるのではないか。

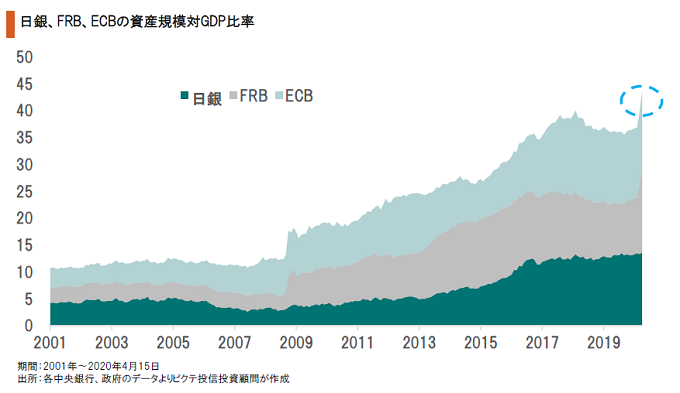

FRBのみならず、日銀、ECBも量的緩和を強化せざるを得ない状況にある。これら3大中央銀行の資産規模は、対GDP比で過去最大の規模に膨らんだ。新型ウイルス収束後、各通貨間での実質的な切り下げ競争、そして主要通貨の実体経済に対する切り下げ・・・この両方が起こる可能性は否定できない。そのリスクヘッジとして選好されているのが金なのではないか。

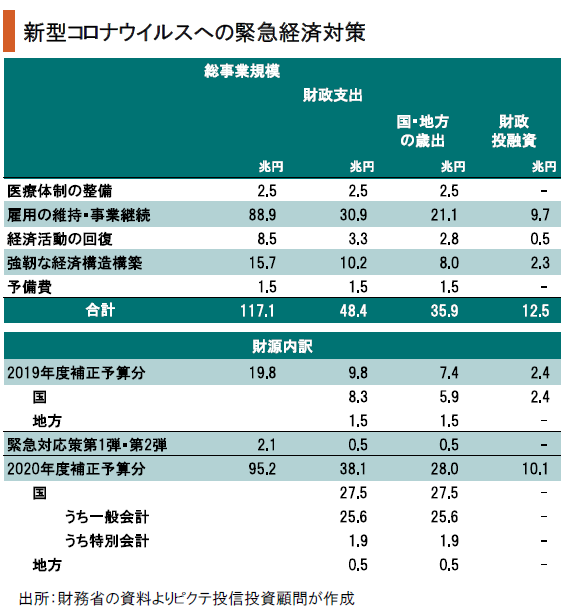

安倍政権は、公明党の要求を受け入れ、国民1人一律10万円の給付を2020年度補正予算で実施する。さらに、2次補正が検討される可能性が高い上、今年度の税収は当初の見積もりを大きく下回るだろう。新規財源債の発行額は、リーマンショック後の2009年度を遥かに超える額になるのではないか。

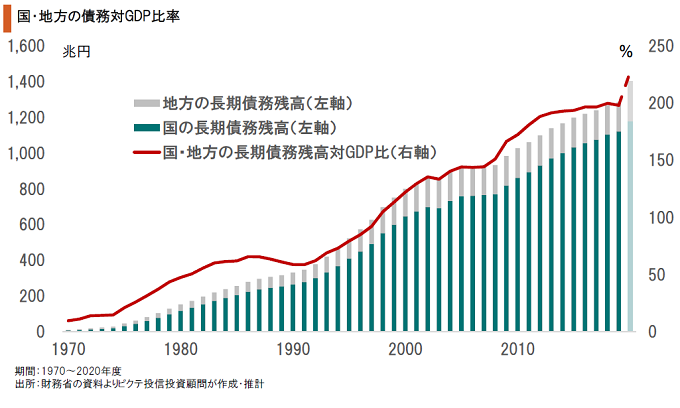

国及び地方債務の対GDP比率は、1990年度に入って趨勢的な上昇を続けてきた。今回の新型コロナウイルスによる経済の失速で、そのペースはさらに加速する見込みだ。当面、日銀が国債を購入、実質的な財政ファイナンスで問題は顕在化しないだろう。しかし、日銀が出口戦略を採る場面では、巨額の公的債務が円や国債の信認に関わる可能性がある。

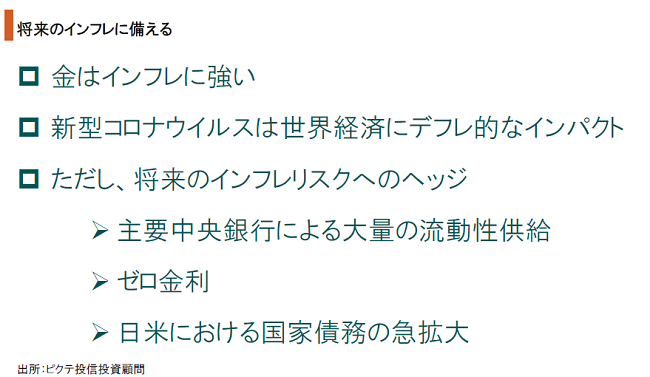

新型コロナウイルスによる世界的な経済失速は、当面、明らかにデフレ圧力である。そうしたなか、金が買われているのは、短期的な視点ではなく、長期的な観点から、インフレへのヘッジを意識したものではないか。主要中央銀行が大量の流動性を供給し、各国の財政赤字が急増していることから、通貨価値下落の可能性が強まっているからだ。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。