- Article Title

- 投資では中途半端な姿勢が最も危険

森永 康平

2020/07/05

新型コロナウイルスの世界的な感染拡大を背景に、2020年は株式市場の急落とその後の急速な戻りという激しい相場展開を見せています。一昔前であれば、この激しい値動きを見て、「やはり投資は危険だからやめておこう」という意見が散見されたのでしょうが、現在では少し様子が違います。ネット証券大手5社のNISA(少額投資非課税制度)口座は4月に約11万件と、前年同月比で2.8倍も増加しました。株式市場が大きく下落したタイミングで投資を始めて、将来の資産形成に役立てようと考える人がこれほど増えているのです。

株価が下がっているから投資を始めてみよう。きっかけとしては良いと思います。しかし、実際に投資を始めたら、そのような相場の見方に基づいた投資はやめた方がいいでしょう。なぜなら、将来のことは誰にも分からないからです。株価が下がっている時に投資を始めれば有利かもしれませんが、その下げが下降トレンドにおける下げ始めの位置にあるのか、それとも終盤にあるのか。この予測は出来ません。将来が分からない以上、自分の感覚を基に根拠なくお金を投資してしまうと、ある意味ではギャンブルに近くなってしまいます。

株価が一方方向に動き続けるということは基本的には起こりえず、上がったり下がったりしながら、波を打って動きます。一番安い所で買って、一番高い所で利益を確定するのが最も効率がいいのは間違いないですが、残念ながらそんなことは出来ません。変にタイミングをはかって投資すると失敗してしまいます。

そこで、安い時に仕込もうというような欲を徹底的に排除して、淡々と機械的に投資をすることを勧めています。「ドルコスト平均法」と呼ばれることもありますが、一定のタイミングで一定の金額を投資し続けるのです。

それでは、具体的に一括で投資をするケースと、定期的に定額を投資するドルコスト平均法の違いについて見ていきましょう。たとえば、1月の時点で基準価額が10,000円の投資信託を5万円分買うとします。これは一括投資になりますが、この場合は合計口数50,000口、投資合計金額50,000円、平均取得単価は10,000円となります。

一方で、毎月10,000円を5カ月にわたって定期的に投資するとします。当然、基準価額は変動していきます。1月に投資した方がよかったと後悔する月もあれば、1月より有利な値段で投資が出来たと喜ぶ月もあるでしょう。

下表のような値動きになった場合は、ドルコスト平均法合計口数は50,258口、投資合計金額は一括投資と同じ50,000円、平均取得単価は9,949円となります。

投資期間の値動きによって結果は変わるため、必ずドルコスト平均法が一括投資よりも有利な結果をもたらすという訳ではありません。しかし、ほとんどの人は将来の資産形成のために投資をしてみたいと思う一方で、常に相場を見続けたり、経済や企業業績を分析するなど、人生の多くを投資の為に使いたいとは思わないでしょう。ドルコスト平均法による投資のメリットは、投資にリソースを割かなくてもよいということが一番なのかもしれません。

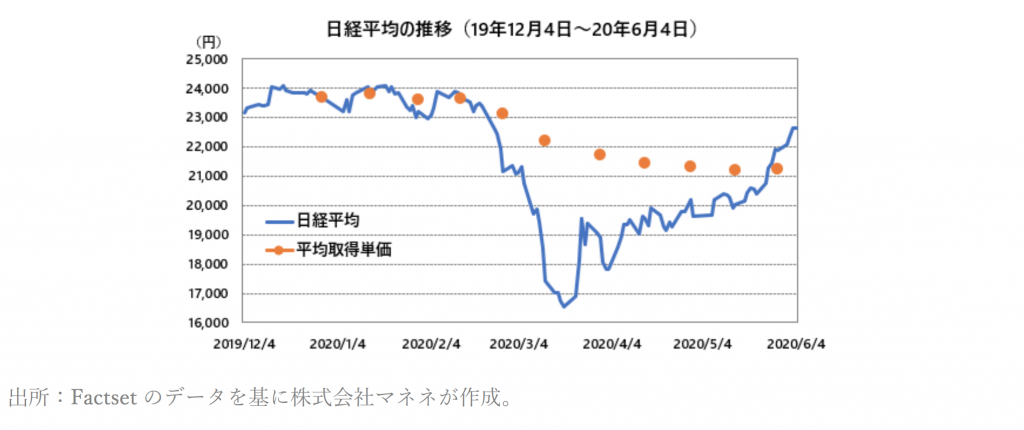

理屈では分かるけど、実際にどうなんだろうと思う方もいるでしょう。それでは、この半年における日経平均のデータを使って検証してみましょう。昨年の最終営業日である2019年12月30日の日経平均の終値は23,657円でした。そして、ここから5月の月末まで、月の半ば(15日が営業日でない場合は直前の営業日)と月末に投資をしていったと仮定します。

ちょうど、この半年間は新型コロナウイルスの影響で、日経平均は大きく波を打ちました。グラフ中のオレンジ色の点を見てください。同じ金額を月の半ばと月末に投資していくにつれて、平均取得単価も動いているのが分かります。

年末に一括投資していた場合は取得単価は23,657円ですが、ドルコスト平均法で投資していた場合は平均取得単価は21,023円です。6月4日時点の終値は22,614円ですから、一括投資の場合は未だに元本割れになっていますが、ドルコスト平均法であれば既に利益が出ているのです。何も難しいことはしていません。月の半ばと月末に同じ金額を投資し続けただけです。これが、ドルコスト平均法の強みなのです。

ドルコスト平均法をやれば投資も簡単に出来ると思いましたか。最後にもう1つ注意すべき点を書いておきましょう。それは、「中途半端な姿勢はやめよう」ということです。今回の新型コロナウイルスの影響で株価が急落して、新たに証券口座を開いた人が増えたというニュースを共有しましたが、一方で急落していくなかで、これまで積み立てていた投資をやめてしまった人も多かったという事実があります。

ドルコスト平均法は非常に優秀な投資法の1つだと思いますが、当然弱点もあります。相場が一方方向に動き続けるような展開には弱く、上下に波を打ってくれている方がいい成績を残しやすいのです。つまり、今回のような急落の時にも淡々と続けるからこそ、上昇に転じた時に早々に利益が発生するのであり、右肩上がりの時に淡々と投資をしていて、急落すると恐くなって逃げるというのは最も避けなくてはいけない行為です。

中途半端な姿勢は最も危険です。相場が下がった時にすぐやめてしまうのであれば、そもそも投資はしない方がいい。または、投資に充てる金額が大きすぎるのかもしれないので、精神的に疲弊しない金額に落として投資をすることを勧めます。

●当資料はピクテ・ジャパン株式会社が販売を目的として作成した資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等を必ずご確認のうえ、最終的な投資判断はご自身で行ってください。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。