- Article Title

- 第4回:子供の教育資金って、どのくらい上昇しているの?(後編)

渡久地 海

2021/12/21

前回は、高等学校までの直近の教育資金の動向について見てきましたが、今回は大学の教育資金の動向を見ていきたいと思います。

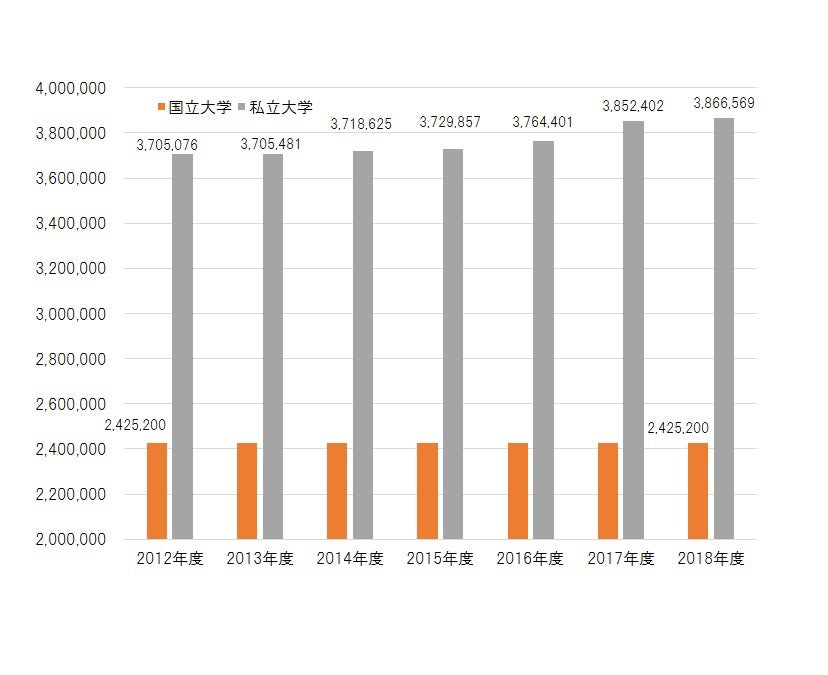

国立大学の入学金と授業料の合計は、2012年度から2,425,200円で据え置きとなっています。一方、2018年度の私立大学の入学金と4年間の授業料の合計は3,866,569円となり、2012年度の3,705,076円と比べて、4.4%上昇しています。一年間当たりでみると0.7%の上昇となりました(図表1)。

図表1:大学の入学金と授業料(4年間)の合計の推移(期間:2012年度~2018年度、単位:円)

番外編として、ハーバード大学の授業料の推移についても掲載したいと思います。2012年の年間の学費は36,305ドルであったのに対し、2020年の学費は47,730ドルとなっています。8年間で31.5%上昇しており、1年間当たりでみると3.5%の上昇となっています(図表2)。これは、日本の私立大学の学費の上昇率よりも速いペースです。では、ドルベースではなく日本円に換算した場合はどうなるでしょうか。

各年の年末のドル円レートを使って日本円に換算してみると、状況は大きく変わります。2012年は3,149,459円だった学費が、2020年には4,928,123円まで上昇しており、この間の上昇率は56.5%に上ります。1年間当たり5.8%も上昇しており、ドルベースで見たよりも値上がりのスピードは速くなっています。その要因は、円安です。2012年末に1ドル=86円だったドル円レートは、2020年末に1ドル=103円まで円安が進みました。

円安になるということは、円の価値・購買力が落ちることを意味し、現地通貨ベースでの価格が変わっていなかったとしても、海外のモノやサービスを購入するために以前よりも多くの円が必要になります。もちろん学費の上昇以上に円高が進めば、円換算でみると学費が下がったというケースも想定されます。しかし、今後更に円安が進むのであれば、円換算のハーバード大学の学費は現地のドルベースの学費以上に上昇すると言えます。

このように教育資金の大まかなトレンドを見てきましたが、近年、平均的な教育資金は概ね上昇傾向にあると言えそうです。教育資金の上昇率は様々ですが、少なくとも現在の預金金利や学資保険の返戻率よりも高い状況にあることは理解すべきだと思います。また海外の学校への進学を検討している場合は、現地通貨の価格動向のみならず、為替レートも考慮する必要があります。日本円で準備しておいて入学が決まった時点で現地通貨に替えるか、また当初から現地通貨で用意しておくかなども検討しておいた方が良いでしょう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

利用規約をご確認いただき、ご同意いただける場合は「利用規約に同意します。」にチェックをつけた後、メールアドレスをご登録ください。