- Article Title

- 外資系金融機関で働く私たちの資産運用のリアル 第7回:2022年の振り返り

渡久地 海

2022/12/30

ピクテ社員の具体的な資産運用例を可能な限り公開し、どのような考え・目的で運用を行っているか実際に示し、皆様の資産運用のご参考にして頂きたいと思います。また、このコラムでご紹介する資産運用例は、あくまでも個人の意見であり、当社の見解を代表するものではありません。

2022年も残すところわずかとなりましたが、今年は未曾有の投資環境となりました。近年、個人投資家の人気が高かった米国株式のリターンを為替の影響を取り除いた現地通貨(ドルベース)で見てみると、S&P500種株価指数は-19%(ドルベース)、ナスダック総合指数は-34%(ドルベース)と大きく下落しています(2022年12月29日)。個別株で見た場合、更に大きく下落している銘柄も存在し、本コラムでご紹介した私の保有している米国株式は年初来で60%以上下落しています。覚悟していたこととは言え、かなり厳しい1年となってしまいました。

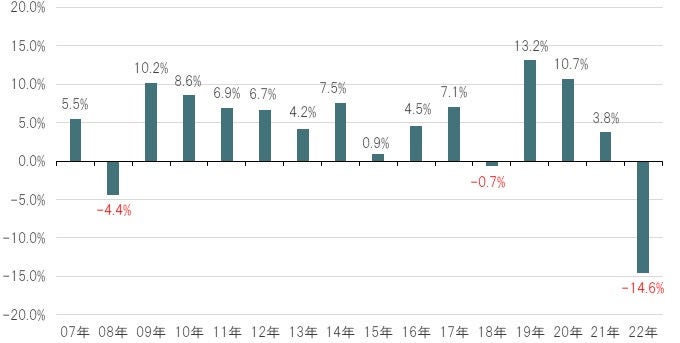

では株式だけでなく国債などの債券に分散投資を行った場合、今回の下落をうまく切り抜けることができたのでしょうか。実は、今年は債券に投資を行っていても厳しいパフォーマンスだったのです。例えば、米国国債の年初来のリターンも-12%(ドルベース)となっています。米国株式を20%、米国国債を80%組み入れた低リスク型ポートフォリオに投資していたとしても、ドルベースで-14%以上の下落となってしまいました(図表1)。これは2008年のリーマンショックを超える下落率であり、分散効果の効かない、正に未曾有の投資環境となってしまったのです。

では、このような投資環境になってしまった理由は何なのでしょうか。それは、世界的なインフレの高進に対応するため、米国をはじめとした主要国・地域の中央銀行が急激に金融引き締めを行ったからです。一般的に、金融緩和は株式をはじめとしたリスク資産にとってプラスに働きますが、金融引締めはリスク資産に対してマイナスに働きます。今回の金融引締めは過去に例を見ないほど急速に行われ、その結果、株式のみならず債券も大きく下落してしまったのです。

一方で、引締めの効果もあり、足元のインフレ率は徐々に低下の兆しが見えてきました。インフレ率のピークは過ぎ去ったとの見方が大勢的であり、2023年の年央にも、主要国・地域の中央銀行のスタンスも金融緩和的になると期待されています。しかしピクテでは、来年のインフレ率は主要国・地域の中央銀行がターゲットとする数値よりも高めに推移すると見ており、中央銀行が金融緩和的なスタンスへ変更するのは、市場が予想しているよりも後ずれすると考えています。

皆様の中にも、私と同様に、投資資産価格が大きく下落してしまった方がいらっしゃるかもしれません。ここ数年好調だった米国成長株を保有している方は、特に厳しい状況が続いていると思います。いつ市場が底打ちするのか気をもんでる方もいらっしゃるでしょう。しかし残念なことに、市場の底打ちを予想するのはプロであってもかなり難しいことです。

しかし一方で、市場は永遠に下がり続けるわけではありません。少々乱暴な言い方ですが、市場はいつか下げ止まります。また、あらゆる資産がここまで下落する局面は非常に珍しく、魅力的な水準まで下がっている資産も多くあると個人的には考えています。個人投資家の最大の武器の一つは「時間(=投資期間)」であり、長期投資家の視点に立てば、今回の下落は優良な資産を安く購入できるチャンスとも言えます。来年も厳しい市場環境が続く可能性がありますが、時間分散を使いながら、優良な資産を拾っていきたいと考えています。

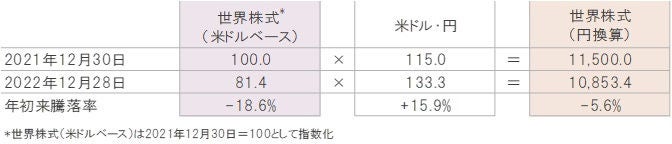

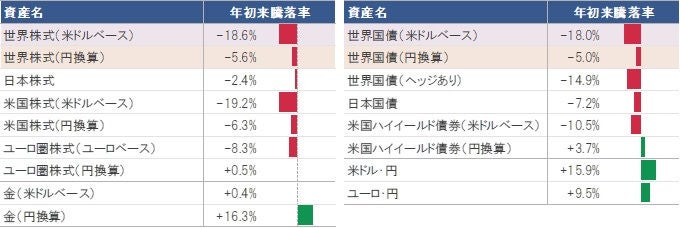

今回のコラムにおいて、外貨建て資産のリターンを現地通貨ベースで示しました。なぜそのようにしているかというと、外貨建て資産に投資した場合、現地通貨ベースと自国通貨ベースではリターンが異なるためです。例えば、世界株式の年初来のリターンは、現地通貨ベース(ドルベース)で-19%に対し、円換算(自国通貨ベース)では-6%と大きく異なります。このようにパフォーマンスに差が出るのは、為替レートが影響しているためです。図表2の式が示している通り、外貨建て資産を自国通貨ベース(円換算)にする場合、現地通貨の価格に為替レートをかけて算出します。通常、私たちは円換算で投資先のパフォーマンスを把握してしまいますが、外貨建て資産に投資を行っている場合は、まず現地通貨ベースのパフォーマンスを確認する必要があると思います。図表2に、今年の主要資産のパフォーマンスを現地通貨建てと円換算で示していますのでご参考ください。また、投資信託で外貨建て資産に投資を行っている場合、通常、基準価額は円換算で表示されますので、定期的に月報などを確認することをお勧めします。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

利用規約をご確認いただき、ご同意いただける場合は「利用規約に同意します。」にチェックをつけた後、メールアドレスをご登録ください。