- Article Title

- 2020年年初来で底堅く、足元で上昇ペースを早める中国株式

2020/07/15

香港市場および中国本土市場の中国株式は、2020年年初来で相対的に底堅く推移し、足元で上昇ペースを早めています。他に先駆けて経済正常化への道をたどっていることで景気回復期待や、魅力的なバリュエーション水準などが下支えとなっているほか、米中対立の結果、有力企業の香港上場が相次ぎ思いがけず香港市場の注目度が高まったことなどが背景にあるとみられています。

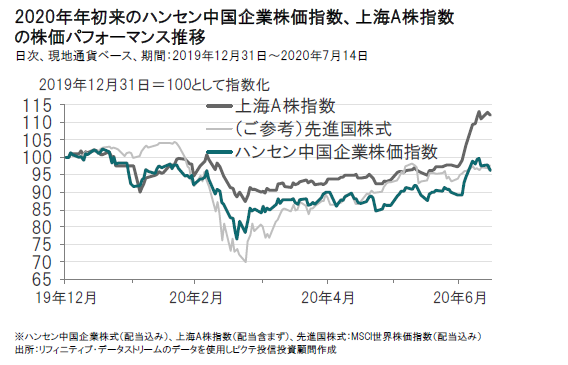

2020年年初来のハンセン中国企業株価指数(香港市場に上場する中国企業の株式の株価指数)は、新型コロナウイルスの感染拡大を背景とした世界経済、企業業績の悪化懸念などを受けて3月後半にかけて世界的な株安となる中で下落しました。ただし、この下落局面では、ハンセン中国企業株価指数および中国本土市場(グラフでは上海A株指数)などの中国株式の下落率は先進国株式などに比べると小幅に留まりました。

当初、感染が最初に確認された中国・武漢を中心に都市封鎖や春節休暇の延長などが実施されたことで中国経済は機能停止に陥り、景気悪化の影響が大きくでるとの懸念がありましたが、中国政府や人民銀行(中央銀行)などによる景気下支え策に加えて、その後、感染の中心が欧米に移る中で、中国の経済活動は徐々に再開され、他の主要国に先駆けて経済活動正常化への道ををたどっています。

そして、2020年7月月初より、ハンセン中国企業株価指数をはじめとした中国株式は上昇ペースを早めました。ハンセン中国企業株価指数は、年初来でプラス目前の水準に、上海A株指数にいたっては年初来で+10%超の上昇となっています(7月14日時点)。

前述の通り、中国は他の主要国に先駆けて経済活動が再開し、経済活動正常化への道をたどっていること や、当局による景気下支え策への期待などは、中国企業の株価の下支えの一つとなっています。

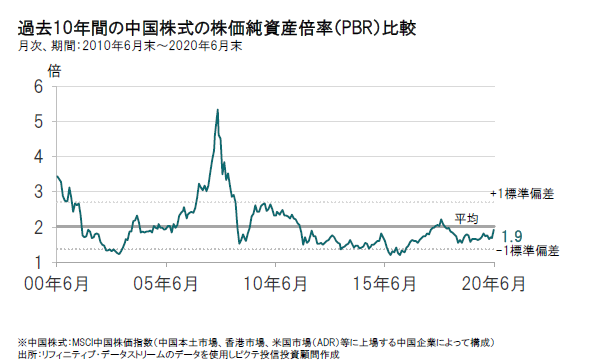

また、バリュエーション(投資価値評価)において、過熱感もなく、魅力的な水準にあることも追い風の要 因となっていると考えられます。中国株式(ここではMSCI中国株価指数(中国本土市場、香港市場、米国 市場(ADR)等に上場する中国企業によって構成)の株価純資産倍率は足元の株価上昇を受けてやや上昇し ているものの、2020年6月末時点で1.9倍と過去10年間の平均(2.0倍)を下回る水準にあります。

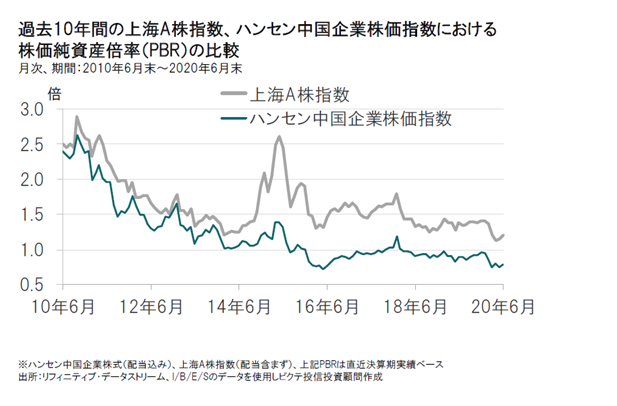

また、中国本土市場と香港市場を比べると、年初来では、中国本土市場が相対的に堅調に推移してきました。本土市場の堅調な株価を支えてきたのが中国国内の投資家の存在です。足元で、本土市場が大きく上昇した一方で、香港市場には相対的な出遅れ感もあり、2つの市場間でバリュエーション格差が拡大しています。

こうした乖離に注目した本土マネーが香港市場へ流入していることも、香港市場の株価上昇の後押しの1つとなっているとみられます。

中国が香港への反政府的な動きを取り締まる「香港国家安全維持法」(2020年6月30日より施行)を巡って、米国をはじめ西側諸国はこうした中国政府の動きに対して批判を繰り返しています。

米国は、香港の優遇措置停止や同法案制定に関わった香港・中国の当局者への制裁措置を表明したほか、米国上院では米当局の監査、外国政府の支配下にないことの開示義務などを求める「外国企業責任法」が5月に可決されたほか、ナスダックが上場基準厳格化など、事実上、中国企業の米市場へのアクセスを制限する動きを強めています。こうした状況下、ナスダックは、不正会計が発覚した中国カフェチェーン大手ラッキンコーヒーに対し、2020年5月以降2度にわたり上場廃止を通告しています。

一方で、米国上場の中国企業の中では、香港市場への重複上場をする動きもみられています。2020年6月にはナスダックに上場する中国インターネットサービス大手の網易(ネットイース)やネット通販大手の京東集団(JDドットコム)が相次いで香港市場への重複上場を果たしました。さらに、検索サイト大手の百度(バイドゥ)なども香港市場への重複上場の可能性があるとみられています。中国のネット通販最大手であるアリババ・グループについては、2019年11月にこうした動きに先駆けて香港市場への重複上場を果たしています。

相次ぐ有力企業の香港市場への重複上場は、香港市場の復調の後押しの1つとなっているとみられます。

当面は米中関係の緊張の高まりなどの可能性は残されており、こうした政治情勢には注視が必要であると考えます。また、新型コロナウイルスの感染拡大の第2波などにより再び世界経済の悪化懸念が高まるような場合には、中国株式のみならず世界的に金融市場は再び不安定となる懸念もあります。

しかし、中国の景気回復期待に加えて、中国株式の足元の魅力的なバリュエーション水準などが、株価の下支えとなることが期待されます。

長期的にも、巨大な国内市場を有していることで、今後も消費関連銘柄の成長が期待されるほか、米中対立の影響は懸念されますが、ハイテク関連分野でも高い技術力を有する企業も存在します。こうした「成長力」が中国株式の投資魅力を支えるものと考えられます。

個別の銘柄・企業については、あくまでも参考であり、その銘柄・企業の売買を推奨するものではありません。

●当資料はピクテ・ジャパン株式会社が販売を目的として作成した資料であり、金融商品取引法に基づく開示書類ではありません。取得の申込みにあたっては、販売会社よりお渡しする最新の投資信託説明書(交付目論見書)等を必ずご確認のうえ、最終的な投資判断はご自身で行ってください。

●投資信託は値動きのある有価証券等に投資するため、基準価額は変動します。外貨建資産の場合は為替変動リスクもあります。したがって、投資者の皆さまの投資元本が保証されているものではなく、基準価額の下落により損失が生じ、投資元本を割り込むことがあります。運用による損益は、すべて投資者の皆さまに帰属します。

●当資料は信頼できると考えられる情報に基づき作成していますが、その正確性、完全性、特定の目的への適合性を保証するものではありません。記載内容は作成日現在のものであり、予告なく変更される場合があります。また、過去の実績は、将来の運用成果等を示唆・保証するものではありません。

●投資信託は預金等ではないため、元本および利回りの保証はなく、預金保険機構または保険契約者保護機構の対象ではありません。また、登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料の内容は、法務、会計、税務、経営、投資その他に係る助言を目的としたものではありません。

●当資料に掲載されている内容に関する著作権その他の知的財産権は、原則として、当社、ピクテ・グループまたは正当な権利者に帰属します。無断での使用、複製、転載、改変、翻訳、配布等は禁止されています。マーケット・データのご利用に関する詳細は、当社ウェブサイト 「会社情報」の「運用・方針等」内の「マーケット・データ利用規約」をご参照ください。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。

| 日付 | タイトル | タグ |

|---|